2021.12.29

做账 · 来自于PC

2052

证书拿到手了,没实操经验怎么办?

不知道从什么地方着手,账务怎么处理?

新栏目【会计做账】开课啦~

结合CPA的理论来看实操,你也可以当总监!

今日实操内容--投资性房地产

投资性房地产是指:

1、已出租的土地使用权

2、持有并准备增值后转让的土地使用权

3、已出租的建筑物

不属于投资性房地产的范围

(1)自用房地产。顾名思义,是为了自己用的,当然不能作为“投资性房地产”进行核算。如企业的厂房、办公楼和经营用土地等。

(2)作为存货的房地产:房地产开发企业在正常经营过程中销售的或为销售而正在开发的商品房和土地。

初始计量

一、外购投资性房地产

成本模式的分录 | 公允价值模式的分录 |

借:投资性房地产 贷:银行存款 | 借:投资性房地产-成本 贷:银行存款 |

二、自行建造

与自建固定资产的会计处理一样,按照各项之处的成本进行计量

.png")

后续计量

一、成本模式后续计量VS公允价值模式后续计量

成本模式的会计处理 | 公允价值模式的会计处理 |

1、取得租金收入 借:银行存款 贷:其他业务收入 应交税费-应交增值税(销项税额) | 1、取得租金收入 借:银行存款 贷:其他业务收入 应交税费-应交增值税(销项税额) |

2、计提折旧分录 借:其他业务成本 贷:投资性房地产累计折旧(摊销) | 2、不存在计提折旧 |

3、计提减值损失 借:资产减值损失 贷:投资性房地产减值准备 | 3、持有期间公允价值变动 借:投资性房地产-公允价值变动 贷:公允价值变动损益(或借方) |

注意:同一企业只能采用一种模式对所有投资性房地产进行后续计量,不得同时采用两种计量模式。 | |

二.投资性房地产后续计量模式的变更

投资性房地产后续计量只可以由成本模式转为公允价值模式,应作为会计政策变更处理,计量模式变更时公允价值和账面价值的差额调整期初留存收益。

分录:

借:投资性房地产-成本(公允价值模式)

投资性房地产累计折旧(摊销)

投资性房地产减值准备

贷:投资性房地产(成本模式原价)

盈余公积

利润分配-未分配利润

三、改建

1、资本化的后续支出

在成本模式下,资本化之处的分录 | 在公允价值模式下,资本化之处的分录 |

借:投资性房地产-在建 投资性房地产累计折旧(摊销) 投资性房地产减值准备 贷:投资性房地产 借:借:投资性房地产-在建 贷:原材料/银行存款等 借:投资性房地产 贷:投资性房地产-在建 | 借:投资性房地产-在建 -公允价值变动(也可能在贷方) 贷:投资性房地产-成本 借:投资性房地产-在建 贷:原材料/银行存款等 借:投资性房地产-成本 贷:投资性房地产-在建 |

2、费用化的后续支出

借:其他业务成本

贷:银行存款

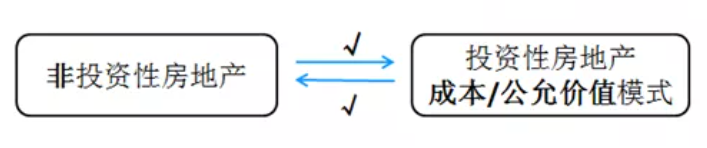

四、转换

这里的转换是“非投资性房地产”和投资性房地产“之间的互相转换,即对房地产进行重分类(资产性质的转换),不是我们前面所说的投资性房地产后续计量模式的变更。

这里的非投资性房地产是指:存货、无形资产、固定资产。

处置

成本模式下投资性房地产的处置 | 公允价值模式投资性房地产的处置 | |

确认收入 | 借:银行存款 贷:其他业务收入 应交税费-应交增值税(销项税额) | 借:银行存款 贷:其他业务收入 应交税费-应交增值税(销项税额) |

结转成本 | 借:其他业务成本 投资性房地产累计折旧(摊销) 投资性房地产减值准备 贷:投资性房地产 | 借:其他业务成本 贷:投资性房地产-成本 -公允价值变动(或借方) 借:其他综合收益 贷:其他业务成本 借:公允价值变动损益 贷:其他业务成本(或借方) |

原创声明:本文首发于会计帮,文中如有错误欢迎指正,如需转载,请联系我们,违者必究。

今天就分享到这里啦,咱们下期见~

➤前期回顾

加入会计职场实操交流群

获取更多会计资讯、财务资源

保存下方二维码或截图,微信扫码进

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类