2022.02.18

考试干货 · 来自于PC

5186

初会实务 | 金题能力测试

第一章 概述

嗨喽!不知不觉2月份已经过半~

各位会计人儿肯定也都心慌慌的了……

还没有看完基础资料,还没有刷题的同学看过来~

不管是经济法基础,还是实务部分的新版资料

均已上新!接下来课代表将带着大家,

一起将22年更新版金题测试过一遍

利用好【考点解析】+【金题练习】

考试必得60+++大家看完可以

点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

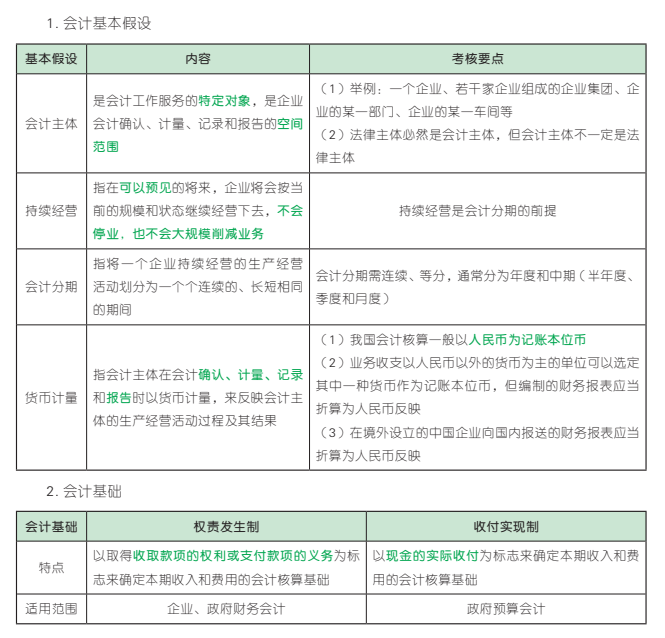

【高频考点 1】 会计基本假设与会计基础

【多选题】下列各项中,可确认为会计主体的有( )。

A. 子公司

B. 销售部门

C. 集团公司

D. 母公司

答案:ABCD

【解析】凡是能独立进行会计核算的组织就可以作为一个会计主体,其可以是一个特定的企业,也可以是一个企业的某一特定部分(如分厂、分公司、某部门)、若干家企业组成的集团公司,甚至可以是一个具有特定经济业务特征的非营利性组织。故选 ABCD。

【判断题】会计主体是指会计工作服务的特定对象,是会计确认、计量、记录和报告的空间范围。( )(2020 年)

答案:√

【解析】会计基本假设是企业会计确认、计量、记录和报告的前提,是对会计核算时间和空间范围以及所采用的主要计量单位等所作的合理假设。会计基本假设包括会计主体、持续经营、会计分期和货币计量。会计主体是指会计工作服务的特定对象,是会计确认、计量、记录和报告的空间范围。故本题表述正确。

【多选题】下列关于我国会计核算记账本位币的表述正确的有( )。(2019 年)

A. 会计核算一般以人民币为记账本位币

B. 所有企业都必须以人民币作为记账本位币

C.业务收支以人民币以外的货币为主的单位,可以选定其中一种货币作为记账本位币,但编制的财务报表应当折算为人民币反映

D. 在境外设立的中国企业向国内报送的财务报表,可以用外币反映,也可以用人民币反映

答案:AC

【解析】选项 A、C 表述正确;选项 B 表述错误,不是所有企业都必须以人民币作为记账本位币,业务收支以人民币以外的货币为主的单位,可以选定其中一种货币作为记账本位币,但编制的财务报表应当折算为人民币反映;选项 D 表述错误,在境外设立的中国企业向国内报送的财务报表,应当折算为人民币反映。故选 AC。

【多选题】甲公司本月发生如下经济业务:预收下月货款 20 万元;当月销售商品 100 万元,货款尚未收到;支付当期水电费 2 万元;支付上月未发放的职工薪酬 10 万元;按规定预交下月税费 5 万元。根据权责发生制和收付实现制,分别计算甲公司本月的收入和费用为( )。(2019 年)

A. 权责发生制确认的收入为 100 万元

B. 权责发生制确认的费用为 2 万元

C. 收付实现制确认的收入为 20 万元

D. 收付实现制确认的费用为 17 万元

答案:ABCD

【解析】选项 A、B 正确,权责发生制,预收下月货款不属于本月收入,支付上月未发放的职工薪酬和预交下月的税费,不属于本月的成本费用,则确认的收入为 100 万元,成本费用为2 万元;选项 C、D 正确,收付实现制,按实际收取的款项 20 万元(下月货款)确认收入,按实际支付的款项 17 万元(水电费、职工薪酬、下月税费)确认费用。故选 ABCD。

【高频考点 2】 会计信息质量要求

【多选题】下列各项中,体现企业会计信息谨慎性要求的有( )。(2021 年)

A. 资产负债表日计提存货跌价准备

B.各期发出存货成本的计价方法要保持一致,不随意变更

C. 对售出商品很可能发生的保修义务确认预计负债

D. 对很可能承担的环保责任确认预计负债

答案:ACD

【解析】会计信息质量的谨慎性要求,需要企业在面临不确定性因素的情况下作出职业判断时,应当保持应有的谨慎,充分估计到各种风险和损失,既不高估资产或者收益,也不低估负债或者费用。选项 A、C、D 符合谨慎性要求,选项 B 符合可比性要求。故选 ACD。

【单选题】企业将很可能承担的环保责任确认为预计负债,体现的会计信息质量要求是( )。(2021 年)

A. 谨慎性

B. 可比性

C. 重要性

D. 相关性

答案:A

【解析】谨慎性要求企业对交易或者事项进行会计确认、计量、记录和报告时应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。例如,企业对售出商品很可能发生的保修义务确认预计负债、对很可能承担的环保责任确认预计负债等,就体现了会计信息质量的谨慎性要求。故选 A。

【点拨】涉及预计负债、减值准备、加速折旧等业务体现的都是会计信息质量的谨慎性要求。

【多选题】下列各项中,关于企业会计信息可靠性的表述正确的有( )。(2018 年)

A. 企业应当保持应有的谨慎,不高估资产或者收益、低估负债或费用

B. 企业提供的会计信息应当相互可比

C. 企业应当保证会计信息真实可靠、内容完整

D. 企业应当以实际发生的交易或事项为依据进行确认、计量和报告

答案:CD

【解析】选项 A 不符合题意,属于会计信息质量的“谨慎性”要求;选项 B 不符合题意,属于会计信息质量的“可比性”要求;选项 C、D符合题意,属于会计信息质量的“可靠性”要求,即企业应当“以实际发生的交易或者事项为依据进行确认、计量和报告”,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息“真实可靠、内容完整”。故选CD。

【点拨】关于会计信息质量要求的考查只要理解记忆教辅中总结的高频考点内容就能轻松应答。

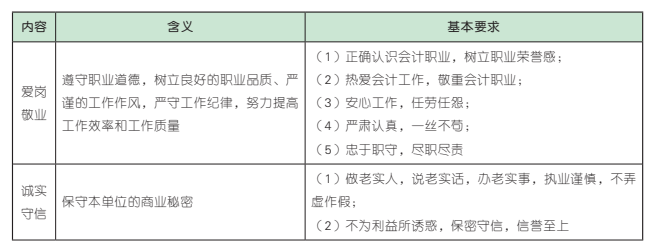

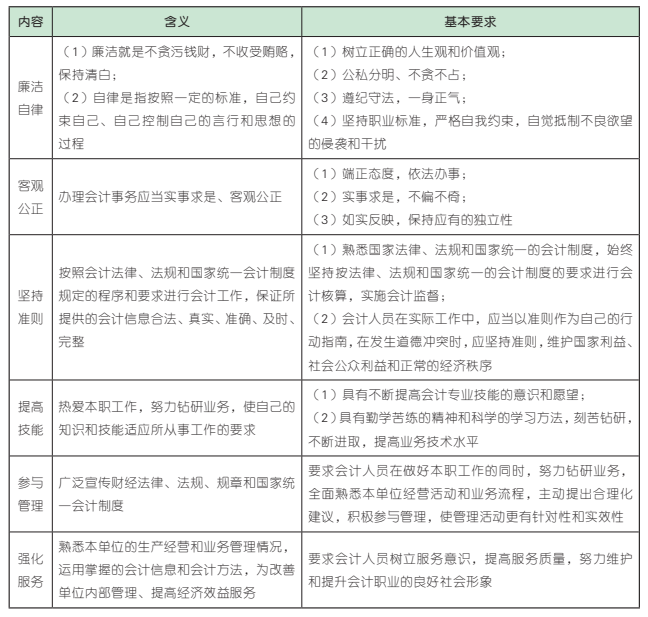

【高频考点 3】 会计职业道德内容

(单选题)会计人员充分发挥会计在企业经营管理中的职能作用,努力钻研相关业务,体现了会计职业道德的( )。

A. 坚持准则

B. 提高技能

C. 参与管理

D. 强化服务

【答案】C

【解析】参与管理要求会计人员应当广泛宣传财经法律、法规、规章和国家统一会计制度。充分发挥会计在企业经营管理中的职能作用,努力钻研相关业务,全面熟悉本单位经营活动和业务流程,建立健全企业内部控制、促进完善企业规章制度和业务流程,保障企业生产经营活动合法合规。故选 C。

【点拨】会计职业道德可概括为爱岗敬业、诚实守信、廉洁自律、客观公正、坚持准则、提高技能、参与管理、强化服务等八个方面。注意区分这八个方面的内容,巧记关键词。

(多选题)下列各项企业会计人员行为中,属于廉洁自律职业道德的有( )。

A. 严肃认真,一丝不苟

B. 遵纪守法,一身正气

C. 端正态度,依法办事

D. 公私分明,清正廉洁

【答案】BD

【解析】廉洁自律要求会计人员树立正确的人生观和价值观;公私分明、清正廉洁,不贪不占,保持清白;遵纪守法,一身正气;坚持职业标准,严格自我约束,自觉抵制不良欲望的侵袭和干扰。选项 A 是爱岗敬业的要求;选项 C 是客观公正的要求。故选 BD。

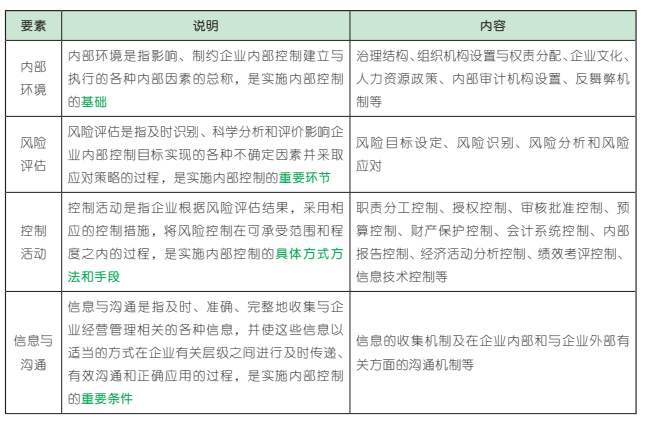

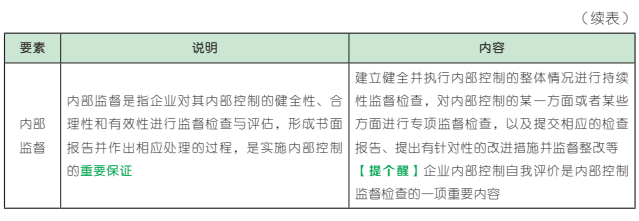

【高频考点 4】 内部控制要素

(单选题)下列各项中,( )是实施内部控制的重要环节,也是实施控制的对象内容。

A. 内部监督

B. 风险评估

C. 控制活动

D. 内部环境

【答案】B

【解析】风险评估是指及时识别、科学分析和评价影响企业内部控制目标实现的各种不确定因素并采取应对策略的过程,是实

施内部控制的重要环节。故选 B。

【点拨】对于此类根据定义内容区分内部控制要素的题目,注意定义关键词,熟练掌握内部控制要素内容。

(多选题)下列各项中,属于控制活动的有( )。

A. 信息技术控制

B. 审核批准控制

C. 财产保护控制

D. 职责分工控制

【答案】ABCD

【解析】控制活动主要包括职责分工控制、授权控制、审核批准控制、预算控制、财产保护控制、会计系统控制、内部报告控制、经济活动分析控制、绩效考评控制、信息技术控制等。故选 ABCD。

(多选题)下列各项中,属于风险评估的有( )。

A. 风险识别

B. 风险目标设定

C. 风险分析

D. 风险管理

【答案】ABC

【解析】风险评估主要包括风险目标设定、风险识别、风险分析和风险应对。故选ABC。

今日学习完成

点击右上角小黄条

评论打卡即可

坚持每天学习

一起通过22年初级

22年新大纲查看

最新名师教材变动解析

新大纲双科可打印学习计划表

+

双科必背公式合集

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存下方二维码或截图,微信扫码进

马上入群学习吧

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类