2022.02.20

考试干货 · 来自于PC

3176

初会实务 | 金题能力测试

第二章 会计基础

嗨喽!不知不觉2月份已经过半~

各位会计人儿肯定也都心慌慌的了……

还没有看完基础资料,还没有刷题的同学看过来~

不管是经济法基础,还是实务部分的新版资料

均已上新!接下来课代表将带着大家,

一起将22年更新版金题测试过一遍

利用好【考点解析】+【金题练习】

考试必得60+++大家看完可以

点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

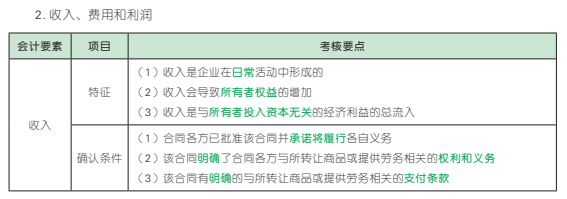

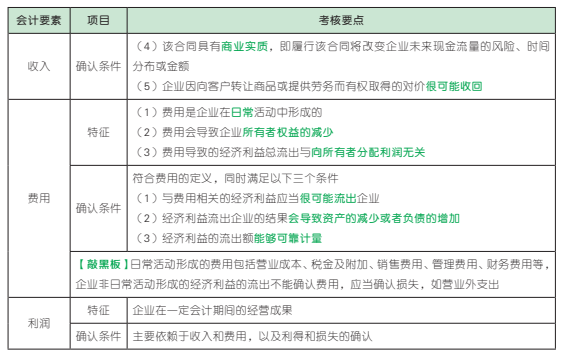

【高频考点 1】 会计要素

【单选题】下列事项中,导致资产和负债同时增加的是( )。(2020 年)

A. 收回其他应收款存入银行

B. 接受投资者投入设备

C. 用银行存款偿还短期借款

D. 赊购原材料

答案:D

【解析】选项 A,收回其他应收款存入银行,银行存款增加,其他应收款减少,资产一增一减,不涉及负债;选项 B,接受投资者投入设备,固定资产增加的同时所有者权益增加,不涉及负债;选项 C,用银行存款偿还短期借款,银行存款减少的同时短期借款减少,资产和负债同时减少;选项 D,赊购原材料,原材料增加的同时应付账款增加,资产和负债同时增加。故选 D。

【点拨】把握会计等式:资产=负债+所有者权益,逐项分析即可。

【单选题】下列各项中关于以银行存款偿还所欠贷款业务对会计要素影响的表述正确的是( )。(2019 年)

A. 一项负债增加,另一项负债等额减少

B. 一项资产与一项负债等额减少

C. 一项资产增加,另一项资产等额减少

D. 一项资产与一项负债等额增加

答案:B

【解析】用银行存款偿还贷款,资产减少,同时负债也会等额减少。故选 B。

【点拨】先将题目中给出的项目进行分类,银行存款属于资产,贷款属于负债,则偿还所欠借款就是资产和负债同时减少且减少金额相等。

【判断题】利润反映的是企业一定会计期间的经营成果,包括收入减去费用后的净额、计入当期利润的利得和损失等。( )。(2018 年)

答案:√

【解析】利润是指企业在一定会计期间的经营成果。利润包括收入减去费用的净额、直接计入当期利润的利得和损失等。故本题表述正确。

【点拨】利润除包括收入减去费用的净额,还包括计入当期利润的利得和损失。

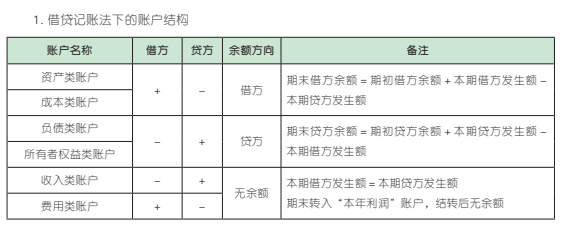

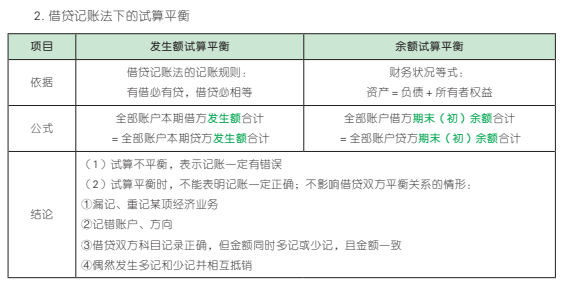

【高频考点 2】 借贷记账法下的账户结构与试算平衡

【多选题】下列各项中,不会导致“资产=负债+所有者权益”等式两边发生增减变动的有( )。(2021 年)

A. 收回预付包装物押金

B. 上市公司回购本公司股票

C. 股份有限公司宣告发放现金股利

D. 采用会员制经营方式预收会员费入账

答案:AC

【解析】选项 A,收回押金时,借记“银行存款”科目,贷记“其他应收款”科目,属于资产的内部增减,等式右边未发生变动;选项 B,回购股票时,借记“库存股”科目,贷记“银行存款”科目,资产减少,所有者权益减少,等式两边发生增减变动;选项 C,宣告发放现金股利时,借记“利润分配——应付现金股利或利润”科目,贷记“应付股利”科目,负债增加,所有者权益减少,等式左边未发生变动;选项 D,预收会员费时,借记“银行存款”等科目,贷记“合同负债”科目,导致资产增加,负债增加,等式两边发生增减变动。故选 AC。

【单选题】下列账户按经济内容分类,属于成本类账户的是( )。(2018 年)

A. 管理费用

B. 主营业务成本

C. 制造费用

D. 其他业务成本

答案:C

【解析】选项 A、B、D 属于损益类账户,主要包括主营业务收入、其他业务收入、主营业务成本、其他业务成本、销售费用、管理费用等;选项 C 属于成本类账户,成本类账户是根据成本类科目设置的,成本类科目是对可归属于产品成本、劳务成本等的具体内容进行分类核算的项目,主要包括生产成本、制造费用、劳务成本、研发支出等。需要注意,主营业务成本和其他业务成本属于损益类科目。故选 C。

【判断题】借贷记账法的记账规则“有借必有贷,借贷必相等”是余额试算平衡的直接依据。( )。(2019 年)

答案:×

【解析】发生额试算平衡的直接依据是借贷记账法的记账规则,即“有借必有贷,借贷必相等”;余额试算平衡的直接依据是财务状况等式,即:资产=负债+所有者权益。故本题表述错误。

【点拨】发生额试算平衡肯定是和记账相关,而记账就会涉及借贷,所以依据是“有借必有贷,借贷必相等”。

【单选题】下列选项中,会导致试算不平衡的因素是( )。(2018 年)

A. 漏记某项经济业务

B. 重记某项经济业务

C. 借贷科目用错

D. 借方多记金额

答案:D

【解析】试算平衡是通过借贷金额是否平衡来检查账户记录是否正确的一种方法。选项 A、B、C,漏记、重记某项经济业务或借贷科目用错,均会导致借贷双方发生等额增减,但借贷金额仍然相等,故不会导致试算不平衡;选项 D,借方多记金额会导致借贷金额不相等,进一步导致试算不平衡。故选 D。

【点拨】试算不平衡,肯定是借贷双方不等,只需要判断出哪个事项导致借贷双方不等即可。

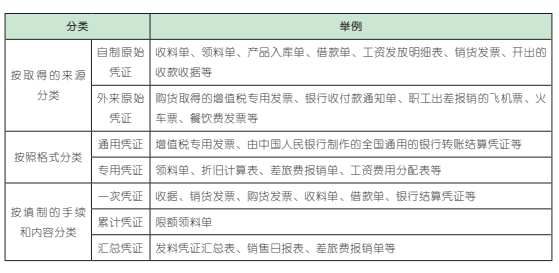

【高频考点 3】 原始凭证的分类

【单选题】汇总记账凭证是登记( )的依据。(2021 年)

A. 日记账

B. 明细账

C. 总账

D. 备查账

答案:C

【解析】根据各种汇总记账凭证登记总分类账,根据收款凭证、付款凭证逐笔登记日记账,根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账。备查账是依据在日记账和分类账中未能记载的会计事项登记的。故选 C。

【单选题】下列各项中,属于外来原始凭证的是( )。(2020 年)

A. 支付运输费收到的增值税专用发票

B. 限额领料单

C. 发料凭证汇总表

D. 员工差旅费报销单

答案:A

【解析】按照取得来源不同,原始凭证可以分为自制原始凭证和外来原始凭证,外来原始凭证是指在经济业务发生或完成时,从其他单位或个人直接取得的原始凭证。选项 A 属于,符合外来原始凭证的特征;选项 B、C、D 不属于,均为企业有关部门和人员,在执行或完成某项经济业务时填制的,仅供本单位内部使用的原始凭证,即自制原始凭证。故选 A。

【判断题】企业生产车间多次使用一张限额领料单,该凭证为累计原始凭证。( )(2019 年)

答案:√

【解析】累计凭证是指一定时期内多次记录发生的同类型经济业务且多次有效的原始凭证。其特点是在一张凭证内可以连续登记相同性质的经济业务,随时结出累计数及结余数,并按照费用限额进行费用控制。而限额领料单刚好是对特定部门、车间在一定时期内的领用额进行控制的单据。故本题表述正确。

【多选题】下列各项中,属于企业自制原始凭证的有( )。(2019 年)

A. 内部使用的借款单

B. 领料单

C. 产品入库单

D. 职工出差报销的飞机票

答案:ABC

【解析】选项 A、B、C 属于,自制原始凭证,是指由本单位有关部门和人员,在执行或完成某项经济业务时填制的,仅供本单位内部使用的原始凭证,如领料单、产品入库单、借款单等;选项 D 不属于,职工出差报销的飞机票属于外来原始凭证。故选 ABC。

【点拨】可以结合生活实际来考虑,飞机票是乘坐飞机获得的凭证,属于外来的原始凭证。

今日学习完成

点击右上角小黄条

评论打卡即可

坚持每天学习

一起通过22年初级

22年新大纲查看

最新名师教材变动解析

新大纲双科可打印学习计划表

+

双科必背公式合集

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存下方二维码或截图,微信扫码进

马上入群学习吧

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类