2022.02.24

考试干货 · 来自于PC

1872

初会实务 | 金题能力测试

第二章 会计基础

嗨喽!不知不觉2月份已经过半~

各位会计人儿肯定也都心慌慌的了……

还没有看完基础资料,还没有刷题的同学看过来~

不管是经济法基础,还是实务部分的新版资料

均已上新!接下来课代表将带着大家,

一起将22年更新版金题测试过一遍

利用好【考点解析】+【金题练习】

考试必得60+++大家看完可以

点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

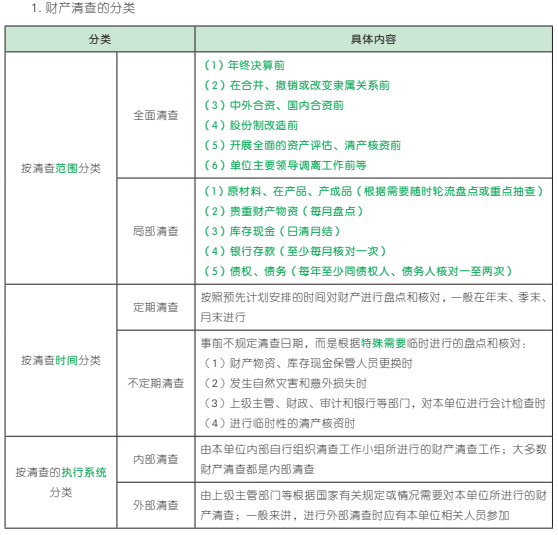

【高频考点 8】 财产清查

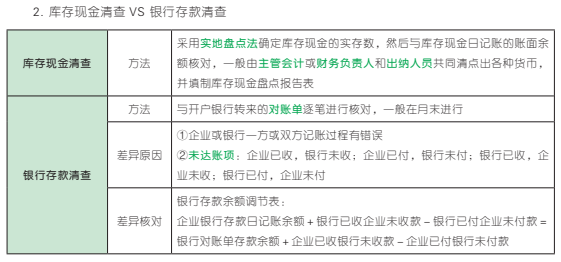

【单选题】2020 年 11 月 25 日,某企业银行存款日记账账面余额为 300 万元,收到银行对账单的余额为 285.9 万元。经逐笔核对,该企业存在以下记账差错及未达账项:企业从银行提取现金 8.9 万元,会计人员误记为 9.8 万元,银行为企业代付电话费 15 万元,但企业未接到银行付款通知,尚未入账。11 月 25 日,该企业调节后的银行存款余额为( )万元。(2021 年)

A. 225.1

B. 218.7

C. 205.9

D. 285.9

答案:D

【解析】银行对账单不存在记账差错和未达账项,因此银行对账单的余额 285.9 万元即为调节后的银行存款余额。如果从企业银行存款日记账出发,那么调节后的银行存款余额=300 +(9.8 - 8.9)- 15 = 285.9(万元)。故选 D。

【单选题】下列各项中,导致银行存款日记账余额大于银行对账单余额的未达账项是( )。(2020 年)

A. 银行根据协议支付当月电话费并已入账,企业尚未收到付款通知

B. 企业签发现金支票并入账,收款方尚未提现

C. 银行已代收货款并入账,企业尚未收到收款通知

D. 企业签发转账支票并入账,收款方未办理转账

答案:A

【解析】选项 A,银行已付,企业未付,企业银行存款日记账余额>银行对账单余额;选项B、D,企业已付,银行未付,企业银行存款日记账余额<银行对账单余额;选项 C,银行已收,企业未收,企业银行存款日记账余额<银行对账单余额。故选 A。

【单选题】财产清查的对象一般不包括( )。(2020 年)

A. 财产物资

B. 货币资金

C. 债权债务

D. 无形资产

答案:D

【解析】财产清查是指通过对货币资金、实物资产和往来款项等财产物资进行盘点或核对,确定其账存数与实存数是否相符的一种专门方法,一般不包括无形资产。故选 D。

【点拨】可以简单地理解为无形资产没有实物、不涉及往来,所以不能进行财产清查。

【多选题】下列各项中,企业必须进行财产全面清查的有( )。(2018 年)

A. 单位改变隶属关系

B. 单位主要领导人离任交接前

C. 清产核资

D. 股份制改造

答案:ABCD

【解析】全面清查是指对所有的财产进行全面的盘点和核对。需要进行全面清查的情况通常有:(1)单位撤销、合并或改变隶属关系前(选项 A);(2)年终决算,编制年度会计报表前;(3)中外合资、国内合资前;(4)企业股份制改造前(选项 D);(5)开展全面的资产评估、清产核资前(选项 C);(6)单位主要领导调离工作前(选项 B)等。选项 A、B、C、D,均属于适用全面清查的情况。故选 ABCD。

【点拨】“大事”要全面清查。

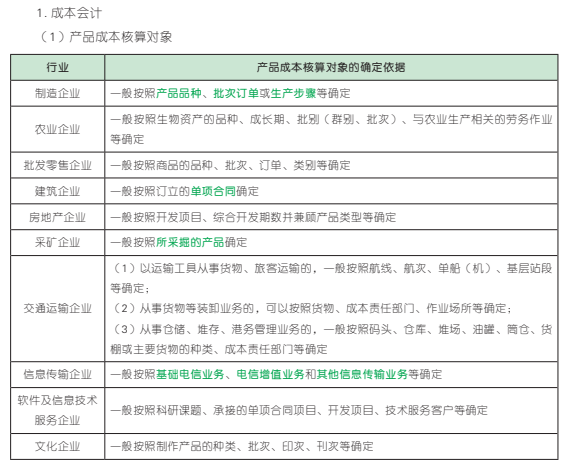

【高频考点 9】 成本会计 VS 管理会计

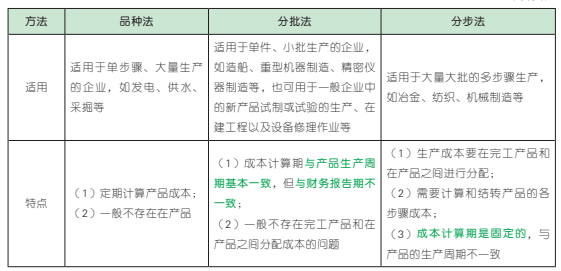

【多选题】下列各项中,关于产品成本计算品种法的表述正确的有( )。(2021 年)

A. 以产品品种作为成本核算对象

B. 适用于单步骤、大量生产产品的企业

C. 适用于多步骤、小批生产产品的企业

D. 适用于生产按流水线组织、但管理上不要求按步骤计算产品成本的企业

答案:ABD

【解析】品种法是指以产品品种作为成本核算对象(选项 A),归集和分配生产成本,计算产品成本的一种方法;这种方法适用于单步骤、大量生产的企业(选项 B),或者生产按流水线组织,管理上不要求按照生产步骤计算产品成本的企业(选项 D)。故选 ABD。

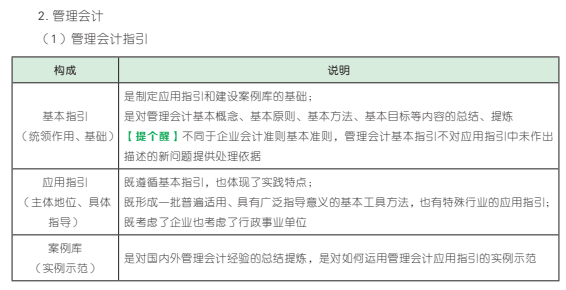

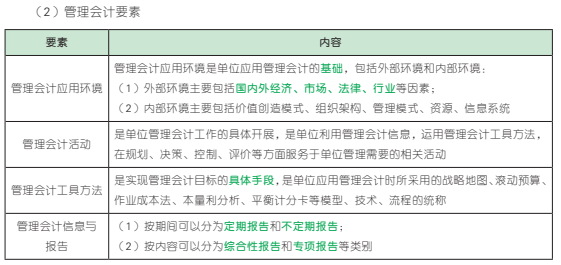

【多选题】下列各项中,单位应用管理会计的要素有( )。(2020 年)

A. 应用环境

B. 信息与报告

C. 管理会计工具方法

D. 管理会计活动

答案:ABCD

【解析】单位应用管理会计,包括应用环境、管理会计活动、工具方法、信息与报告四项管理会计要素。故选 ABCD。

【点拨】记忆口诀:管理会计活动需要在应用环境中利用工具方法作出信息与报告。

【判断题】管理会计目标是通过运用管理会计工具方法,参与单位规划、决策、控制、评价活动并为之提供有用信息,推动单位实现战略规划。( )(2018 年)

答案:√

【解析】管理会计是会计的重要分支,主要服务于单位内部管理需要。管理会计的目标是通过运用管理会计工具方法,参与单位规划、决策、控制、评价活动并为之提供有用信息,推动单位实现战略规划。故本题表述正确。

【点拨】本题考核的是教材原文表述,这种题目视为“送分题”系列,所以平时大家要重视教材的阅读。不一定死记硬背,可以简单阅读有个印象。另外,判断题中如果出现“绝对、一定”这类特别肯定的词语,答案为错误的概率较大。

【高频考点 10】 政府会计概述

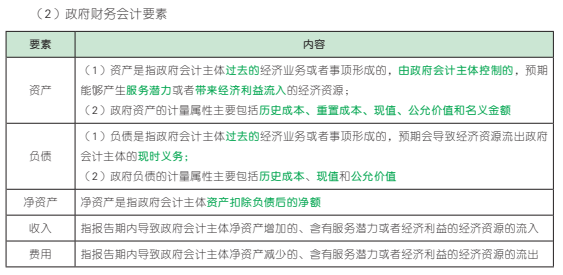

【多选题】下列属于政府资产计量属性的有( )。(2021 年)

A. 历史成本

B. 重置成本

C. 名义金额

D. 可变现净值

答案:ABC

【解析】政府资产的计量属性主要有历史成本(选项 A)、重置成本(选项 B)、现值、公允价值和名义金额(选项 C)。故选 ABC。

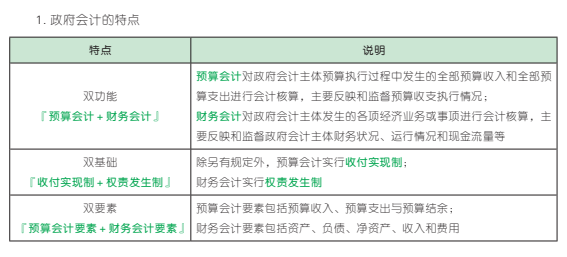

【单选题】下列关于政府会计核算的表述中,不正确的是( )。(2020 年)

A. 政府会计应当实现财务会计与预算会计双重功能

B. 财务会计核算实行收付实现制,预算会计核算实行权责发生制

C. 单位对于纳入部门预算的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算

D. 财务会计要素包括资产、负债、净资产、收入和费用,预算会计要素包括预算收入、预算支出、预算结余

答案:B

【解析】选项 A、C、D 正确,选项 B 错误,财务会计核算实行权责发生制,预算会计核算实行收付实现制。故选 B。

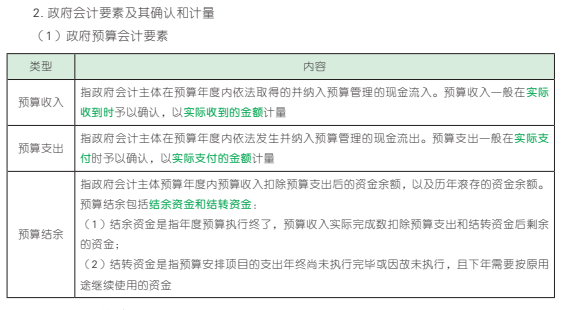

【多选题】下列属于预算会计要素的有( )。

A. 净资产

B. 预算收入

C. 预算支出

D. 预算结余

【答案】BCD

【解析】政府会计要素包括预算会计要素和财务会计要素,预算会计要素包括预算收入、预算支出和预算结余,财务会计要素包括资产、负债、净资产、收入和费用。故选 BCD。

【点拨】可以这样简单记忆,预算会计要素都与预算相关,包括预算收入、预算支出和预算结余。『收支余』

【多选题】下列各项中,属于政府会计负债计量属性的有( )。

A. 历史成本

B. 公允价值

C. 现值

D. 名义金额

【答案】ABC

【解析】政府负债的计量属性主要有历史成本、现值和公允价值。故选 ABC。

【点拨】政府负债的计量属性主要有“现在公历”:现值、公允价值、历史成本。

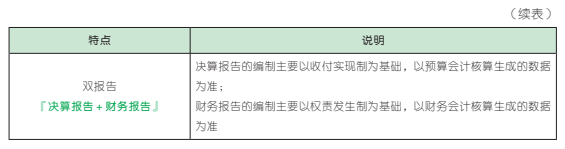

【判断题】)政府决算报告的编制基础为权责发生制。( )

【答案】×

【解析】政府决算报告的编制主要以收付实现制为基础;政府财务报告的编制主要以权责发生制为基础。故本题表述错误。

今日学习完成

点击右上角小黄条

评论打卡即可

坚持每天学习

一起通过22年初级

22年新大纲查看

最新名师教材变动解析

新大纲双科可打印学习计划表

+

双科必背公式合集

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存下方二维码或截图,微信扫码进

马上入群学习吧

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类