2022.03.08

考试干货 · 来自于PC

1768

初会实务 | 金题能力测试

第五章 负债

嗨喽!不知不觉2月份已经过半~

各位会计人儿肯定也都心慌慌的了……

还没有看完基础资料,还没有刷题的同学看过来~

不管是经济法基础,还是实务部分的新版资料

均已上新!接下来课代表将带着大家,

一起将22年更新版金题测试过一遍

利用好【考点解析】+【金题练习】

考试必得60+++大家看完可以

点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

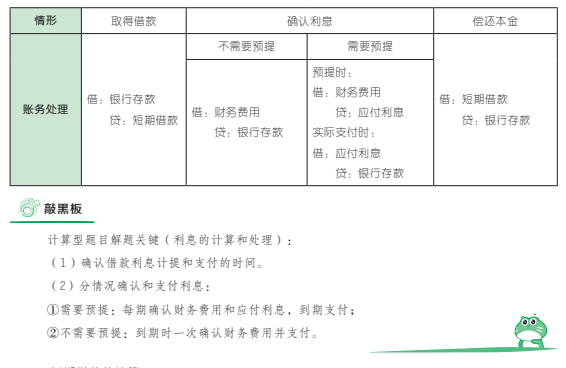

【考点 1】 短期借款及长期借款的核算

1. 短期借款的核算

2. 长期借款的核算

长期借款,是指企业向银行或其他金融机构借入的期限在 1 年以上(不含 1 年)的各种借款,一般用于固定资产的购建、改扩建工程、大修理工程、对外投资以及为了保持长期经营能力等方面。

【单选题】下列各项中,企业计提短期借款利息费用应贷记的会计科目是( )。(2017 年)

A. 其他应付款

B. 短期借款

C. 银行存款

D. 应付利息

答案:D

【解析】计提短期借款利息费用的会计分录为:

借:财务费用

贷:应付利息

故选 D。

【点拨】计提短期借款利息通过“应付利息”科目核算,计提利息不影响短期借款的金额。

【单选题】企业以银行存款偿还到期的短期借款。关于这笔经济业务,以下说法正确的是( )。(2020 年)

A. 导致负债内部发生增减变动,负债总额不变

B. 导致资产、负债同时减少

C. 导致资产、负债同时增加

D. 导致所有者权益减少,负债减少

答案:B

【解析】企业以银行存款偿还到期的短期借款,应借记“短期借款”科目,贷记“银行存款”科目,导致资产、负债同时减少。故选 B。

【点拨】资产、成本、费用类账户增加记借方,减少记贷方;负债、所有者权益、收入类账户增加记贷方,减少记借方。

【单选题】2019 年 4 月 1 日,某企业向银行借入期限为 6 个月的经营周转借款 200 万元,年利率为 6%,到期还本,按月计提利息。则4 月末的账务处理正确的是( )。(2020 年)

A. 借记“财务费用”科目 1 万元

B. 借记“财务费用”科目 2 万元

C. 贷记“银行存款”科目 1 万元

D. 贷记“应付利息”科目 2 万元

答案:A

【解析】该笔经营周转借款每月计提的利息=200×6% ÷12 = 1(万元),则 4 月末应计提的利息为 1 万元,相关分录为(单位:万元):

借:财务费用 1

贷:应付利息 1

故选 A。

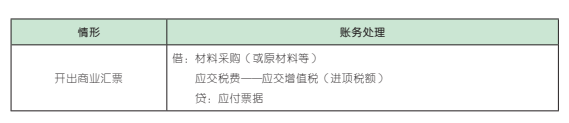

【考点 2】 应付票据的核算

【单选题】下列各项中,应通过“应付票据”科目核算的是( )。(2019 年)

A. 用银行本票购买办公用品

B. 用银行汇票购买原材料

C. 用商业汇票购买固定资产

D. 用转账支票购买周转材料

答案:C

【解析】商业汇票(含商业承兑汇票和银行承兑汇票)通过“应付票据”科目核算。故选 C。

【点拨】“支票”通过“银行存款”科目核算,“银行本票”“银行汇票”通过“其他货币资金”科目核算。

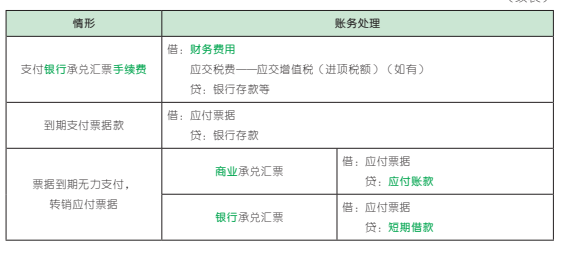

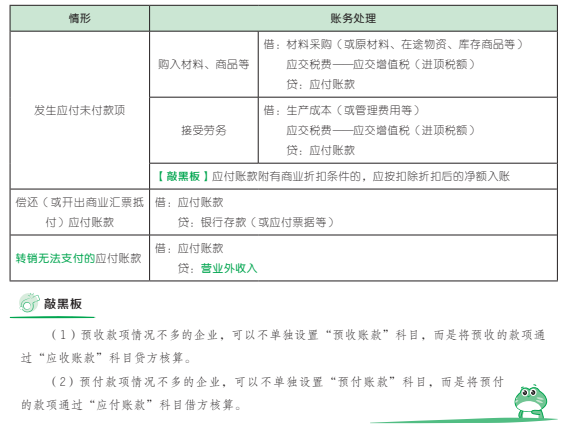

【判断题】应付商业承兑汇票到期,企业无力支付票款的,应将应付票据按账面余额转入应付账款。( )(2018 年 /2013 年)

答案:√

【解析】应付商业承兑汇票到期,如企业无力支付票款,应将应付票据按账面余额转作应付账款,借记“应付票据”科目,贷记“应付账款”科目。故本题表述正确。

【点拨】 注意题目中指的是“商业”承兑汇票到期无力支付,做类似题目看清题目表述是关键。

【单选题】下列各项中,企业以银行存款支付银行承兑汇票手续费应借记的会计科目是( )。(2021 年 /2020 年)

A. 管理费用

B. 研发费用

C. 财务费用

D. 在建工程

答案:C

【解析】企业以银行存款支付银行承兑汇票手续费时,借记“财务费用”科目,贷记“银行存款”科目。故选 C。

【单选题】下列各项中,企业应付银行承兑汇票到期无力支付票款时,应将应付票据的账面余额转入的会计科目是( )。(2021 年/2020 年 /2019 年 /2018 年 /2017 年)

A. 其他应付款

B. 预付账款

C. 应付账款

D. 短期借款

答案:D

【解析】应付银行承兑汇票到期,如企业无力支付票款,应将应付票据按账面余额转作短期借款,借记“应付票据”科目,贷记“短期借款”科目。故选 D。

【点拨】 应付票据到期无力支付转销时:商业承兑汇票→应付账款;银行承兑汇票→短期借款。

【考点 3】 应付账款的核算

【判断题】企业转销无法支付的应付账款时,应按其账面余额冲减 管理费用。( )(2019 年)

答案:×

【解析】企业对于确实无法支付的应付账款应予以转销,按其账面余额计入营业外收入,不应冲减管理费用。故本题表述错误。

【点拨】转销确实无法支付的应付账款,属于企业的一笔利得,应计入营业外收入。

【单选题】企业因债权人撤销而转销无法支付的应付账款时,应按所转销的应付账款账面余额计入( )。(2018 年)

A. 资本公积

B. 营业外收入

C. 其他应付款

D. 管理费用

答案:B

【解析】企业因债权人撤销或其他原因而转销的无法支付的应付账款,应计入营业外收入。故选 B。

【单选题】如果企业预付款项业务不多且未设置“预付账款”科目,企业预付给供应商的采购款项,应记入( )。(2016 年)

A.“应收账款”科目的借方

B.“应付账款”科目的贷方

C.“应收账款”科目的贷方

D.“应付账款”科目的借方

答案:D

【解析】“预付账款”为资产类科目,预付给供应商的采购款,计入其借方,或记入“应付账款”科目的借方;“预收账款”为负债类科目,预收客户的货款,计入其贷方,或记入“应收账款”科目的贷方。故选 D。

【点拨】没有“预收”找“应收”,没有“预付”找“应付”。

【考点 4】 其他应付款的核算内容

定义:其他应付款是指企业除应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付股利等经营活动以外的其他各项应付、暂收的款项。

范围:主要包括应付短期租赁固定资产租金、应付低价值资产租赁的租金、应付租入包装物租金、出租或出借包装物向客户收取的押金、存入保证金等。

存入保证金→收取的押金,将来需退还→其他应付款

存出保证金→交纳的押金,将来需收回→其他应收款

【单选题】下列各项中,应列入资产负债表“其他应付款”项目的是( )。(2018 年,改编)

A. 应付租入包装物租金

B. 转销债务人无法支付的货款

C. 结转到期无力支付的应付票据

D. 应付由企业负担的职工社会保险费

答案:A

【解析】选项 A,计入其他应付款;选项 B,计入“营业外支出”或冲减“信用减值损失”;选项 C,计入应付账款或短期借款;选项 D,计入应付职工薪酬。故选 A。

【点拨】“抓关键字”是迅速解答此类题目的关键。通常情况下,“租金、押金、违约金”是和其他应收或者其他应付相关联的项目,再判断是由企业应支付的还是应收取的。

【单选题】下列各项中,应当在“其他应付款”科目核算的是( )。(2019 年)

A. 应付股东的现金股利

B. 应收取的包装物租金

C. 应付外购工程物资款

D. 收取的包装物押金

答案:D

【解析】选项 A 不符合题意,应付股东的现金股利,计入应付股利;选项 B 不符合题意,应收取的包装物租金,计入其他应收款;选项 C不符合题意,应付外购工程物资款,计入应付账款;选项 D 符合题意,收取的包装物押金,计入其他应付款。故选 D。

【多选题】下列各项中,工业企业应通过“其他应付款”科目核算的有( )。(2017 年,改编)

A. 存出保证金

B. 应交纳的教育费附加

C. 应付短期租入设备的租金

D. 应付租入包装物的租金

答案:CD

【解析】其他应付款核算的内容主要包括:应付短期租赁固定资产租金(选项 C)、应付租入包装物租金(选项 D)、存入保证金等。选项 A,存出保证金通过“其他应收款”科目核算;选项 B,应交纳的教育费附加通过“应交税费”科目核算。故选 CD。

【点拨】关于保证金,考生需准确区分“存出”和“存入”。“存出”是企业现在付出去,将来可收回的,计入“其他应收款”;“存入”是企业现在收到,将来需要归还的,计入“其他应付款”。

今日学习完成

点击右上角小黄条

评论打卡即可

坚持每天学习

一起通过22年初级

22年新大纲查看

最新名师教材变动解析

新大纲双科可打印学习计划表

+

双科必背公式合集

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存下方二维码或截图,微信扫码进

马上入群学习吧

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类