2022.03.14

考试干货 · 来自于PC

1830

初会经济法 |

第七章 税收征管法律制度

嗨喽!不知不觉3月份也即将过半~

各位会计人儿肯定也都心慌慌的了……

还没有看完基础资料,还没有刷题的同学看过来~

不管是经济法基础,还是实务部分的新版资料

均已上新!接下来课代表将带着大家,

一起将22年更新版金题测试过一遍

利用好【考点解析】+【练习】

考试必得60+++大家看完可以

点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

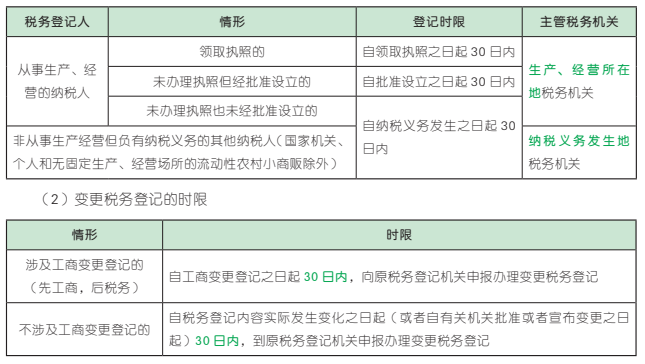

【考点 1】 税务登记管理

1. 税务登记的主管机关——县以上(含本级)税务局(分局)

2. 税务登记的内容

我国现行税务登记包括设立(开业)税务登记、变更税务登记、注销税务登记、外出经营报验登记以及停业、复业登记等。(重点掌握以下内容)

(1)办理设立(开业)税务登记的时限和地点(精选)

(3)停业、复业登记

①实行定期定额征收方式的个体工商户需要停业的,应当在停业前向税务机关申报办理停业登记。纳税人的停业期限不得超过 1 年。

②纳税人在停业期间发生纳税义务的,应当按照税收法律、行政法规的规定申报缴纳税款。

(4)注销税务登记的原因

①纳税人发生解散、破产、撤销以及其他情形,依法终止纳税义务的。

②纳税人被市场监管部门吊销营业执照或者被其他机关予以撤销登记的。

③纳税人因住所、经营地点变动,涉及变更税务登记机关的。

④境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,项目完工、离开中国的。

1.(单选题)税务登记的主管机关是( )。

A. 省以上税务局(分局)

B. 县以上税务局(分局)

C. 税务稽查局

D. 市以上税务局(分局)

【答案】B

【解析】县以上(含本级)税务局(分局)是税务登记的主管机关。故选 B。

2.(单选题)纳税人被市场监督管理部门吊销营业执照的,应当自营业执照被吊销之日起( )日内,向原税务登记机关申请办理注销税务登记。

A. 3

B. 5

C. 15

D. 30

【答案】C

【解析】纳税人被市场监管部门吊销营业执照或者被其他机关予以撤销登记的,应当自营业执照被吊销或者被撤销登记之日起15 日内,向原税务登记机关申报办理注销税务登记。故选 C。

3.(多选题)下列各项中,属于纳税人应办理注销税务登记的情形有( )。

A. 纳税人改变名称

B. 纳税人改变经营地点而改变原主管税务机关

C. 纳税人破产

D. 纳税人解散

【答案】BCD

【解析】选项 A 属于变更税务登记的情形;选项 B、C、D 属于注销税务登记的情形。故选 BCD。

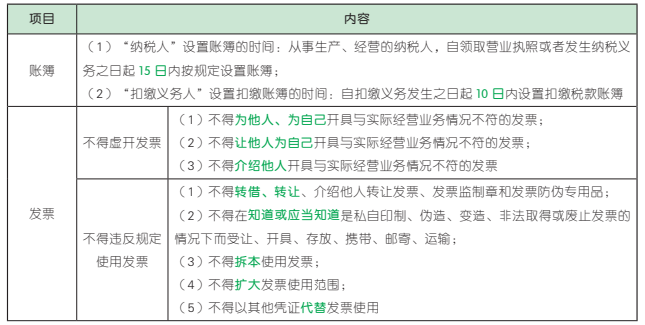

【考点 2】 账簿、凭证和发票的管理

【单选题】根据税收征收管理法律制度的规定,从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起一定期限内,按照国家规定设置账簿。该期限是( )。(2021 年)

A. 90 日

B. 60 日

C. 30 日

D. 15 日

答案:D

【解析】从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起“15 日内”按照国家有关规定设置账簿。故选 D。

【多选题】根据税收征收管理法律制度的规定,下列各项中,属于未按规定使用发票的行为有( )。(2020 年)

A. 转借、转让发票

B. 拆本使用发票

C. 扩大发票使用范围

D. 以其他凭证代替发票使用

答案:ABCD

【解析】任何单位和个人应按发票管理规定使用发票,不得有下列行为:(1)转借、转让、介绍他人转让发票、发票监制章和发票防伪专用品(选项 A);(2)知道或应当知道是私自印制、伪造、变造、非法取得或废止的发票而受让、开具、存放、携带、邮寄、运输;(3)拆本使用发票(选项 B);(4)扩大发票使用范围(选项 C);(5)以其他凭证代替发票使用(选项 D)。故选 ABCD。

【单选题】扣缴义务人应当自法律规定的扣缴义务发生之日起( )内,按照所代扣、代收的税种,分别设置代扣代缴、代收代缴税款账簿。(2019 年 /2017 年)

A.10 日

B.15 日

C.20 日

D.30 日

答案:A

【解析】根据规定,扣缴义务人应当自法律规定的扣缴义务发生之日起“10 日”内,按照所代扣、代收的税种,分别设置代扣代缴、代收代缴税款账簿。故选 A。

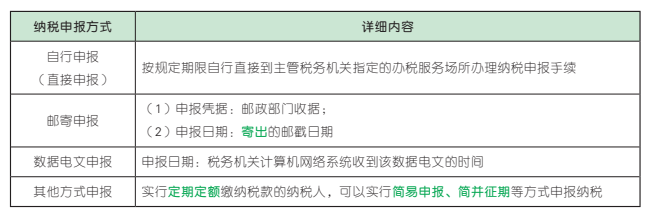

【考点 3】 纳税申报管理

1. 纳税申报方式

2. 纳税申报规定

(1)纳税人在纳税期内没有应纳税款的,也应按规定办理纳税申报。

(2)纳税人享受减税、免税待遇的,在减税、免税期间应按规定办理纳税申报。

【判断题】纳税人采用邮寄申报方式进行纳税申报的,以税务机关收到申报资料的日期为实际申报日期。( )(2021 年)

答案:×

【解析】纳税人采用邮寄申报方式进行纳税申报的,以“寄出”的邮戳日期为实际申报日期。故本题表述错误。

【判断题】纳税人享受减税、免税待遇的,在减税、免税期间可以不办理纳税申报。( )(2020 年 /2019 年 /2017 年)

答案:×

【解析】纳税人享受减税、免税待遇的,在减税、免税期间应当按照规定办理纳税申报。故本题表述错误。

【多选题】 根据税收征收管理法律制度的规定,下列各项中,属于纳税申报方式的有( )。(2019 年)

A. 简易申报

B. 数据电文申报

C. 自行申报

D. 邮寄申报

答案:ABCD

【解析】纳税申报的方式主要有自行申报、邮寄申报、数据电文申报、其他方式(简易申报、简并征期等)。故选 ABCD。

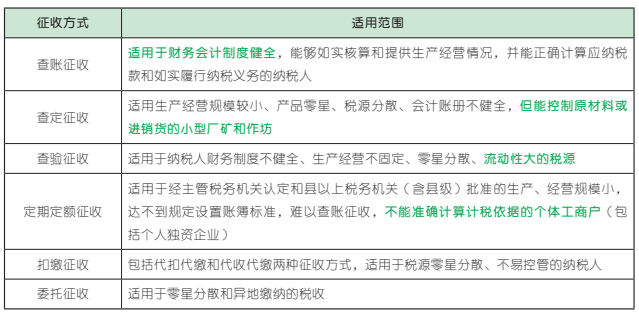

【考点 4】 税款征收

1. 税款征收方式

2. 应纳税额的核定

纳税人有下列情形之一的,税务机关有权核定其应纳税额:

(1)依照法律、行政法规的规定可以不设置账簿的;

(2)依照法律、行政法规的规定应当设置但未设置账簿的;

(3)擅自销毁账簿或拒不提供纳税资料的;

(4)虽设置账簿,但账目混乱或成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(5)发生纳税义务,未按规定期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

(6)纳税人申报的计税依据明显偏低,又无正当理由的。

3. 应纳税额的调整

纳税人与其关联企业之间的业务往来有下列情形之一的,税务机关可以调整其应纳税额:

(1)购销业务未按照独立企业之间的业务往来作价;

(2)融通资金所支付或者收取的利息超过或者低于没有关联关系的企业之间所能同意的数

额,或者利率超过或者低于同类业务的正常利率;

(3)提供劳务,未按照独立企业之间业务往来收取或者支付劳务费用;

(4)转让财产、提供财产使用权等业务往来,未按照独立企业之间业务往来作价或者收取、

支付费用;

(5)未按照独立企业之间业务往来作价的其他情形。

【单选题】根据税收征收管理法律制度的规定,对财务会计制度健全、能够如实核算和提供生产经营情况,并能正确计算应纳税款和如实履行纳税义务的纳税人,适用的税款征收方式是( )。(2020 年)

A. 查账征收

B. 查定征收

C. 定期定额征收

D. 查验征收

答案:A

【多选题】根据税收征收管理法律制度的规定,下列情况中,税务机关有权核定纳税人应纳税额的有( )。(2020 年)

A. 纳税人设置的账簿账目混乱,难以查账的

B. 纳税人按法律、行政法规规定应当设置但未设置账簿的

C. 纳税人虽设置账簿,但成本资料、收入凭证、费用凭证残缺不全,难以查账的

D. 纳税人未按照规定的期限缴纳税款,经税务机关责令限期缴纳,逾期仍不缴纳的

答案:ABC

【解析】选项 A、B、C 均属于税务机关有权核定纳税人应纳税额的情形;选项 D 属于税务机关可以采取“强制执行措施”的情形。故选 ABC。

【多选题】根据税收征收管理法律制度的规定,下列情形中,税务机关有权核定纳税人应纳税额的有( )。(2018 年)

A. 纳税人依照法律、行政法规的规定应当设置但未设置账簿的

B. 纳税人申报的计税依据明显偏低,又无正当理由的

C. 纳税人拒不提供纳税资料的

D. 纳税人擅自销毁账簿的

答案:ABCD

【考点 5】 税款征收的保障措施

税务机关在税款征收过程中针对不同情况可以采取的税收保障措施主要有:责令缴纳;责令提供纳税担保;采取税收保全措施;采取强制执行措施;欠税清缴;税收优先权;阻止出境。在学习时,重点掌握以下税收保障措施。

1. 责令缴纳

对存在欠税行为的纳税人、扣缴义务人、纳税担保人,税务机关可责令其先行缴纳欠税,再依法缴纳滞纳金。

滞纳金=滞纳税款 × 滞纳天数 ×0.5‰

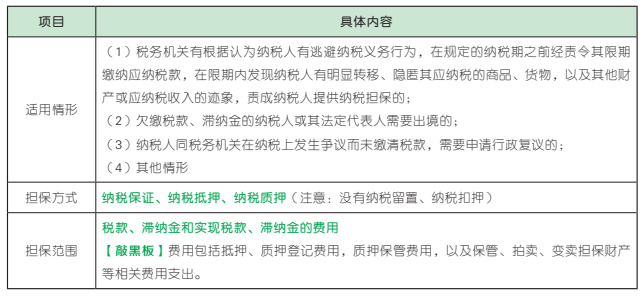

2. 责令提供纳税担保

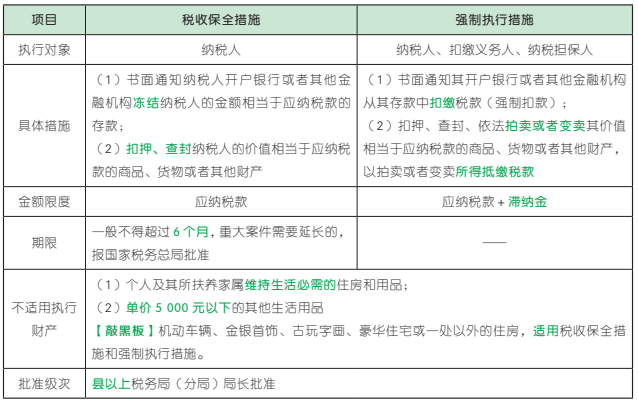

3. 采取税收保全和强制执行措施

4. 税收优先权

(1)税务机关征收税款,税收优先于无担保债权,法律另有规定的除外。

(2)纳税人欠缴的税款发生在纳税人以其财产设定抵押、质押或者纳税人的财产被留置之前的,税收应当先于抵押权、质权、留置权执行。

(3)纳税人欠缴税款,同时又被行政机关决定处以罚款、没收违法所得的,税收优先于罚款、没收违法所得。

【单选题】 根据税收征收管理法律制度的规定,下列各项中属于 税收保全措施 的 是( )。(2020 年)

A. 书面通知纳税人开户银行冻结纳税人的金额相当应纳税款的存款

B. 依法拍卖纳税人价值相当于应纳税款的货物,抵缴税款

C. 责令纳税人提供纳税担保

D. 通知出境管理机关阻止纳税人出境

答案:A

【解析】选项 A 属于“税收保全措施”;选项B 属于“强制执行措施”;选项 C 属于“责令提供纳税担保”;选项 D 属于“阻止出境”。故选 A。

【单选题】根据税收征收管理法律制度的规定,下列各项中,不属于纳税担保方式的是( )。(2020 年 /2018 年 /2017 年改编)

A. 纳税抵押

B. 纳税留置

C. 纳税质押

D. 纳税保证

答案:B

【解析】纳税担保方式包括纳税保证、纳税抵押和纳税质押。故选 B。

【多选题】税务机关对个体工商户业主王某采取税收保全措施,王某的下列财产中,可以采取税收保全措施的有( )。(2020 年)

A. 维持自己生活必需的唯一普通住房

B. 价值 10 万元的金银首饰

C. 价值 20 万元的小汽车

D. 价值 2 000 元的电视机

答案:BC

【解析】不适用税收保全的财产有:(1)个人及其所扶养家属维持生活必需的住房和用品(选项 A);(2)单价 5 000 元以下的其他生活用品(选项 D)。选项 B、C,金银首饰、机动车辆,不属于个人及其所扶养家属维持生活必需的用品,可以对其采取税收保全措施。故选 BC。

【单选题】根据税收征收管理法律制度的规定,下列费用中,不属于纳税担保范围的是( )。(2019 年)

A. 罚款

B. 税款

C. 实现税款的费用

D. 税收滞纳金

答案:A

【解析】根据规定,纳税担保的范围包括税款、滞纳金和实现税款、滞纳金的费用。故选 A。

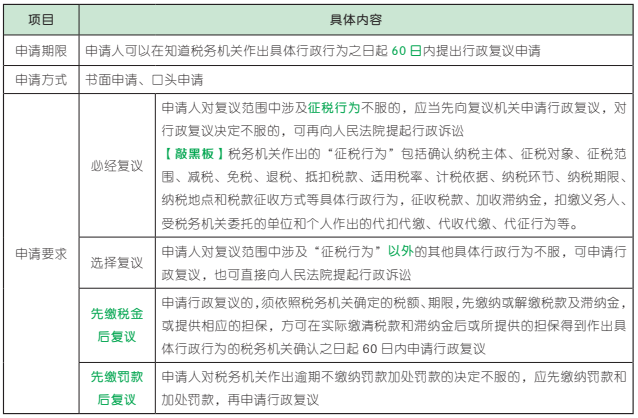

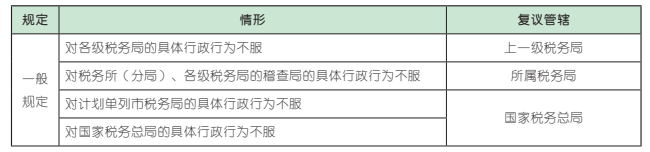

【考点 6】 税务行政复议申请及管辖

1. 税务行政复议申请

2. 税务行政复议管辖

【多选题】根据税收征收管理法律制度的规定,纳税人对税务机关的下列具体行政行为不服时,应当先向复议机关申请行政复议的有( )。(2021 年)

A. 确认适用税率

B. 停止出口退税权

C. 发票管理行为

D. 加收滞纳金

答案:AD

【解析】选项 A、D 符合题意,纳税人对税务机关作出的“征税行为”不服,应当先申请行政复议,对行政复议决定不服的,可以再向人民法院提起行政诉讼(必经复议);选项 B、C 不符合题意,纳税人对税务机关作出的征税行为以外的其他具体行政行为不服,可以申请行政复议,也可以直接向人民法院提起行政诉讼(选择复议)。故选 AD。

【单选题】何某对 H 市 M 县税务局作出的行政处罚行为不服,欲申请行政复议。下列各项中,有权受理何某行政复议申请的是( )。(2021 年)

A. H 市税务局

B. H 市人民政府

C. M 县人民政府

D. M 县税务局

答案:A

【解析】对各级税务局的具体行政行为不服的,向其上一级税务局申请行政复议。故选 A。

今日学习完成

点击右上角小黄条

评论打卡即可

坚持每天学习

一起通过22年初级

22年新大纲查看

最新名师教材变动解析

新大纲双科可打印学习计划表

+

双科必背公式合集

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存下方二维码或截图,微信扫码进

马上入群学习吧

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类