2022.03.19

考试干货 · 来自于PC

2262

初会实务 |

第五章 负债

嗨喽!不知不觉3月份已经过半~

各位会计人儿肯定也都心慌慌的了……

还没有看完基础资料,还没有刷题的同学看过来~

不管是经济法基础,还是实务部分的新版资料

均已上新!接下来课代表将带着大家,

一起将22年更新版金题测试过一遍

利用好【考点解析】+【练习】

考试必得60+++大家看完可以

点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

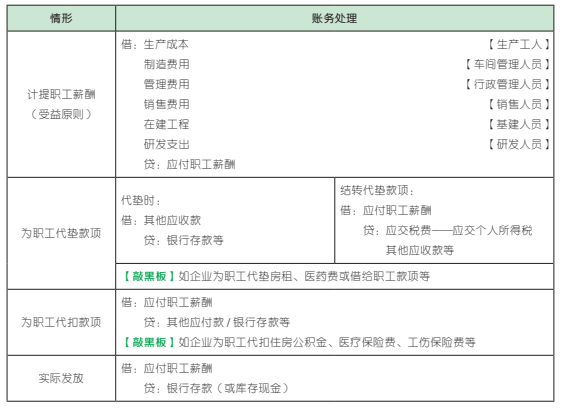

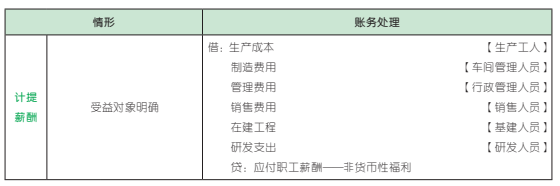

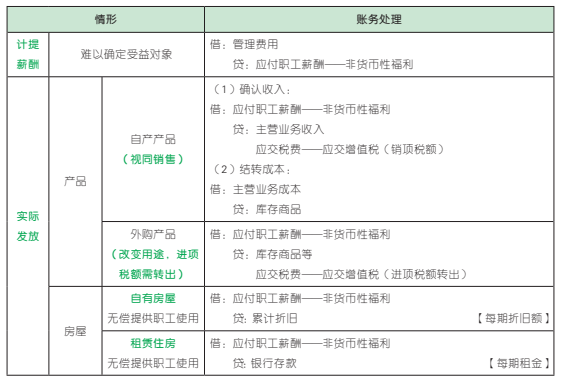

【考点 5】 职工薪酬的核算

1. 短期薪酬的内容

短期薪酬具体包括:职工工资、奖金、津贴和补贴;职工福利费;医疗保险费、工伤保险费等社会保险费;住房公积金;工会经费和职工教育经费;短期带薪缺勤;短期利润分享计划;其他短期薪酬。

2. 短期薪酬的核算

(1)货币性职工薪酬的核算【货币形式】

(2)非货币性职工薪酬的核算【非货币形式】

【多选题】某企业为增值税一般纳税人,外购400 台电风扇,直接用于向生产工人发放福利,价款 160 000 元,增值税 20 800 元,有关该事项的账务处理正确的有( )。(2021 年)

A. 增值税进项税由待认证转为认证

B. 借:应付职工薪酬 160000

贷:库存商品 160000

C. 借:应付职工薪酬 180800

贷:库存商品 160000

应交税费——应交增值税(进项税额转出)20800

D. 不可抵扣的进项税额需转出,计入应付职工薪酬

答案:CD

【解析】选项 A 不正确,选项 D 正确,外购商品作为集体福利,进项税额不可以抵扣,需作进项税额转出处理,题目不涉及进项税额认证的问题;选项 B 不正确,选项 C 正确,还需将转出的进项税额计入应付职工薪酬。故选 CD。

【判断题】外商投资企业从净利润中提取的职工福利通过“应付职工薪酬”科目核算。( )(2018 年)

答案:√

【解析】应付职工薪酬核算企业根据有关规定应付给职工的各种薪酬。外商投资企业按照规定从净利润中提取的职工奖励及福利基金,也通过本科目核算。故本题表述正确。

【点拨】企业给职工的福利、奖励均属于职工薪酬范畴。

【判断题】企业提前解除劳动合同给予职工解除劳动关系的补偿,应通过“应付职工薪酬——辞退福利”科目核算。( )(2018 年)

答案:√

【解析】辞退福利是指企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而给予职工的补偿,通过“应付职工薪酬——辞退福利”科目核算。故本题表述正确。

【点拨】有关辞退福利的相关账务处理如下:

借:管理费用

贷:应付职工薪酬——辞退福利

【单选题】下列各项中,企业应记入“应付职工薪酬”科目贷方的是( )。(2019 年)

A. 发放职工工资

B. 确认因解除与职工劳动关系而给予职工的补偿

C. 支付职工的培训费

D. 缴存职工基本养老保险费

答案:B

【点拨】根据“关键字”区分记入“应付职工薪酬”科目借方或贷方,比如“发放、支付、缴存”均为借记“应付职工薪酬”科目,贷记“银行存款”等科目;“计提、确认”均为借记相关成本费用,贷记“应付职工薪酬”科目。

【多选题】下列各项中,应通过“应付职工薪酬”科目核算的有( )。(2015 年)

A. 计提的工会经费

B. 计提的职工住房公积金

C. 计提的职工医疗保险费

D. 确认的职工短期带薪缺勤

答案:ABCD

【判断题】企业在资产负债表日为换取职工在会计期间提供的服务而应向单独主体缴存的提存金,确认为其他应付款。( )(2016 年)

答案:×

【解析】企业应当根据在资产负债表日为换取职工在会计期间提供的服务而应向单独主体缴存的提存金,确认为应付职工薪酬,并计入当期损益或相关资产成本。故本题表述错误。

【点拨】对于设定提存计划的核算,借记当期损益或相关资产成本,贷记“应付职工薪酬”科目。

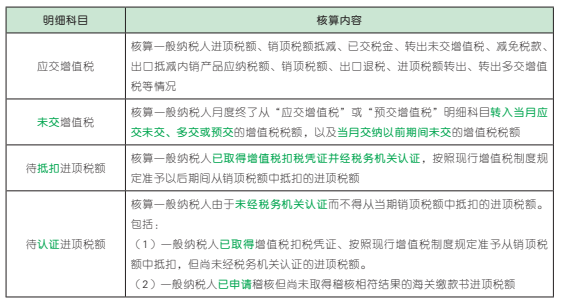

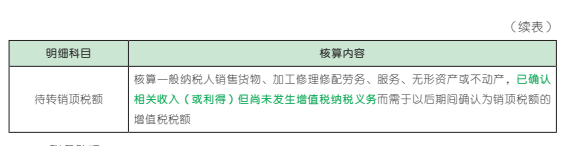

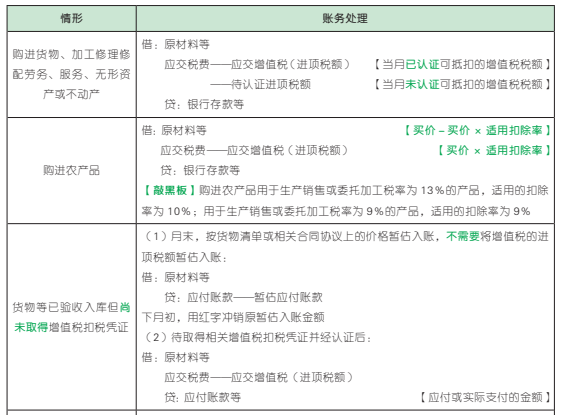

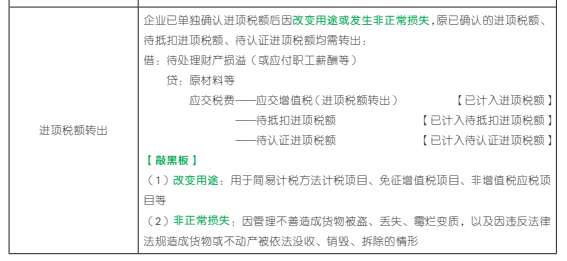

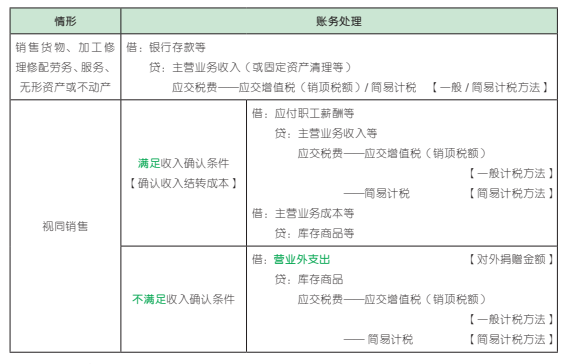

【考点 6】 应交增值税

(一)增值税一般纳税人的账务处理

1. 增值税核算应设置的会计科目

为了核算企业应交增值税的发生、抵扣、交纳、退税及转出等情况,增值税一般纳税人应在“应交税费”科目下设置明细科目,部分重要的明细科目及核算内容见下表:

2. 账务处理

(1)取得资产、接受劳务或服务

(2)销售等业务的账务处理

(二)小规模纳税人的处理

小规模纳税人核算增值税采用简化的方法,即购进货物、应税服务或应税行为,取得增值税专用发票上注明的增值税,一律不予抵扣,直接计入相关成本费用或资产。

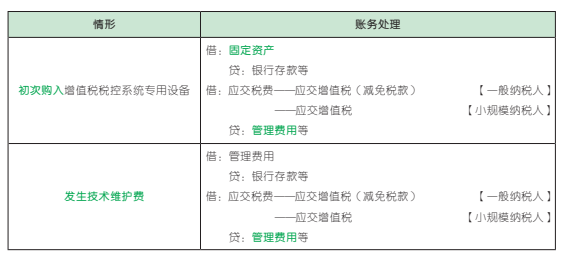

(三)增值税税控系统专用设备和技术维护费用抵减增值税额的账务处理按现行增值税制度的规定,企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减。

【判断题】小规模纳税人销售货物采用销售额和应纳增值税合并定价的方法向客户结算款项时,应按照不含税销售额确认收入。( )(2018 年)

答案:√

【解析】小规模纳税人采用销售额和应纳税额合并定价的方法向客户结算款项,销售货物、应税服务或应税行为后,应进行价税分离,确定不含税的销售额,并按照不含税销售额确认收入。故本题表述正确。

【单选题】下列各项中,增值税一般纳税人当期发生(增值税专用发票已经税务机关认证)准予以后期间抵扣的进项税额,应记入的会计科目是( )。(2019 年)

A. 应交税费——待转销项税额

B. 应交税费——未交增值税

C. 应交税费——待抵扣进项税额

D. 应交税费——应交增值税

答案:C

【解析】准予以后期间抵扣的进项税额,即为待抵扣进项税额,通过“应交税费——待抵扣进项税额”科目核算。故选 C。

【单选题】某企业(增值税一般纳税人)销售商品,商品已发出但不符合销售收入确认条件,增值税专用发票已开出,该企业确认应交增值税时贷记的会计科目是( )。(2018 年)

A. 应交税费——待转销项税额

B. 应交税费——待认证进项税额

C. 应交税费——待抵扣进项税额

D. 应交税费——应交增值税(销项税额)

答案:D

【解析】由于该企业已经开具增值税专用发票,则说明纳税义务已经发生,应贷记“应交税费——应交增值税(销项税额)”科目。故选 D。

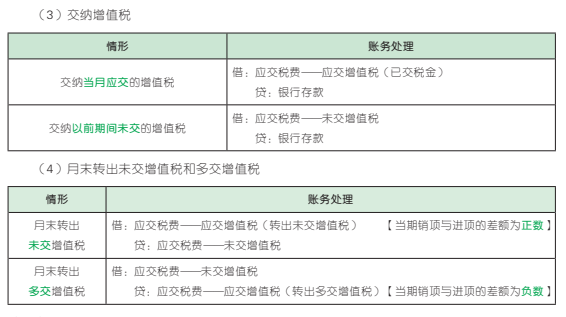

【单选题】企业交纳上月应交未交的增值税时,应借记( )。(2018 年)

A. 应交税费——应交增值税(转出未交增值税)

B. 应交税费——未交增值税

C. 应交税费——应交增值税(转出多交增值税)

D. 应交税费——应交增值税(已交税金)

答案:B

【解析】企业交纳以前期间未交的增值税,借记“应交税费——未交增值税”科目,贷记“银行存款”科目。故选 B。

【点拨】“未交增值税”核算一般纳税人月度终了从“应交增值税”或“预交增值税”明细科目转入当月应交未交、多交或预交的增值税税额,以及当月交纳以前期间未交的增值税税额。

【多选题】下列各项中,一般纳税人月末转出多交增值税的相关会计科目处理正确的有( )。(2019 年)

A. 借记“应交税费——未交增值税”科目

B. 贷记“应交税费——应交增值税(转出多交增值税)”科目

C. 借记“应交税费——应交增值税(转出多交增值税)”科目

D. 贷记“应交税费——未交增值税”科目

答案:AB

【解析】一般纳税人月末转出多交增值税时,借记“应交税费——未交增值税”科目,贷记“应交税费——应交增值税(转出多交增值税)”科目。故选 AB。

【单选题】某企业为增值税小规模纳税人。该企业购入一批原材料,取得增值税专用发票上注明的价款为 120 万元,增值税税额为 15.6万元;另支付运费 2 万元,增值税税额为 0.18万元。不考虑其他因素,该批原材料的入账成本为( )万元。(2018 年,改编)

A. 122

B. 122.18

C. 137.6

D. 137.78

答案:D

【解析】小规模纳税人购进货物、应税服务或应税行为,取得增值税专用发票上注明的增值税,一律不予抵扣,直接计入相关成本费用或资产。因此原材料的入账成本= 120 + 15.6 +2 + 0.18 = 137.78(万元)。故选 D。

【点拨】如果本题中的企业为增值税一般纳税人,进项税额均可抵扣,则原材料的入账成本=120 + 2 = 122(万元)。

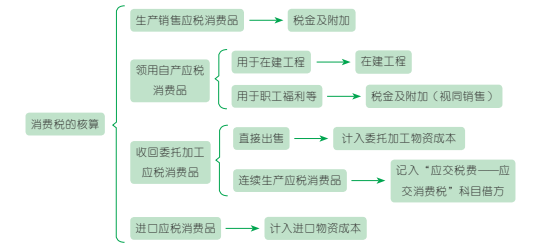

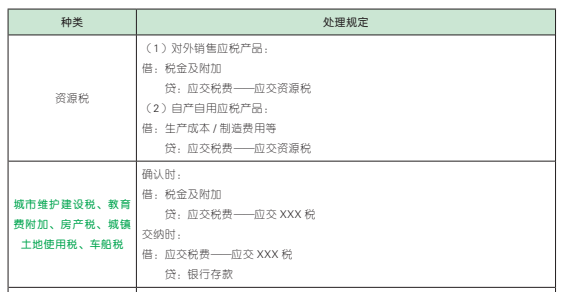

【考点 7】 应交消费税与其他应交税费

(一)应交消费税

(二)其他应交税费

【单选题】某企业为增值税一般纳税人。2020年 12 月 1 日,“应交税费”科目所属各明细科目余额为 0,当月购入材料取得增值税专用发票注明的增值税税额为 78 000 元,销售商品开具增值税专用发票注明的增值税税额为72 800 元,计提房产税 8 000 元、车船税 2800 元。不考虑其他因素,2020 年 12 月 31日资产负债表“应交税费”项目期末余额为( )元。(2021 年)

A. 72 800

B. 10 800

C. 5 200

D. 5 600

答案:D

【解析】“应交税费”项目期末余额= 72 800 -78 000 + 8 000 + 2 800 = 5 600(元)。故选 D。

【判断题】房地产企业为建造商品房交纳的城镇土地使用税通过“税金及附加”科目核算。( )(2020 年)

答案:√

【解析】企业应交的城镇土地使用税,记入“税金及附加”科目,借记“税金及附加”科目,贷记“应交税费——应交城镇土地使用税”科目。故本题表述正确。

【单选题】下列各项中,企业确认当期销售部门使用车辆应缴纳的车船税,应借记的会计科目是( )。(2019 年)

A. 税金及附加

B. 其他业务成本

C. 管理费用

D. 销售费用

答案:A

【解析】车船税通过税金及附加科目核算,借记“税金及附加”科目,贷记“应交税费——应交车船税”科目。故选 A。

【点拨】通过“税金及附加”科目核算的税费有:城市维护建设税、教育费附加、资源税、房产税、城镇土地使用税、车船税、印花税等。

【判断题】企业签订加工承揽合同所支付的印花税应计入加工成本中。( )(2020 年)

答案:×

【解析】企业发生的印花税计入税金及附加中,签订加工承揽合同所支付的印花税不计入加工成本。故本题表述错误。

【多选题】下列各项中,应通过应交税费核算的有( )。(2018 年)

A. 缴纳的印花税

B. 缴纳的耕地占用税

C. 缴纳的资源税

D. 增值税一般纳税人购进固定资产应支付的增值税进项税额

答案:CD

【解析】选项 A、B,企业交纳的印花税、耕地占用税等不需要预计应交数的税金,不通过“应交税费”科目核算;选项 C、D,均通过“应交税费”科目核算。故选 CD。

【点拨】消费税的核算中有两种情形是直接计入物资的成本:委托加工物资收回后直接销售和进口应税物资。

【多选题】2018 年 12 月,某企业当月缴纳增值税 50 万元,销售应税消费品交纳消费税20 万元,经营用房屋交纳房产税 10 万元。该企业适用的城市维护建设税税率为 7%,教育费附加按 3%的比例征收,不考虑其他因素。下列各项中,关于该企业 12 月应交纳城市维护建设税和教育费附加的相关会计科目处理正确的有( )。(2019 年)

A. 借记“税金及附加”科目 7 万元

B. 借记“管理费用”科目 7 万元

C. 贷记“应交税费——应交教育费附加”科目2.1 万元

D. 贷记“应交税费——应交城市维护建设税”科目 5.6 万元

答案:AC

【解析】城市维护建设税和教育费附加以企业实际缴纳的增值税和消费税税额为计税依据,则应交城市维护建设税的金额=(实际交纳的增值税+实际交纳的消费税)× 适用税率=(50 + 20)×7% = 4.9(万元),应交教育费附加的金额=(50 + 20)×3%= 2.1(万元)。相应的账务处理为(单位:万元):

借:税金及附加 7

贷:应交税费——应交城市维护建设税 4.9

——应交教育费附加 2.1

故选 AC。

今日学习完成

点击右上角小黄条

评论打卡即可

坚持每天学习

一起通过22年初级

22年新大纲查看

最新名师教材变动解析

新大纲双科可打印学习计划表

+

双科必背公式合集

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存下方二维码或截图,微信扫码进

马上入群学习吧

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类