2022.03.23

考试干货 · 来自于PC

984

初会实务 | 金题能力测试

第七章 收入、费用和利润

嗨喽!不知不觉3月份已经过半~

各位会计人儿肯定也都心慌慌的了……

还没有看完基础资料,还没有刷题的同学看过来~

不管是经济法基础,还是实务部分的新版资料

均已上新!接下来课代表将带着大家,

一起将22年更新版金题测试过一遍

利用好【考点解析】+【金题练习】

考试必得60+++大家看完可以

点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

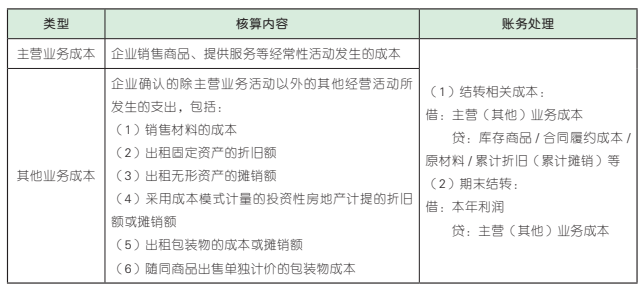

【考点 6】 营业成本的核算

营业成本是指企业为生产产品、提供服务等发生的可归属于产品成本、服务成本等的费用。营业成本包括主营业务成本和其他业务成本。

【单选题】2020 年 11 月,某企业结转已售商品成本 10 万元、已售原材料成本 2 万元、随同商品出售单独计价的包装物成本 1 万元,报废固定资产净损失 3 万元。不考虑其他因素,该企业当月利润表“营业成本”项目填列的本期金额为( )万元。(2021 年)

A. 10

B. 16

C. 12

D. 13

答案:D

【解析】营业成本包括主营业务成本和其他业务成本,已售商品成本 10 万元计入主营业务成本,已售原材料成本 2 万元计入其他业务成本,随同商品出售单独计价的包装物成本 1 万元计入其他业务成本,报废固定资产净损失 3万元计入营业外支出。则该企业当月利润表“营业成本”项目填列的本期金额= 10 + 2 + 1 =13(万元)。故选 D。

【多选题】账结法下,下列会计科目的余额,月末应转入“本年利润”科目的有( )。(2021 年)

A. 主营业务成本

. 合同履约成本

C. 合同取得成本

D. 其他业务成本

答案:AD

【解析】账结法下,企业每月末应将各损益类科目的余额转入“本年利润”科目。选项 A、D 符合题意,属于损益类科目;选项 B、C 不符合题意,不属于损益类科目,不应结转。故选 AD。

【单选题】某企业 2019 年 12 月发生如下事项:销售 M 商品的同时出售不单独计价的包装物的成本为 5 万元;计提的管理用无形资产的摊销额为 1万元,出租包装物的摊销额为 0.5万元。则该企业 2019 年 12 月应计入其他业务成本的金额为( )万元。(2020 年)

A. 8.5

B. 0.5

C. 8

D. 6.5

答案:B

【解析】销售 M 商品的同时出售不单独计价的包装物的成本 5 万元计入销售费用;计提的管理用无形资产的摊销额 1 万元计入管理费用;出租包装物的摊销额 0.5 万元计入其他业务成本。故选 B。

【多选题】下列各项中,企业应通过“其他业务成本”科目核算的有( )。(2018 年)

A. 行政管理部门发生的固定资产修理费

B. 短期出租闲置固定资产计提的折旧费

C. 为行政管理部门短期租入专用设备所支付的租金

D. 结转随同商品出售单独计价包装物的实际成本

答案:BD

【解析】选项 A、C,均计入管理费用;选项 B、D,均计入其他业务成本。故选 BD。

【点拨】行政管理部门和财务部门的固定资产日常修理费→管理费用;销售部门的固定资产日常修理费→销售费用。

【单选题】2021 年 7 月,某制造业企业发生如下经济业务:公益性捐赠支出为 10 万元,支付委托代销商品的手续费为 0.1 万元,出售原材料的成本为 0.2 万元,计提短期出租设备的折旧为 2 万元。不考虑其他因素,该企业当月应借记“其他业务成本”科目的金额为( )万元。

A. 0.1

B. 0.2

C. 10

D. 2.2

【答案】D

【解析】公益性捐赠与企业日常活动无直接关系,发生的支出应记入“营业外支出”科目;委托代销商品的手续费属于与销售商品有关的费用,记入“销售费用”科目;出售原材料、短期出租设备均属于其他日常经营活动,材料成本、设备折旧额记入“其他业务成本”科目,则该企业当月应借记“其他业务成本”科目的金额为 2.2 万元(0.2 +2)。故选 D。

【单选题】下列各项中,工业企业应计入其他业务成本的是( )。

A. 存货盘亏净损失

B. 在建工程领用产品的成本

C. 出租无形资产的摊销额

D. 随同商品出售不单独计价的包装物的实际

【答案】C

【解析】选项 A,对于存货盘亏净损失,属于一般经营损失的部分,计入管理费用,属于非正常损失的部分计入营业外支出;选项 B,在建工程领用产品的实际成本在领用时直接计入在建工程,不计入其他业务成本;选项 C,出租无形资产的摊销额计入其他业务成本;选项 D,随同商品出售不单独计价的包装物的实际成本计入销售费用。故选 C。

【点拨】随同商品对外销售单独计价的包装物,销售时确认“其他业务收入”,同时结转“其他业务成本”。

【考点 7】 税金及附加的核算

“税金及附加”核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加、房产税、城镇土地使用税、车船税、印花税、环境保护税等相关税费。

【单选题】下列各项中,计入税金及附加的有( )。(2021 年)

A. 个人所得税

B. 增值税

C. 企业所得税

D. 城市维护建设税

答案:D

【解析】选项 A、B、C 直接通过“应交税费”科目核算,不通过“税金及附加”科目核算;选项 D 通过“税金及附加”科目核算。故选 D。

【多选题】下列各项中,应列入利润表“税金及附加”项目的有( )。(2020 年)

A. 销售自产应税化妆品应交的消费税

B. 进口原材料应交的关税

C. 销售商品应交的增值税

D. 企业应交纳的房产税

答案:AD

【解析】选项 A,销售自产应税化妆品应交的消费税记入“税金及附加”科目,借记“税金及附加”科目,贷记“应交税费——应交消费税”科目;选项 B,进口原材料应交的关税计入进口原材料的成本;选项 C,销售商品应交的增值税通过“应交税费——应交增值税”科目核算,不记入“税金及附加”科目;选项 D,企业应交纳的房产税记入“税金及附加”科目,借记“税金及附加”科目,贷记“应交税费——应交房产税”科目。故选 AD。

【单选题】下列各项中,企业确认当期销售部门使用车辆应缴纳的车船税,应借记的会计科目是( )。(2019 年)

A. 税金及附加

B. 其他业务成本

C. 管理费用

D. 销售费用

答案:A

【解析】车船税通过“税金及附加”科目核算,借记“税金及附加”科目,贷记“应交税费——应交车船税”科目。故选 A。

【点拨】不要被“销售部门”四个字给迷惑,无论公司哪个部门使用,车船税均应通过“税金及附加”科目核算。

【判断题】房地产企业为建造商品房应交的城镇土地使用税通过“税金及附加”科目核算。( )(2020 年)

答案:√

【解析】企业应交的城镇土地使用税,记入“税金及附加”科目,借记“税金及附加”科目,贷记“应交税费——应交城镇土地使用税”科目。故本题表述正确。

【多选题】下列各项中,应记入“税金及附加”科目的有( )。

A. 计提的教育费附加

B. 计提的资源税

C. 进口商品交纳的关税

D. 代扣代缴管理人员个人所得税

【答案】AB

【解析】选项 A、B,均记入“税金及附加”科目;选项 C,应计入商品成本;选项 D,记入“应交税费——应交个人所得税”科目。故选 AB。

【多选题】下列各项中,应计入税金及附加的有( )。

A. 设立营业账簿缴纳的印花税

B. 收取租金的出租方应交的房产税

C. 计提的当期应交企业所得税

D. 销售应税消费品应交的消费税

【答案】ABD

【解析】税金及附加核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加、房产税、城镇土地使用税、车船税、印花税、环境保护税等相关税费。故选 ABD。

【点拨】计提的当期应交企业所得税通过“所得税费用”科目核算。借记“所得税费用”科目,贷记“应交税费——应交所得税”科目。

【单选题】甲公司(非房地产开发企业)某月确认应交消费税 30 万元、车船税 10 万元,转让办公楼交纳土地增值税为 10 万元;甲公司当月实际交纳增值税 40 万元、消费税 30万元、印花税 5 万元,适用的城市维护建设税税率为 7%,教育费附加征收比率为 3%。假定不考虑其他因素,甲公司当月应列入利润表“税金及附加”项目的金额为( )万元。

A. 52

B. 47

C. 37

D. 42

【答案】A

【解析】税金及附加核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加、房产税、城镇土地使用税、车船税、印花税、环境保护税等相关税费。企业转让办公楼交纳的土地增值税记入“固定资产清理”科目。则甲公司当月应列入利润表“税金及附加”项目的金额= 30 +(40 + 30)×(7%+ 3%)+ 10 + 5 =52(万元)。故选 A。

【点拨】城市维护建设税、教育费附加等附加税以实际交纳的增值税和消费税为基础乘适用税率计算得出。

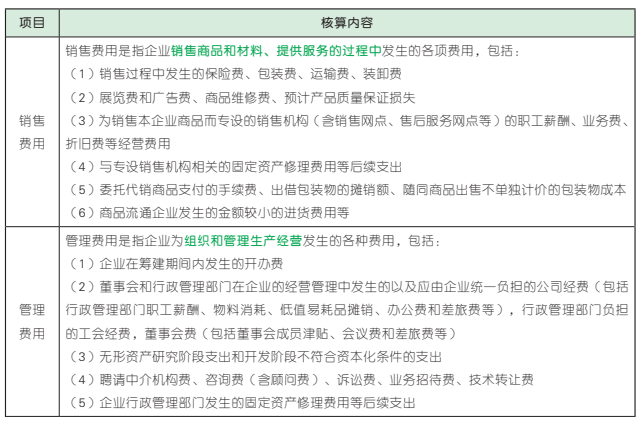

【考点 8】 期间费用的核算

期间费用,是指企业日常活动发生的不能计入特定核算对象的成本,而应计入发生当期损益的费用,包括销售费用、管理费用和财务费用。

【多选题】下列各项中,应计入企业期间费用的有( )。(2021 年)

A. 行政管理部门职工的薪酬

B. 计提的无形资产减值准备

C. 生产部门机器设备的折旧费

D. 预计产品质量保证损失

答案:AD

【解析】期间费用包括销售费用、管理费用和财务费用。选项 A 符合题意,应计入管理费用;选项 B 不符合题意,应计入资产减值损失;选项 C 不符合题意,应计入制造费用;选项 D 符合题意,应计入销售费用。故选 AD。

【判断题】商品流通企业管理费用不多的,可以不设“管理费用”科目,相关核算内容可并入“销售费用”科目核算。( )(2021 年)

答案:√

【解析】商品流通企业管理费用不多的,可以不设“管理费用”科目,相关核算内容可并入“销售费用”科目核算。故本题表述正确。

【单选题】下列各项中,应列入利润表中“销售费用”项目的是( )。(2020 年)

A. 计提行政管理部门使用无形资产的摊销额

B. 计提由行政管理部门负担的工会经费

C. 计提专设销售机构固定资产的折旧费

D. 发生的不符合资本化条件的研发费用

答案:C

【解析】选项 A,计提行政管理部门使用无形资产的摊销额列入利润表“管理费用”或“研发费用”项目;选项 B,计提由行政管理部门负担的工会经费列入利润表“管理费用”项目;选项 C,计提专设销售机构固定资产的折旧费列入利润表“销售费用”项目;选项 D,发生的不符合资本化条件的研发费用记入“研发支出——费用化支出”科目,期末转入“管理费用——研发费用”科目,在利润表“研发费用”项目列示。故选 C。

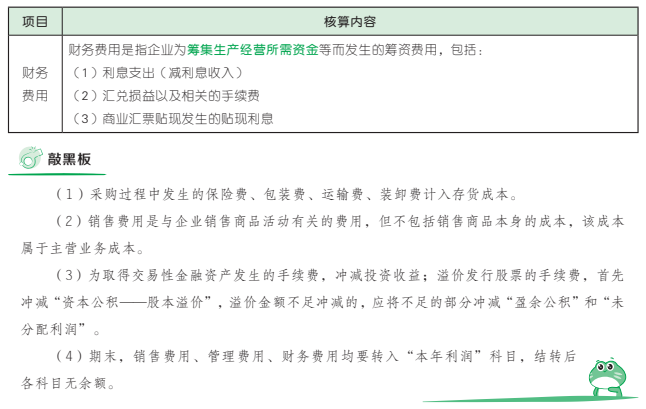

【单选题】2019 年,某公司共发生经营活动短期借款利息费用 90 万元。收到流动资金存款利息收入 1 万元,支付银行承兑汇票手续费15 万元,不考虑其他因素,2019 年度发生的财务费用的金额为( )万元。(2020 年)

A. 90

B. 105

C. 106

D. 104

答案:D

【解析】发生的经营活动短期借款利息费用计入财务费用,发生的流动资金存款利息收入冲减财务费用,发生的银行承兑汇票手续费计入财务费用。2019 年度发生的财务费用的金额=90 - 1 + 15 = 104(万元)。故选 D。

【单选题】下列各项中,不应计入企业财务费用的是( )。(2017 年)

A. 发生的汇兑损失

B. 支付的银行结算手续费

C. 确认的短期借款利息费用

D. 支付的发行股票手续费

答案:D

【解析】选项 A、B、C,发生时计入企业财务费用;选项 D,发行股票相关的手续费、佣金等交易费用,如果是溢价发行股票的,应从溢价中抵扣,冲减资本公积(股本溢价);无溢价发行股票或溢价金额不足以抵扣的,应将不足抵扣的部分冲减盈余公积和未分配利润。故选 D。

今日学习完成

点击右上角小黄条

评论打卡即可

坚持每天学习

一起通过22年初级

22年新大纲查看

最新名师教材变动解析

新大纲双科可打印学习计划表

+

双科必背公式合集

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存下方二维码或截图,微信扫码进

马上入群学习吧

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类