2022.03.24

考试干货 · 来自于PC

1420

初会实务 | 金题能力测试

第七章 收入、费用和利润

嗨喽!不知不觉3月份已经过半~

各位会计人儿肯定也都心慌慌的了……

还没有看完基础资料,还没有刷题的同学看过来~

不管是经济法基础,还是实务部分的新版资料

均已上新!接下来课代表将带着大家,

一起将22年更新版金题测试过一遍

利用好【考点解析】+【金题练习】

考试必得60+++大家看完可以

点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

【考点 9】 营业利润、利润总额、净利润

1. 营业利润

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+其他收益+投资收益(-投资损失)+净敞口套期收益(-净敞口套期损失)+公允价值变动收益(-公允价值变动损失)-信用减值损失-资产减值损失+资产处置收益(-资产处置损失)

2. 利润总额

利润总额=营业利润+营业外收入-营业外支出

3. 净利润

净利润=利润总额-所得税费用

【单选题】某企业 2020 年的营业收入为 600万元,发生的营业成本为 400 万元,管理费用为 20 万元,税金及附加为 5 万元,营业外支出 10 万元。不考虑其他因素,该企业 2020年的营业利润为( )万元。(2021 年)

A. 200

B. 165

C. 175

D. 190

答案:C

【解析】营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+其他收益+投资收益(-投资损失)+净敞口套期收益(-净敞口套期损失)+公允价值变动收益(-公允价值变动损失)-信用减值损失-资产减值损失+资产处置收益(-资产处置损失)。则该企业 2020 年的营业利润= 600 - 400 - 20 - 5 = 175(万元)。故选 C。

【单选题】下列各项中,导致企业营业利润金额发生变化的是( )。(2020 年)

A. 发放现金股利

B. 报废设备净损失

C. 向慈善组织捐赠现金支出

D. 支付行政管理设备日常修理费

答案:D

【解析】选项 A 不符合题意,发放现金股利时,借记“应付股利”科目,贷记“银行存款”等科目,不影响营业利润;选项 B、C 不符合题意,报废设备净损失、向慈善组织捐赠现金支出计入营业外支出,不影响营业利润,影响利润总额;选项 D 符合题意,支付行政管理设备日常修理费计入管理费用,影响营业利润。故选 D。

【点拨】固定资产的终止确认分为影响营业利润和不影响营业利润两种情况:

(1)因固定资产已丧失使用功能或因自然灾害发生毁损等原因而报废清理产生的利得或损失应计入营业外收支,不影响营业利润;

(2)因出售、转让等原因产生的固定资产处置利得或损失应计入资产处置损益,影响营业利润。

【单选题】2019 年,某企业实现营业利润2 500 万元,其中国债利息收入 6 万元。当年发生营业外收入 500 万元,营业外支出300 万元。不考虑其他因素,该企业 2019 年利润总额为( )万元。(2020 年)

A. 2 694

B. 3 000

C. 2 700

D. 2 200

答案:C

【解析】利润总额=营业利润+营业外收入-营业外支出= 2 500 + 500 - 300 = 2 700(万元)。故选 C。

【点拨】本题中给的条件“其中国债利息收入6 万元”是干扰项,利润总额的计算公式就是:利润总额=营业利润+营业外收入-营业外支出,无须考虑各项目分别包括的内容。当计算应纳税所得额时,才会考虑各项目中是否包含纳税调整事项。

【判断题】利润总额是以营业利润为基础,减 去营业外收入,加 上营业外支出的金额。( )(2018 年)

答案:×

【解析】利润总额是以营业利润为基础,加上营业外收入,减去营业外支出的金额。故本题表述错误。

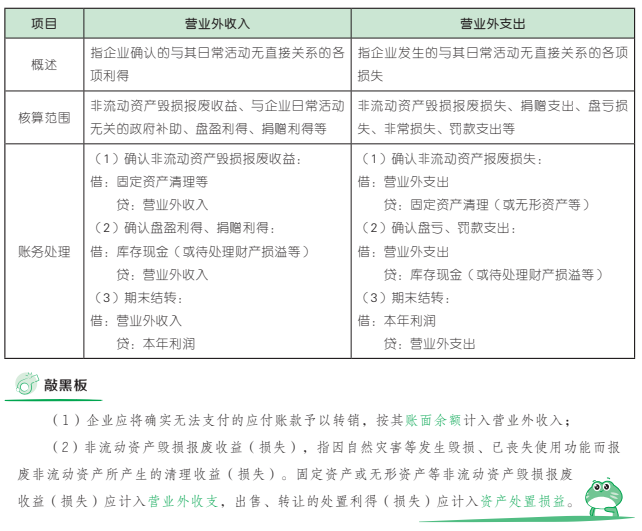

【考点 10】 营业外收支

【单选题】2019 年 9 月,某企业报经批准结转无法查明原因的现金溢余 500 元,转 销由于债权单位撤销无法清偿的应付账款 8 000元,出售管理用设备确认净收益 6 000 元。不考虑其他因素,2019 年 9 月该企业确认的营业外收入为( )元。(2020 年)

A. 14 500

B. 8 500

C. 6 500

D. 14 000

答案:B

【解析】 无法查明原因的现金溢余 500 元、转销由于债权单位撤销无法清偿的应付账款8 000 元应计入营业外收入,出售管理用设备确认净收益 6 000 元应计入资产处置损益。则2019 年 9 月该企业确认的营业外收入= 500 +8 000 = 8 500(万元)。故选 B。

【单选题】下列各项中,存货盘亏损失报经批准后,应计入营业外支出的是( )。(2020 年)

A. 自然灾害造成的净损失

B. 收发计量差错造成的净损失

C. 计算错误造成的净损失

D. 管理不善造成的净损失

答案:A

【解析】选项 A 符合题意,自然灾害造成的净损失属于非常损失,记入“营业外支出”科目;选项 B、C、D 不符合题意,收发计量差错、计算错误、管理不善造成的存货净损失均属于一般经营损失,记入“管理费用”科目。故选 A。

【点拨】企业发生存货盘亏及毁损时,借记“待处理财产损溢”科目,贷记“原材料”“库存商品”等科目。在按管理权限报经批准后应作如下账务处理:对于入库的残料价值,记入“原材料”等科目;对于应由保险公司和过失人的赔款,记入“其他应收款”科目;扣除残料价值和应由保险公司、过失人的赔款后的净损失,属于一般经营损失的部分,记入“管理费用”科目,属于非常损失的部分,记入“营业外支出”科目。

【单选题】下列各项中,通过“营业外收入”科目核算的是( )。(2020 年)

A. 出租无形资产的租金收入

B. 报废无形资产的净收益

C. 销售原材料的收入

D. 出租包装物的租金

答案:B

【解析】选项 A、C、D 不符合题意,应通过“其他业务收入”科目核算;选项 B 符合题意,通过“营业外收入”科目核算。故选 B。

【多选题】下列各项中,企业应计入营业外支出的有( )。(2018 年)

A. 行政罚款支出

B. 固定资产盘亏损失

C. 公益性捐赠支出

D. 发生的诉讼费

答案:ABC

【解析】选项 A、B、C 符合题意;选项 D 不符合题意,发生的诉讼费计入管理费用。故选 ABC。

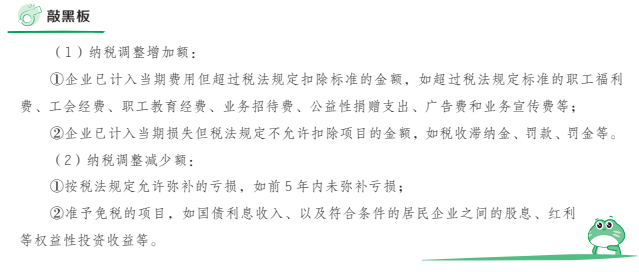

【考点 11】 所得税费用

1. 所得税费用=当期所得税+递延所得税

2. 当期所得税=应纳税所得额 × 所得税税率

3. 应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额

4. 递延所得税=(递延所得税负债的期末余额-递延所得税负债的期初余额)-(递延所得税资产的期末余额-递延所得税资产的期初余额)

【单选题】某企业适用的所得税税率为 25%,2020 年该企业实现营业利润 80 万元,实现营业外收入 10 万元,实现的投资收益中含国债利息收入 6 万元。不考虑其他纳税调整因素。企业当年实现的净利润为( )万元。(2021 年)

A. 67.5

B. 69

C. 63

D. 66

答案:B

【解析】利润总额=营业利润+营业外收入-营 业 外 支 出 = 80 + 10 = 90( 万 元), 应纳税所得额= 90 - 6(国债利息收入免税,纳税调减)= 84(万元),则所得税费用=84×25%= 21(万元),净利润=利润总额-所得税费用= 90 - 21 = 69(万元)。故选 B。

【单选题】某企业适用的所得税税率为 25%,2019 年实现利润总额 1 350 万元,其中,取得国债利息收入 150 万元,发生税收滞纳金 3 万元。不考虑其他因素,该企业 2019 年利润表“所得税费用”项目的本期金额为( )万 元。(2020 年)

A. 338.25

B. 300.75

C. 337.50

D. 374.25

答案:B

【解析】 国债利息收入免税,应纳税调减,税收滞纳金不允许税前扣除,应纳税调增。则该企业 2019 年应纳税所得额= 1 350 -150 + 3 = 1 203(万元),由于不考虑其他因素,则当期所得税费用=当期应交所得税=1 203×25%= 300.75(万元)。故选 B。

【点拨】判断具体事项应纳税调增还是调减,首先要判断会计上是怎么记的,再判断税法是怎么规定的,然后再对税前会计利润进行纳税调整。例如税收滞纳金,会计上确认营业外支出导致税前会计利润减少,但是税法规定不得税前扣除,则计算应纳税所得额时就要在税前会计利润的基础上把该部分金额加回来。

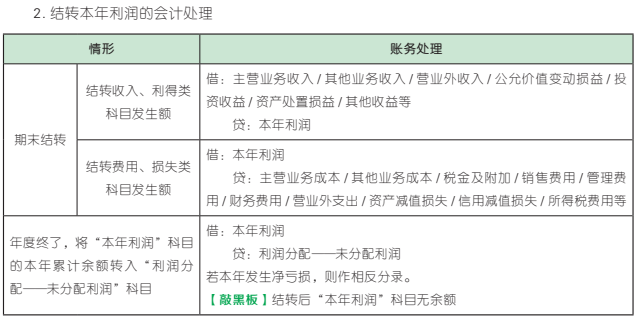

【考点 12】 本年利润

【判断题】会计期末,企业应将“所得税费用”科目余额转入“利润分配——未分配利润”科目。( )(2021 年)

答案:×

【解析】会计期末,企业应将“所得税费用”科目余额转入“本年利润”科目。故本题表述错误。

【单选题】下列各项汇总,期末结转到本年利润的借方的是( )。(2021 年)

A. 公允价值变动损益贷方余额

B. 其他收益贷方余额

C. 投资收益贷方余额

D. 资产处置损益借方余额

答案:D

【解析】选项 A、B、C 不符合题意,应转入本年利润的贷方;选项 D 符合题意,应转入本年利润的借方。故选 D。

【判断题】本年利润借方余额表示盈利,贷方余额表示亏损。( )(2018 年)

答案:×

【解析】本年利润科目核算企业当期实现的净利润(或发生的净亏损)。该科目是所有者权益类科目,如为贷方余额,表示当年实现的净利润;如为借方余额,表示当年发生的净亏损。故本题表述错误。

【判断题】账结法下,每月月末应编制转账凭证,将在账上结计出的各损益类科目的余额转入“本年利润”科目。( )(2017 年)

答案:√

【解析】账结法下,每月月末应编制转账凭证,将在账上结计出的各损益类科目的余额转入“本年利润”科目。故本题表述正确。

【单选题】下列各项中,关于会计期末结转本年利润的表结法表述 正 确 的是( )。(2016 年)

A. 表结法下不需要设置“本年利润”科目

B. 年末不需要将各项损益类科目余额结转入“本年利润”科目

C. 各月末需要将各项损益类科目发生额合计数填入利润表来反映本期的利润(或亏损)

D. 每月末需要编制转账凭证将当期各损益类科目余额结转入“本年利润”科目

答案:C

【解析】选项 A、B、D 表述错误,表结法下,各损益类科目每月末只需结计出本月发生额和月末累计余额,不结转到“本年利润”科目,只有在年末时才将全年累计余额结转入“本年利润”科目;选项 C 表述正确,每月末要将损益类科目的本月发生额合计数填入利润表的本月数栏,同时将本月末累计余额填入利润表的本年累计数栏,通过利润表计算反映各期的利润(或亏损)。故选 C。

今日学习完成

点击右上角小黄条

评论打卡即可

坚持每天学习

一起通过22年初级

22年新大纲查看

最新名师教材变动解析

新大纲双科可打印学习计划表

+

双科必背公式合集

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存下方二维码或截图,微信扫码进

马上入群学习吧

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类