2022.03.25

考试干货 · 来自于PC

1432

初会实务 | 金题能力测试

第八章 财务报告

嗨喽!不知不觉3月份已经过半~

各位会计人儿肯定也都心慌慌的了……

还没有看完基础资料,还没有刷题的同学看过来~

不管是经济法基础,还是实务部分的新版资料

均已上新!接下来课代表将带着大家,

一起将22年更新版金题测试过一遍

利用好【考点解析】+【金题练习】

考试必得60+++大家看完可以

点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

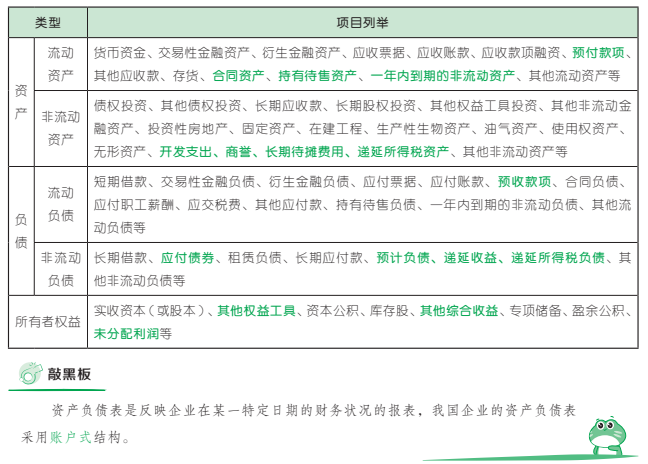

【考点 1】 资产负债表项目概述

【单选题】下列项目中,属于资产负债表中“流动负债”项目的是( )。(2021 年)

A. 预计负债

B. 递延收益

C. 递延所得税负债

D. 合同负债

答案:D

【解析】选项 A、B、C 不符合题意,均属于“非流动负债”项目;选项 D 符合题意,合同负债属于“流动负债”项目。故选 D。

【多选题】下列计入资产负债表中所有者权益项目的有( )。(2021 年)

A. 其他权益工具

B. 盈余公积

C. 库存股

D. 其他综合收益

答案:ABCD

【解析】资产负债表中所有者权益项目主要包括实收资本、其他权益工具、资本公积、其他综合收益、专项储备、盈余公积、未分配利润。故选 ABCD。

【多选题】下列资产负债表项目中,属于非流动资产的有( )。(2019 年)

A. 其他应收款

B. 在建工程

C. 固定资产

D. 开发支出

答案:BCD

【解析】资产负债表中“非流动资产”包括:债权投资、其他债权投资、长期应收款、长期股权投资、其他权益工具投资、其他非流动金融资产、投资性房地产、固定资产、在建工程、生产性生物资产、油气资产、使用权资产、无形资产、开发支出、商誉、长期待摊费用、递延所得税资产、其他非流动资产等。选项 A,其他应收款属于流动资产。故选 BCD。

【点拨】本题中选项 D“开发支出”,相对陌生,但是大家可以联想到归集研究开发无形资产发生的支出时使用的“研发支出”科目,并进一步类比到归集建造固定资产支出的“在建工程”科目。在建工程相对熟悉,属于非流动资产,因此,考试时可以大胆地猜测,开发支出属于非流动资产。

【单选题】下列属于资产负债表的负债项目的是( )。(2018 年)

A. 递延收益

B. 预付款项

C. 其他综合收益

D. 应收票据

答案:A

【解析】选项 A,属于资产负债表的负债项目,反映的是尚待确认的收入或收益;选项 B,属于资产负债表的资产项目,反映企业按照购货合同规定预付给供应单位的款项等;选项 C,属于资产负债表的所有者权益项目;选项 D,属于资产负债表的资产项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等收到的商业汇票。故选 A。

【多选题】下列各项中,属于企业流动负债的有( )。(2019 年)

A. 赊购材料应支付的货款

B. 本期从银行借入的三年期借款

C. 销售应税消费品应交纳的消费税

D. 收取客户的购货订金

答案:ACD

【解析】选项 A,列入“应付账款”项目,属于企业的流动负债;选项 B,列入“长期借款”项目,属于企业的非流动负债;选项 C,列入“应交税费”项目,属于企业的流动负债;选项 D,列入“合同负债”项目,属于企业的流动负债。故选 ACD。

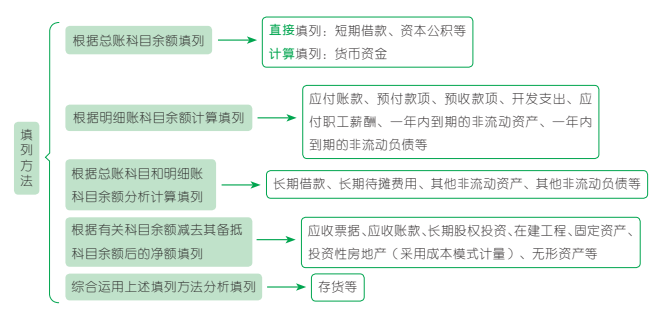

【考点 2】 资产负债表各项目的填列方法

【单选题】下列各项中,可以根据总账科目的期末余额直接填列的是( )。(2021 年)

A. 货币资金

B. 其他应付款

C. 短期借款

D. 预收款项

答案:C

【解析】选项 A 不符合题意,“货币资金”项目根据“库存现金”“银行存款”“其他货币资金”三个总账科目期末余额的合计数计算填列,而非直接填列;选项 B 不符合题意,“其他应付款”项目根据“应付利息”“应付股利”“其他应付款”科目的期末余额合计数填列;选项C 符合题意,“短期借款”项目根据“短期借款”科目期末余额直接填列;选项 D 不符合题意,“预收款项”项目根据“应收账款”明细科目贷方余额和“预收账款”明细科目贷方余额合计数填列。故选 C。

【多选题】不考虑其他因素,下列根据明细账科目余额计算填列的有( )。(2021 年)

A. 应付账款

B. 其他应付款

C. 开发支出

D. 交易性金融资产

答案:ACD

【解析】“应付账款”项目根据“应付账款”和“预付账款”两个科目所属的相关明细科目的期末贷方余额计算填列;“开发支出”根据“研发支出”科目中所属的“资本化支出”明细科目期末余额计算填列;“交易性金融资产”根据“交易性金融资产”相关明细科目的期末余额分析填列;“其他应付款”根据“应付利息”“应付股利”和“其他应付款”总账科目的期末余额合计数填列。故选 ACD。

【多选题】下列资产负债表项目的“期末余额”栏内各项数字的填列,应根据有关科目余额减去其备抵科目余额后的净额填列的有( )。(2021 年)

A. 长期股权投资

B. 固定资产

C. 在建工程

D. 无形资产

答案:ABCD

【解析】对于存在备抵科目的“资产”项目,均采用“根据有关科目余额减去其备抵科目余额后的净额填列”的方法。选项 A 符合题意,长期股权投资存在备抵科目“长期股权投资减值准备”;选项 B 符合题意,固定资产存在备抵科目“累计折旧”“固定资产减值准备”;选项 C 符合题意,存在“在建工程减值准备”和“工程物资减值准备”;选项 D 符合题意,无形资产存在备抵科目“累计摊销”“无形资产减值准备”。故选 ABCD。

【判断题】“开发支出”项目应根据“研发支出”科目所属的“费用化支出”明细科目期末余额填列。( )(2021 年)

答案:×

【解析】“开发支出”项目应根据“研发支出”科目所属的“资本化支出”明细科目期末余额填列。故本题表述错误。

【多选题】在编制资产负债表时,下列各项中,可以直接根据有关总账科目的余额填列的项目有( )。(2020 年)

A. 短期借款

B. 应付职工薪酬

C. 应付票据

D. 货币资金

答案:AC

【解析】选项 A、C 符合题意,“短期借款”项目根据“短期借款”科目期末余额直接填列,“应付票据”项目根据“应付票据”科目的期末余额直接填列;选项 B 不符合题意,“应付职工薪酬”项目根据“应付职工薪酬”科目所属各明细科目期末贷方余额分析填列;选项 D 不符合题意,“货币资金”项目需根据“库存现金”“银行存款”“其他货币资金”三个总账科目的期末余额合计数填列,并非直接根据有关总账科目的余额填列。故选 AC。

【单选题】下列资产负债表项目中,根据有关科目余额减去其备抵科目余额后的净额填列的是( )。(2018 年)

A. 预收款项

B. 短期借款

C. 无形资产

D. 长期借款

答案:C

【解析】选项 A,“预收款项”项目,根据“应收账款”和“预收账款”明细科目贷方余额计算填列;选项 B,“短期借款”项目直接根据“短期借款”总账科目的期末余额填列;选项 C,“无形资产”项目,应当根据“无形资产”科目的期末余额,减去“累计摊销”“无形资产减值准备”等备抵科目余额后的净额填列;选项 D,“长期借款”项目,根据“长期借款”总账科目余额扣除“长期借款”科目所属的明细科目中将在一年内到期且企业不能自主地将清偿义务展期的长期借款后的金额计算填列。故选 C。

【点拨】备抵科目主要是指资产减值准备、坏账准备、累计折旧(摊销)等,对于存在备抵科目的财务报表项目,均运用此类填列方法。

【多选题】资产负债表中,根据总账科目余额与明细账科目余额分析计算填列的有( )。(2018 年)

A. 货币资金

B. 长期借款

C. 资本公积

D. 其他非流动资产

答案:BD

【解析】选项 A,货币资金项目,应当根据“库存现金”“银行存款”“其他货币资金”科目期末余额的合计数填列;选项 B、D,根据总账科目余额与明细账科目余额分析计算填列;选项 C,资本公积根据总账科目余额直接填列。

【考点 3】 资产负债表的填列说明(常考项目)

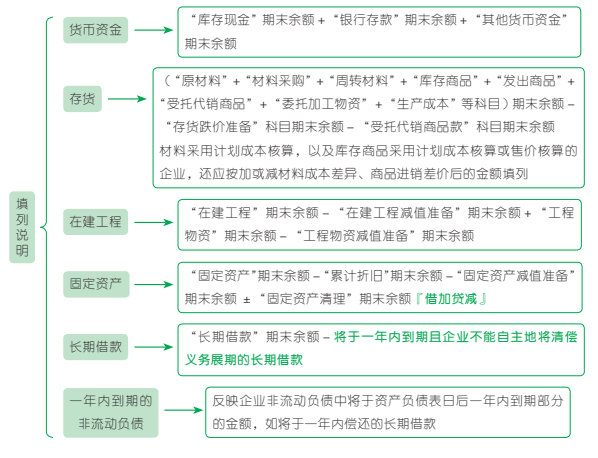

【判断题】资产负债表中的“使用权资产”项目的期末余额,应根据“使用权资产”科目的期末余额,减去“使用权资产累计折旧”和“使用权资产减值准备”科目的期末余额后的净额填列。( )(2021 年)

答案:√

【解析】资产负债表中的“使用权资产”项目的期末余额,应根据“使用权资产”科目的期末余额,减去“使用权资产累计折旧”和“使用权资产减值准备”科目的期末余额后的净额填列。故本题表述正确。

【单选题】2019 年 12 月 31 日,某企业有关科目期末借方余额如下:原材料 55 万元,库存商品 35 万元,生产成本 65 万元,材料成本差异 8 万元。不考虑其他因素,2019 年12 月 31 日,该企业资产负债表中“存 货”项目期末余额填列的金额为( )万元。(2020 年)

A. 163

B. 152

C. 90

D. 147

答案:A

【解析】“存货”项目应根据“材料采购”“原材料”“库存商品”“周转材料”“委托加工物资”“发出商品”“生产成本”“受托代销商品”等科目期末余额合计数,减去“受托代销商品款”“存货跌价准备”科目期末余额后的净额填列。材料采用计划成本核算,以及库存商品采用计划成本核算或售价核算的企业,还应按加减材料成本差异、商品进销差价后的金额填列。则该企业资产负债表中“存货”项目期末余额填列的金额= 55 + 35 + 65 + 8 = 163(万元)。故选 A。

【点拨】注意“工程物资”不属于“存货”项目列示的内容。

【多选题】下列各项中,应在资产负债表中的“存货”项目中列示的有( )。(2020 年)

A. 生产成本

B. 原材料

C. 工程物资

D. 周转材料

答案:ABD

【解析】生产成本、原材料以及周转材料都属于企业的存货,在资产负债表中的“存货”项目中列示;工程物资,所有权属于企业,但持有目的在于建造固定资产等,并不是为了出售,故不属于企业的存货,不在资产负债表中的“存货”项目中列示。故选 ABD。

【考点 4】 资产负债表的填列说明(易混项目)

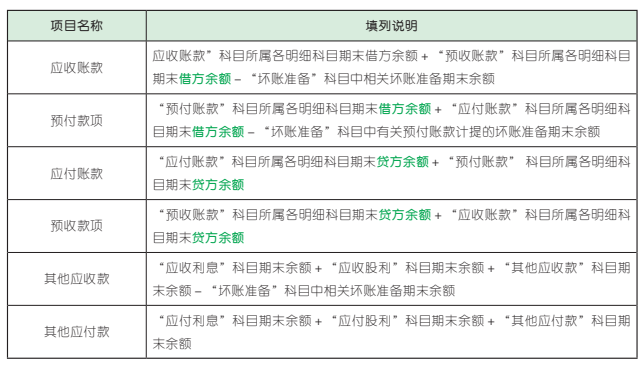

(1)“应收账款”明细科目期末贷方余额→预收款项;

(2)“预收账款”明细科目期末借方余额→应收账款;

(3)“预付账款”明细科目期末贷方余额→应付账款;

(4)“应付账款”明细科目期末借方余额→预付款项。

【单选题】2020 年 12 月 31 日甲公司“应付账款”科目贷方余额为 300 万元,其中明细账借方余额 100 万元,贷方余额 400 万元,“坏账准备”科目中与应收账款有关的金额为30 万元,与预付账款有关的金额为 10 万元。假定不考虑其他因素,2020 年 12 月 31 日甲公司资产负债表中“预付款项”项目的列示金额为( )万元。(2021 年)

A. 70

B. 90

C. 290

D. 270

答案:B

【解析】“预付款项”项目的列示金额=“预付账款”明细科目期末借方余额+“应付账款”明细科目期末借方余额-“坏账准备”科目与预付账款有关的金额= 100 - 10 = 90(万元)。

故选 B。

【单选题】2020 年 12 月 31 日,某企业“应收账款”科目的借方余额为 700 万元,其中,“应收账款”科目所辖明细科目的余额分别为:借方余额合计为 1 000 万元、贷方余额合计为300 万元。年末计提坏账准备后“坏账准备——应收账款”科目的贷方余额为 17 万元。该企业应收账款以摊余成本计量,不考虑其他因素,2020 年 12 月 31 日该企业资产负债表中“应收账款”项目“期末余额”栏填列的金额为( )万元。(2021 年)

A. 1 000

B. 683

C. 700

D. 983

答案:D

【解析】“应收账款”项目期末余额=应收账款明细科目借方余额+预收账款明细科目借方余额-与应收账款相关的坏账准备= 1 000 +0 - 17 = 983(万元)。故选 D。

今日学习完成

点击右上角小黄条

评论打卡即可

坚持每天学习

一起通过22年初级

22年新大纲查看

最新名师教材变动解析

新大纲双科可打印学习计划表

+

双科必背公式合集

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存下方二维码或截图,微信扫码进

马上入群学习吧

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类