2022.04.06

考试干货 · 来自于PC

1658

22年初级实务‖每日一大题

2022年初会考试:5月7日开始

4月=最后的冲刺月

大家跟着课代表一起

《经济法》+《实务》

每天一道,攻破大题

本轮【每日一大题】更新有所不同

【题干】和【答案】分开发放

鼓励大家在评论区答题

互相学习和借鉴

【经济法 ~ 答案】

(1)【答案】ABD

【解析】选项 A、B,非正常损失的购进货物,以及相关的劳务和交通运输服务对应的进项税额不得抵扣。甲酒店购进的果汁饮料因管理不善变质,属于非正常损失,因此购买果汁饮料的进项税额以及购进时支付的运费对应的进项税额均不得抵扣;选项 C,购进国内旅客运输服务取得增值税电子普通发票的,其进项税额准予抵扣;选项 D,取得的增值税普通发票,其进项税额不得抵扣。故选 ABD。

(2)【答案】C

【解析】纳税人采取预收款方式提供租赁服务,增值税纳税义务发生时间为收到预收款的当天,因此应按收到的租金全额计征增值税,而不是分摊到每个月计征增值税。出租仓库的增值税销项税额= 65.4÷(1 + 9%)×9% = 5.4(万元)。故选 C。

(3)【答案】B

【解析】提供餐饮、住宿服务取得收入应按“生活服务”缴纳增值税,适用税率 6%;提供车辆停放服务取得收入应按“现代服务——不动产租赁服务”缴纳增值税,适用税率 9%;根 据题目(2)可知出租仓库的销项税额为 5.4 万元。甲酒店当月增值税销项税额= 693.24÷(1+ 6%)×6% + 13.08÷(1 + 9%)×9% + 5.4 = 45.72(万元)。故选 B。

(4)【答案】C

【解析】根据题目(1)可知,当月可抵扣的进项税额为 0.18 万元,甲酒店当月应缴纳的增值税税额= 45.72 - 0.18 = 45.54(万元)。故选 C。

【实务 ~ 答案】

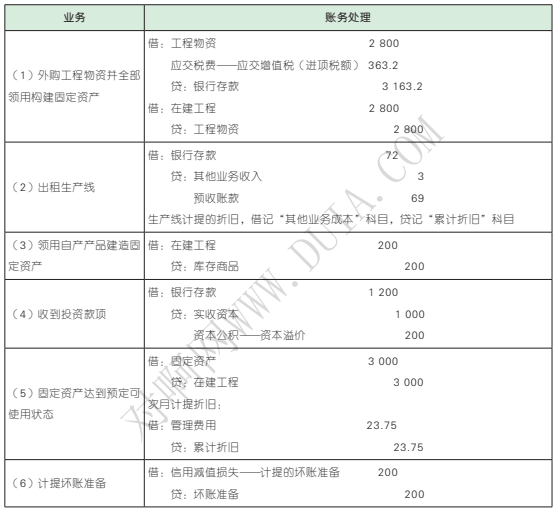

(1)【答案】BC

【解析】选项 A 错误,选项 C 正确,固定资产取得当月不计提折旧,取得次月开始计提折旧,本题 9 月份达到预定可使用状态,那么 10 月份开始计提折旧;选项 B 正确,选项 D 错误,该办公楼月折旧额=(2 780 + 20 + 200)×(1 - 5%)÷10÷12 = 23.75(万元)。故选 BC。

【提个醒】注意区分固定资产折旧与无形资产摊销起始月份的不同。固定资产取得次月开始计提折旧,减少次月不再计提折旧;无形资产取得当月开始进行摊销,处置当月不再进行摊销。

(2)【答案】ABD

【解析】选项 A 正确,购入工程物资的入账价值为 2 800 万元(2 780 + 20);选项 B 正确,领用工程物资时,借记“在建工程”科目,贷记“工程物资”科目;选项 C 错误,增值税一般纳税人建造不动产领用自产产品,以产品的成本价计入在建工程;选项 D 正确,2021 年该办公楼的折旧金额=(2 780 + 20 + 200)×(1 - 5%)÷10×3/12 = 71.25(万元)。故选ABD。

(3)【答案】A

【解析】选项 A 表述正确,选项 B、C、D 表述错误,权责发生制以取得收取款项的权利或支付款项的义务为标志来确定本期收入和费用。本题 3 月份实际发生租金收入 3 万元,记入“其他业务收入”科目。故选 A。

(4)【答案】ABCD

【解析】选项 A 表述正确,应收账款的账面价值=应收账款余额-坏账准备余额,坏账准备余额增加,应收账款余额并没有发生变化,因此应收账款账面价值减少;选项 B 表述正确,计提坏账准备时,借记“信用减值损失——计提的坏账准备”科目,贷记“坏账准备”科目,信用减值损失属于损益类科目,计提坏账时会影响当期损益;选项 C、D 表述正确,发生坏账时,应当冲减坏账准备,借记“坏账准备”科目,贷记“应收账款”科目,应收账款余额和坏账准备余额同时减少,不影响应收账款的账面价值。故选 ABCD。

(5)【答案】ABD

【解析】选项 A 正确,“应收账款”项目应根据“应收账款”明细科目的期末借方余额合计,减去“坏账准备”科目中相关坏账准备期末余额后的金额分析填列,资料(6)中计提了 200 万元的坏账准备,所以年末“应收账款”项目金额= 3 200 - 200 = 3 000(万元);选项 B 正确,资料(4)中已明确给出甲公司实收资本增加至 10 000 万元,此外无其他变动,所以实收资本年末项目金额为 10 000 万元;选项 C 错误,年末货币资金项目金额= 15 000 - 3 163.2(外购工程物资)+ 72(生产线租金)+ 1 200(收到投资)= 13 108.8(万元);选项 D 正确,资料(4)中资本公积增加 200 万元(1 200 - 10 000×10%),所以资本公积项目金额= 550 + 200 =750(万元)。故选 ABD。

【提个醒】本题需要将四个选项相关业务的会计分录正确写出,根据分录中涉及科目的发生额来计算最终报表项目的金额。

【相关分录】分录中金额的单位为万元:

【题来啦 ~ 增值税】

甲公司为增值税一般纳税人,主要从事旅游服务和交通运输服务。2021 年 9 月有关经营情况如下:

(1)提供旅游服务取得含增值税收入 848 万元,替游客向其他单位支付交通费 47.7 万元、住宿费 24.38 万元、门票费 20.14 万元;另支付本单位导游工资 2.65 万元。

(2)向拥有 8 000 位员工的乙公司提供旅游服务,每人含增值税原价 5 300 元。由于报名的人数多,甲公司给予对方 10% 的折扣,将销售额和折扣额在同一张发票的金额栏中分别注明。

(3)定制折扇 2 000 把,将其送给前来报名旅游的顾客。折扇定制成本为 15 元 / 把,成本利润率为 10%,含税售价为 28.25 元 / 把。该批折扇已全部送出。

(4)为本公司员工提供班车接送服务;无偿为购买旅游服务的旅客提供接送服务。

(5)因公司车辆发生交通事故,获得保险赔付 1 万元。

(6)取得存款利息 600 元。

已知:旅游服务增值税税率为 6%;甲公司提供旅游服务选择差额计税方法计缴增值税。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

(1)计算业务(1)中甲公司提供旅游服务增值税销项税额的下列算式中,正确的是( )。

A.(848 - 24.38 - 20.14)×6% = 48.21(万元)

B.(848 - 47.7 - 2.65)×6% = 47.86(万元)

C.(848 - 47.7 - 24.38 - 20.14 - 2.65)÷(1 + 6%)×6% = 42.63(万元)

D.(848 - 47.7 - 24.38 - 20.14)÷(1 + 6%)×6% = 42.78(万元)

(2)甲公司向乙公司提供旅游服务的增值税销项税额为( )元。

A. 2 544 000

B. 2 400 000

C. 2 289 600

D. 2 160 000

(3)计算甲公司赠送折扇增值税销项税额的下列算式中,正确的是( )。

A. 2 000×28.25×13% = 7 345(元)

B. 2 000×28.25÷(1 + 13%)×13% = 6 500(元)

C. 2 000×15×13% = 3 900(元)

D. 2 000×15×(1 + 10%)×13% = 4 290(元)

(4)甲公司当月发生的下列业务中,不征收增值税的是( )。

A. 为本公司员工提供班车接送服务

B. 无偿为购买旅游服务的旅客提供接送服务

C. 获得保险赔付 1 万元

D. 取得存款利息 600 元

【题来啦 ~ 投资性房地产的账务处理 】

甲公司为增值税一般纳税人,适用的增值税税率为 13%,2020-2021 年发生的经济业务如下:

(1)2020 年 10 月 1 日,甲公司拟自行建造一幢办公楼,以开具商业承兑汇票的方式购买一批工程物资(全部用于工程建设),取得的增值税专用发票上注明的价款为 70 万元,增值税税额为9.1 万元。

(2)建造办公楼过程中其他支出如下:领用自己生产的钢筋一批,实际成本为 30 万元,相关进项税额为 3.9 万元,市场售价为 45 万元;2020 年 11 月购入的工程物资全部投入使用。2020 年底工程完工并达到预定可使用状态,立即投入使用。该办公楼的预计使用年限为 10 年,预计净残值为 0,采用双倍余额递减法计提折旧。

(3)2021 年 12 月 31 日,甲公司与乙企业签订了租赁协议,将上述自建的办公楼出租给乙企业。租赁期开始日为 2022 年 1 月 1 日,当日办公楼的公允价值为 120 万元。2022 年 6 月 30 日办公楼的公允价值为 125 万元。甲公司对投资性房地产采用公允价值模式进行后续计量。假设不考虑固定资产 2022 年 1 月计提的折旧。

要求:根据上述资料,不考虑其他因素,回答下列问题。(答案中的金额单位用万元表示)

(1)根据资料(1),下列表述中正确的是( )。

A. 应付账款增加 79.1 万元

B. 工程物资用于工程建设时,对应的增值税进项税额应予转出

C. 应付票据增加 79.1 万元

D. 其他应付账款增加 70 万元

(2)根据资料(2),领用自产钢筋对甲公司营业利润的影响金额为( )万元。

A. 45

B. 30

C. 15

D. 0

(3)根据资料(2),2021 年该自建办公楼应计提的折旧额为( )万元。

A. 20

B. 10

C. 3

D. 7

(4)下列关于将自建的办公楼出租给乙企业的说法中正确的是( )。

A.“投资性房地产——成本”科目增加 120 万元

B. 投资性房地产的确认时点为 2021 年 12 月 31 日

C.“其他综合收益”科目增加 40 万元

D. 投资性房地产的确认时点为 2022 年 1 月 1 日

(5)下列各项关于投资性房地产后续计量的表述中正确的是( )。

A.“公允价值变动损益”科目增加 5 万元

B.“公允价值变动损益”科目增加 45 万元

C.“投资性房地产——公允价值变动”科目增加 5 万元

D.“投资收益”科目增加 5 万元

今日学习完成

点击右上角小黄条

评论打卡即可

坚持每天学习

一起通过22年初级

22年新大纲查看

最新名师教材变动解析

新大纲双科可打印学习计划表

+

双科必背公式合集

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存下方二维码或截图,微信扫码进

马上入群学习吧

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类