2022.04.17

考试干货 · 来自于PC

1170

22年初级实务‖每日一大题

2022年初会考试:5月7日开始

4月=最后的冲刺月

大家跟着课代表一起

《经济法》+《实务》

每天一道,攻破大题

本轮【每日一大题】更新有所不同

【题干】和【答案】分开发放

后一天发【答案】

鼓励大家在评论区答题

互相学习和借鉴

【经济法 ~ 答案】

(1)【答案】C

【解析】①王某 12 月份工资、薪金所得累计预扣预缴应纳税所得额=累计收入-累计减除费用-累计专项扣除-累计专项附加扣除= 12 000×12 - 5 000×12 - 1 500×12 - 2 000×12 = 42 000(元),根据预扣率表,确定预扣率 10%,速算扣除数 2 520;②王某 12 月份工资、薪金所得应预扣预缴个人所得税税额=(累计预扣预缴应纳税所得额 × 预扣率-速算扣除数)-累计已预扣预缴税额= 42 000×10% - 2 520 - 1 330 = 350(元)。故选 C。

(2)【答案】A

【解析】①劳务报酬所得属于一次性收入的,以取得的该项收入为一次。本题中,王某分三次取得的劳务报酬应合并为一次,该次收入为 5 400 元(即 1 800×3);②劳务报酬所得在计算预扣预缴税额时,每次收入 4 000 元以上的,减除 20% 的费用;③王某提供设计服务取得的收入应预扣预缴个人所得税税额= 5 400×(1 - 20%)×20% = 864(元)。故选 A。

(3)【答案】B

【解析】在计算稿酬所得预扣预缴税额时,每次收入不超过 4 000 元的,减除费用 800 元,再减按 70% 计算收入额。王某取得的稿酬所得应预扣预缴个人所得税税额=(3 800 - 800)×70%×20% = 420(元)。故选 B。

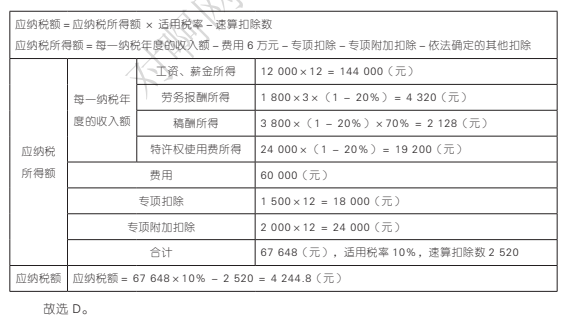

(4)【答案】D

【实务 ~ 答案】

(1)【答案】BC

【解析】企业销售商品涉及商业折扣的,应按照扣除商业折扣后的金额确认收入。因此根据资料(1),甲公司销售 M 产品的账务处理为:

借:银行存款 85 880

贷:主营业务收入 76 000【80 000×(1 - 5%)】

应交税费——应交增值税(销项税额) 9 880【80 000×(1 - 5%)×13%】

借:主营业务成本 48 000

贷:库存商品 48 000

故选 BC。

(2)【答案】ABCD

【解析】甲公司收到退回的商品时,应直接冲减当期销售收入和当期销售成本。因此资料(2)相关的账务处理为:

借:主营业务收入 36 000

应交税费——应交增值税(销项税额) 4 680

贷:银行存款 40 680

借:库存商品 24 000

贷:主营业务成本 24 000

故选 ABCD。

(3)【答案】A

【解析】对于商业折扣,甲公司从应确认的销售商品收入中予以扣除;对于现金折扣,甲公司认为按照最可能发生金额能够更好地预测其有权获取的对价金额。甲公司 8 月 1 日应确认的销售商品收入的金额= 30 000×(1-3%)×(1 - 2%)= 28 518(元)

8 月 1 日确认收入时:

借:应收账款 32 301

贷:主营业务收入 28 518

应交税费——应交增值税(销项税额) 3 783【30 000×(1 - 3%)×13%】

故选 A。

(4)【答案】C

【解析】甲公司应确认的营业收入= 76 000【资料(1)】- 36 000【资料(2)】+28 518【资料(3)】= 68 518(元)。故选 C。

(5)【答案】A

【解析】营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+其他收益+投资收益(-投资损失)+净敞口套期收益(-净敞口套期损失)+公允价值变动收益(-公允价值变动损失)-信用减值损失-资产减值损失+资产处置收益(-资产处置损失),甲公司应确认的营业利润金额= 76 000 - 48 000 - 36 000 + 24 000 + 28 518 -20 000 - 6 800 - 5 000 - 5 000 - 900 = 6 818(元)。故选 A。

【题来啦 ~ 个人所得税】

张某为居民个人,就职于境内甲公司,2021 年 12 月有关收入情况如下:

(1)取得当月工资收入 8 000 元,绩效奖金 6 000 元,托儿补助 600 元,差旅费津贴 300 元。

(2)持有乙上市公司股票取得股息收入 1 000 元(持股 8 个月)。

(3)在上海证券交易所转让持有的丙上市公司股票(非限售股),取得转让收入 100 000 元。

(4)出租住房,当月取得租金收入 6 000 元,发生修缮费 1 000 元,均取得合法票据。

(5)购买福利彩票,取得一次性中奖收入 20 000 元,张某将其中的 8 000 元通过公益组织向贫困山区进行了捐赠。

已知:个人出租住房的个人所得税税率为 10%;个人将其所得对公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额 30% 的部分,准予从其应纳税所得额中扣除。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

(1)下列各项中,应计入“工资、薪金所得”项目的是( )。

A. 工资收入 8 000 元

B. 绩效奖金 6 000 元

C. 托儿补助 600 元

D. 差旅费津贴 300 元

(2)下列关于张某取得股息收入和股票转让的说法中,正确的是( )。

A. 取得股息收入减按 50% 征收个人所得税

B. 取得股息收入免征个人所得税

C. 转让股票收入应按“财产转让所得”缴纳个人所得税

D. 转让股票收入免征个人所得税

(3)下列关于张某出租住房应缴纳的个人所得税税额的算式中,正确的是( )。

A. 6 000×10% = 600(元)

B.(6 000 - 800)×(1 - 20%)×10% = 416(元)

C.(6 000 - 1 000)×(1 - 20%)×10% = 400(元)

D.(6 000 - 1 000 - 800)×10% = 420(元)

(4)下列关于张某取得的中奖所得应缴纳的个人所得税税额的算式中,正确的是( )。

A.(20 000 - 6 000)×20% = 2 800(元)

B.(20 000 - 8 000)×20% = 2 400(元)

C.(20 000 - 6 000)×(1 - 20%)×20% = 2 240(元)

D.(20 000 - 8 000)×(1 - 20%)×20% = 1 920(元)

【题来啦 ~ 收入、费用和利润 】

甲公司为增值税一般纳税人,适用的增值税税率为 13%,所得税税率为 25%。假定销售商品、原材料和提供服务均符合收入确认条件,其成本在确认收入时逐笔结转。2021 年甲公司发生的业务资料如下:

(1)5 月 7 日,向乙公司销售一批商品,商品的不含税售价为 200 万元,实际成本为 150 万元。由于是成批销售,甲公司给予乙公司 10%的商业折扣并开具了增值税专用发票,并在销售合同中规定现金折扣条件为 2/10、N/20。甲公司已于当日发出商品,并且商品控制权转移给乙公司,乙公司于 5 月 16 日付款,假定计算现金折扣时不考虑增值税。预计客户 10 天内付款的概率为 90%,10 天后付款的概率为 10%。

(2)6 月 20 日,销售一批材料,开具的增值税专用发票上注明的售价为 15 万元,增值税税额为 1.95 万元。款项已由银行收妥。该批材料的实际成本为 10 万元。

(3)9 月 5 日,承接一项设备安装服务,合同期为 6 个月,合同总收入为 120 万元,合同开始日预收 80 万元,余款在设备安装完成时收取。假定该履约义务满足在某一时段内履行的条件,按照已发生成本占估计总成本的比例确定履约进度,至 2021 年 12 月 31 日甲公司已发生的成本为 50 万元,预计完成安装服务还将发生成本 30 万元。

(4)10 月 10 日,向本公司行政管理人员发放自产产品作为福利。该批产品的实际成本为 8 万元,不含税售价为 10 万元。

(5)12 月 20 日,收到国债利息收入 59 万元(免税收入),以银行存款支付销售费用 5.5 万元,支付税收滞纳金 2 万元。

要求:根据上述资料,不考虑其他因素,分析回答下列问题。(答案中的金额单位用万元表示)

(1)根据资料(1),下列各项中,甲公司的会计处理结果正确的是( )。

A. 5 月 7 日,甲公司应确认销售商品收入 180 万元

B. 5 月 7 日,甲公司应确认销售商品收入 200 万元

C. 5 月 7 日,甲公司应确认销售商品收入 196 万元

D. 5 月 7 日,甲公司应确认销售商品收入 176.4 万元

(2)根据资料(2)至(5),下列各项中,甲公司的会计处理正确的是( )。

A. 9 月 5 日,预收 80 万元时:

借:银行存款 80

贷:合同负债 80

B. 6 月 20 日,销售材料时:

借:银行存款 16.95

贷:其他业务收入 15

应交税费——应交增值税(销项税额) 1.95

借:其他业务成本 10

贷:原材料 10

C. 10 月 10 日,向本公司行政管理人员发放自产产品时:

借:管理费用 11.3

贷:应付职工薪酬——非货币性福利 11.3

借:应付职工薪酬——非货币性福利 11.3

贷:主营业务收入 10

应交税费——应交增值税(销项税额) 1.3

借:主营业务成本 8

贷:库存商品 8

D. 12 月 20 日,以银行存款支付销售费用和税收滞纳金时:

借:销售费用 5.5

营业外支出 2

贷:银行存款 7.5

(3)根据资料(1)至(4),甲公司 2021 年度利润表中“营业收入”的金额是( )万元。

A.225

B.325

C.280

D.276.4

(4)根据资料(1)至(5),下列各项中,关于甲公司 2021 年期间费用和营业利润计算结果正确的是( )。

A. 期间费用为 18.6 万元

B. 期间费用为 16.8 万元

C. 营业利润为 102.4 万元

D. 营业利润为 100.6 万元

(5)根据资料(1)至(5),下列各项中,关于甲公司 2021 年年度利润表中“所得税费用”和“净利润”的计算结果正确的是( )。

A. 所得税费用 10.4 万元

B. 净利润 88.2 万元

C. 所得税费用 10.85 万元

D. 净利润 89.55 万元

今日学习完成

点击右上角小黄条

评论打卡即可

坚持每天学习

一起通过22年初级

22年新大纲查看

最新名师教材变动解析

新大纲双科可打印学习计划表

+

双科必背公式合集

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存下方二维码或截图,微信扫码进

马上入群学习吧

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类