2023.06.17

考试干货 · 来自于PC

720

①中级公式/分录/法条合集

②三科易错100题

③3科高频考点、章节导图

截图微信扫码加入微信备考群

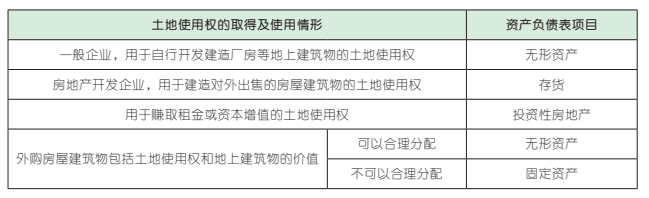

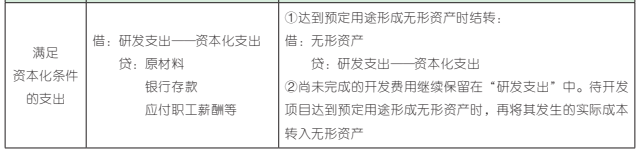

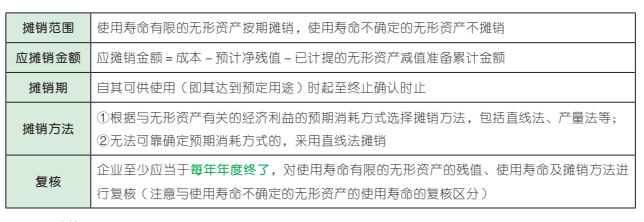

第四章 无形资产

1. 摊销

2. 减值

无形资产可收回金额低于账面价值的,企业应当将资产账面价值减记至可收回金额,减记的金额确认为减值损失,计入当期损益,同时计提减值准备。

大家看完可以点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类