2023.06.29

考试干货 · 来自于PC

682

①中级公式/分录/法条合集

②三科易错100题

③3科高频考点、章节导图

截图微信扫码加入微信备考群

第十二章 收入

(一)识别与客户订立的合同

1. 合同识别当企业与客户之间的合同同时满足下列条件时,应当在客户取得相关商品控制权时确认收入:

(1)合同各方已批准该合同并承诺将履行各自义务;

(2)该合同明确了合同各方与所转让的商品相关的权利和义务;

(3)该合同有明确的与所转让商品相关的支付条款;

(4)该合同具有商业实质;

(5)企业因向客户转让商品而有权取得的对价很可能收回。

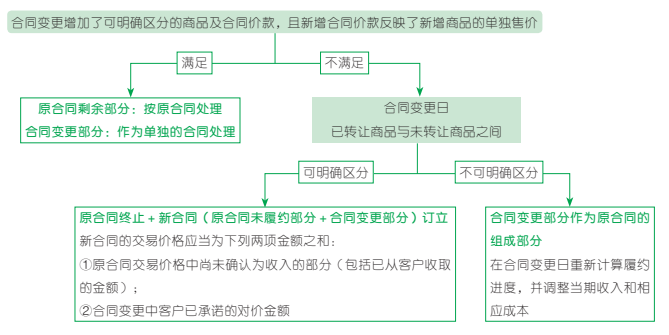

2. 合同变更

(二)识别合同中的单项履约义务

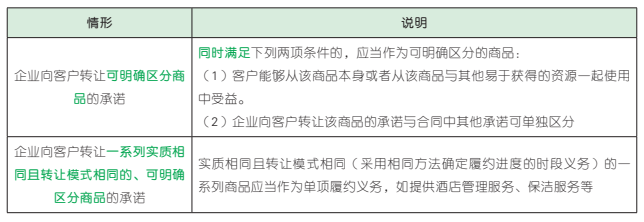

企业向客户转让商品的承诺作为单项履约义务的情形:情形 说明

(三)确定交易价格

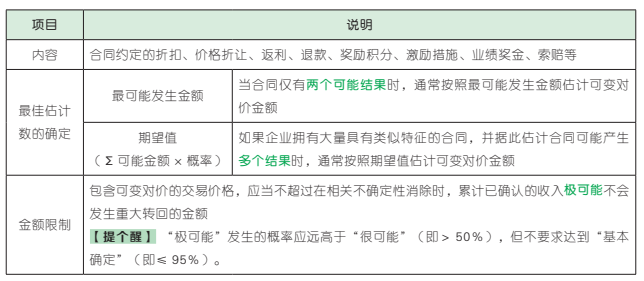

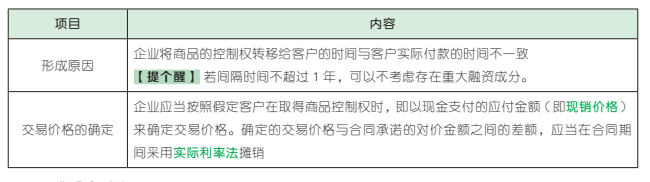

在确定交易价格时,企业应当考虑可变对价、合同中存在的重大融资成分、非现金对价以及应付客户对价等因素的影响。

1. 可变对价

2. 合同中存在的重大融资成分

3. 非现金对价

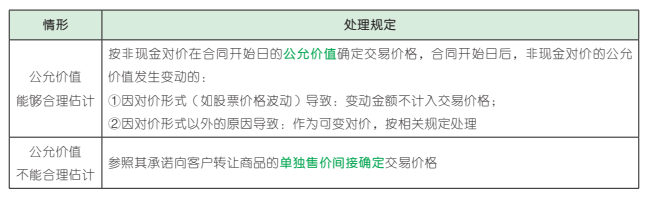

企业因转让商品而有权向客户收取的对价是实物资产、无形资产、股权、服务等非现金形式的,按照下列规定处理:

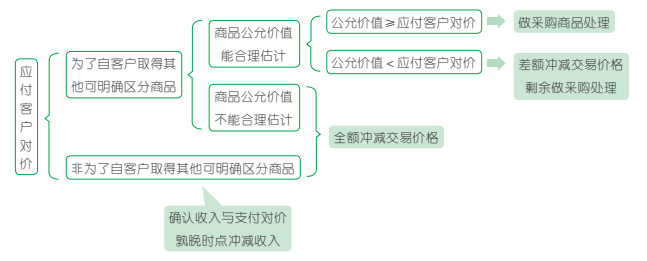

4. 应付客户对价

应付客户对价,是指转让商品的同时需要向客户或第三方支付的价款或可以抵减应付企业金额的相关项目金额,如货位费、优惠券和折扣、合作广告安排、价格保护等。

(四)将交易价格分摊至各单项履约义务

当合同中包含两项或多项履约义务时,企业应当在合同开始日,按照各单项履约义务所承诺商品的单独售价(企业向客户单独销售商品的价格)的相对比例,将交易价格分摊至各单项履约义务。单独售价无法直接观察的,企业应当综合考虑其能够合理取得的全部相关信息,采用市场调整法、成本加成法、余值法等方法合理估计单独售价。

(五)履行每一单项履约义务时确认收入

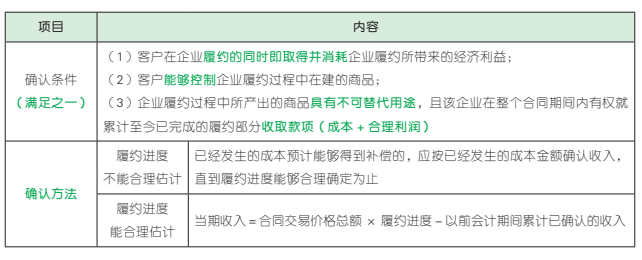

1. 在某一时段内履行的履约义务

2. 在某一时点履行的履约义务

一项履约义务若不满足在某一时段内履行的条件,则该履约义务属于在某一时点履行的履约义务。

对于在某一时点履行的履约义务,企业应当在客户取得相关商品控制权时确认收入。在判断客户是否已取得商品控制权时,企业应当考虑下列迹象:

1. 企业就该商品享有现时收款权利,即客户就该商品负有现时付款义务;

2. 企业已将该商品的法定所有权转移给客户,即客户已拥有该商品的法定所有权;

3. 企业已将该商品实物转移给客户,即客户已占有该商品实物;

4. 企业已将该商品所有权上的主要风险和报酬转移给客户,即客户已取得该商品所有权上的主要风险和报酬;

5. 客户已接受该商品。

(一)合同履约成本

合同履约成本核算企业为履行当前或预期取得的合同所发生的、不属于其他企业会计准则规范范围且按照收入准则应当确认为一项资产的成本。企业为履行合同发生的成本,同时满足下列条件时,应当作为合同履约成本,确认为一项资产:

1. 该成本与一份当前或预期取得的合同直接相关;

2. 该成本增加了企业未来用于履行履约义务的资源;

3. 该成本预期能够收回。

(二)合同取得成本

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。增量成本是指企业不取得合同就不会发生的成本,如销售佣金等。

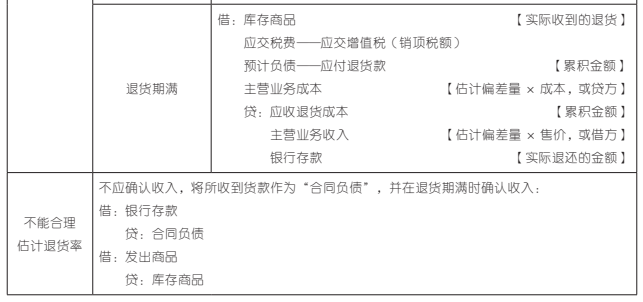

(一)附有销售退回条款的销售

附有销售退回条款的销售,是指企业将商品控制权转让给客户后,允许客户依照有关合同、法律要求、声明或承诺、以往的习惯做法等退货的销售方式。具体处理规定如下:

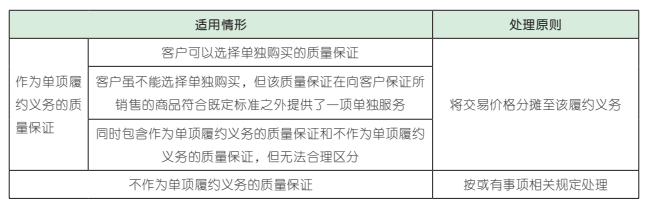

(二)附有质量保证条款的销售

附有质量保证条款的销售,是指企业在向客户销售商品时,根据合同约定、法律规定或本企业以往的习惯做法等,提供了作为单项履约义务的质量保证的一种销售。具体处理规定如下:

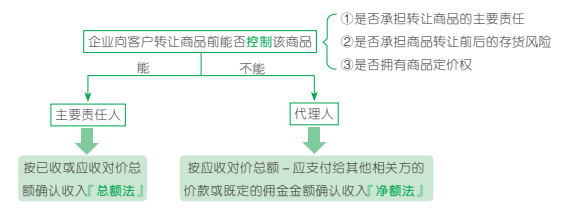

(三)主要责任人和代理人

当企业向客户销售商品涉及其他方参与其中时,企业应当判断其自身在该交易中的身份是主要责任人还是代理人。具体判定方法如下:

(四)附有客户额外购买选择权的销售

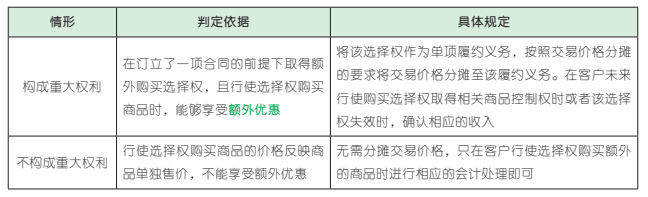

附有客户额外购买选择权的销售,是指企业在销售商品的同时,向客户授予选择权,允许客户据此免费或者以折扣价格购买额外的商品。如销售激励措施、客户奖励积分、未来购买商品或服务的折扣券或合同续约选择权等。对于附有客户额外购买选择权的销售,企业应当评估该选择权是否向客户提供了一项重大权利。具体规定如下:

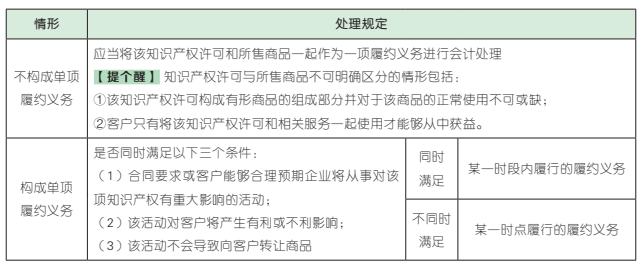

(五)授予知识产权许可

授予知识产权许可,是指企业授予客户对企业拥有的知识产权享有的相应权利,常见的知识产权包括软件和技术、影视和音乐等的版权、特许经营权以及专利权、商标权和其他版权等。

企业向客户授予知识产权许可时,可能也会同时销售商品。此时企业应当评估授予客户的知识产权许可与所售商品是否可明确区分,即该知识产权许可是否构成单项履约义务,并按以下规定进行处理:

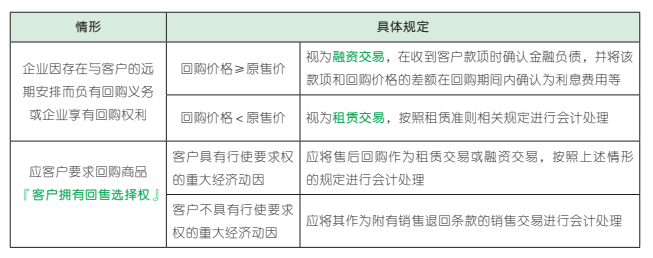

(六)售后回购

售后回购,是指企业销售商品的同时承诺或有权选择日后再将该商品购回的销售方式。企业应区分下列两种情形分别进行会计处理:

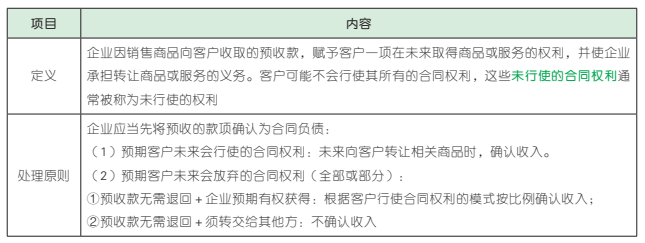

(七)客户未行使的权利

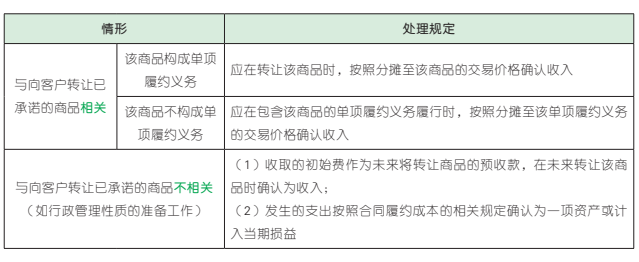

(八)无需退回的初始费

企业在合同开始(或临近开始)日向客户收取的无需退回的初始费(如入会费、接驳费、初装费等)应当计入交易价格。企业应当评估初始费是否与向客户转让已承诺的商品相关,以及该商品是否构成单项履约义务,相关处理如下:

大家看完可以点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类