2023.07.01

考试干货 · 来自于PC

650

4

①中级公式/分录/法条合集

②三科易错100题

③3科高频考点、章节导图

截图微信扫码加入微信备考群

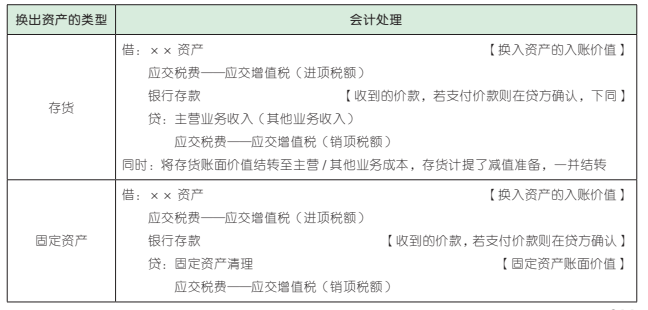

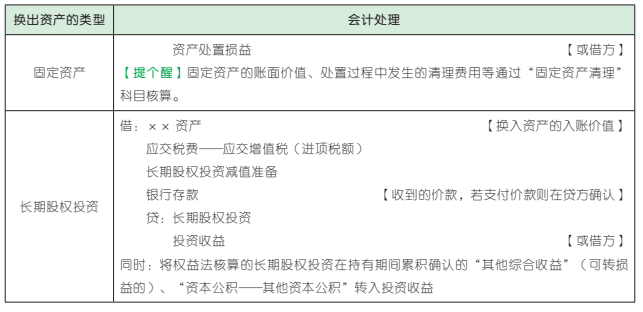

第十四章 非货币性资产交换

1. 非货币性资产交换的认定

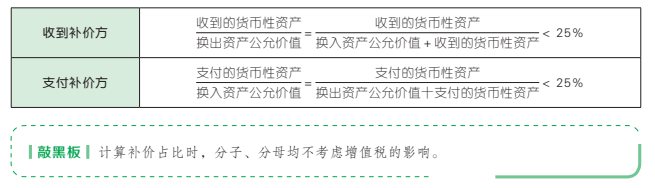

非货币性资产交换的交易中一般不涉及货币性资产或只涉及少量货币性资产(即补价):

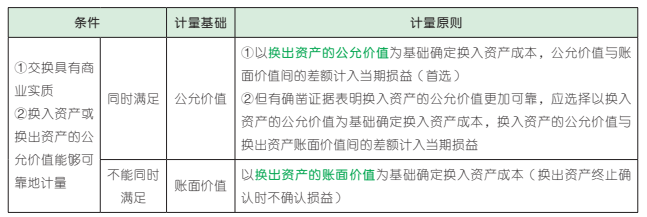

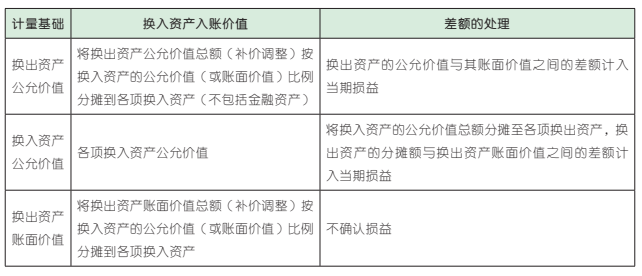

2. 非货币性资产交换的计量原则

步骤一:判断是否属于非货币性资产交换。

步骤二:确认计量基础。

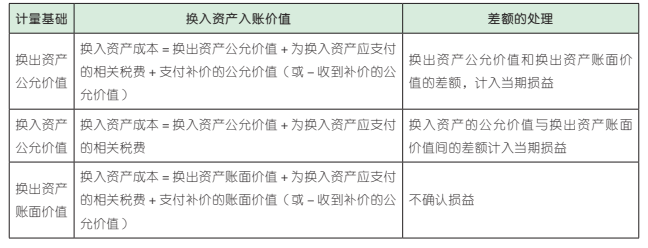

步骤三:确定换入资产的入账价值。

步骤四:进行会计处理。(以下列举几项常见的以公允价值为基础计量的非货币性资产)

步骤一:判断是否属于非货币性资产交换。

步骤二:确认计量基础。

步骤三:确定换入资产的入账价值。

步骤四:进行会计处理。

敲黑板 涉及多项非货币性资产交换包含金融资产的,应先将金融资产公允价值从交换资产公允价值总额中扣除,剩余金额再按比例分摊至非金融资产。

大家看完可以点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

加载失败,请刷新当前页面再试试!

发表于2023-07-02 04:09

来自PC

发表于2023-07-02 04:09

来自PC

谢谢老师

发表于2023-07-02 01:13

来自会计帮

发表于2023-07-02 01:12

来自会计帮

发表于2023-07-02 01:13

来自会计帮

发表于2023-07-02 01:12

来自会计帮

发表于2023-07-01 10:16

来自会计帮

发表于2023-07-01 10:16

来自会计帮

快来登录发表你的精彩评论啦

258

发帖

21

回复

选择需要转移到的吧组

选择需要转移到的吧组分类