2023.07.08

考试干货 · 来自于PC

580

①中级公式/分录/法条合集

②三科易错100题

③3科高频考点、章节导图

截图微信扫码加入微信备考群

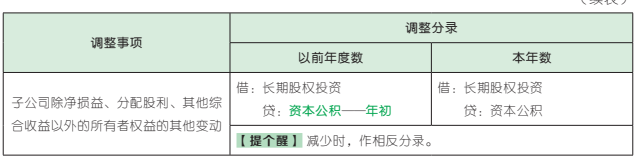

第二十一章 财务报告

1. 同一控制下企业合并中取得的子公司

对于属于同一控制下企业合并中取得的子公司的个别财务报表,如果不存在与母公司会计政策和会计期间不一致的情况,则不需要对该子公司的个别财务报表进行调整,只需要抵销内部交易对合并财务报表的影响即可。

2. 非同一控制下的企业合并中取得的子公司

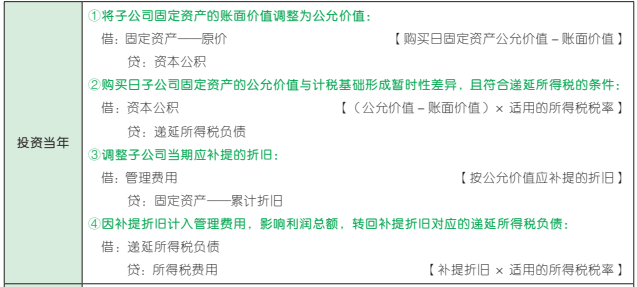

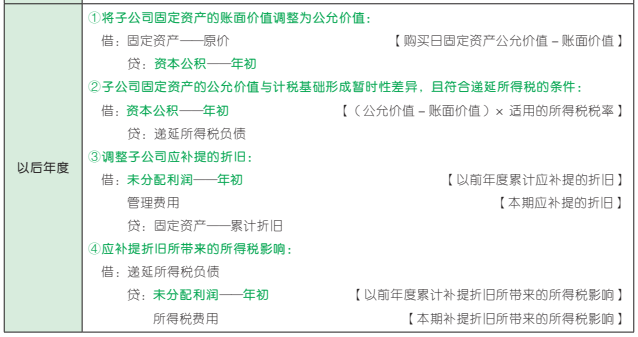

调整分录(以管理用固定资产为例,假定固定资产公允价值>账面价值,且考虑所得税的影响):

合并报表中成本法改为权益法计算投资收益时,只考虑被购买方购买日可辨认资产、负债及或有负债的公允价值和账面价值不一致的差额对当期损益的影响,不考虑内部交易的影响。

1. 投资当年的调整

2. . 以后年度的调整

1. 母公司长期股权投资与子公司所有者权益的抵销

借:实收资本(股本)

资本公积

盈余公积

其他综合收益

未分配利润——年末

商誉 【借方差额】

贷:长期股权投资

少数股东权益

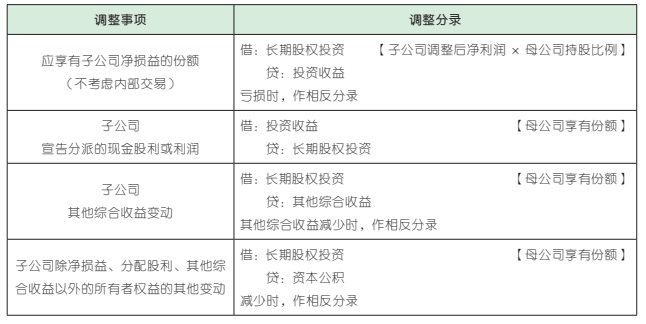

2. 母公司的投资收益与子公司利润分配的抵销

借:投资收益 【子公司调整后的净利润 × 母公司持股比例】

少数股东损益 【子公司调整后的净利润 × 少数股东持股比例】

未分配利润——年初

贷:提取盈余公积

对所有者(或股东)的分配

未分配利润——年末

大家看完可以点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类