2023.08.12

考试干货 · 来自于PC

358

①中级公式/分录/法条合集

②三科易错100题

③3科高频考点、章节导图

截图微信扫码加入微信备考群

第四章 筹资管理·上(3)

基本性质:

(1)证券期权性:实质上是一种未来的买入期权;

(2)资本转换性:在正常持有期,属于债权性质,转换成股票后,属于股权性质;

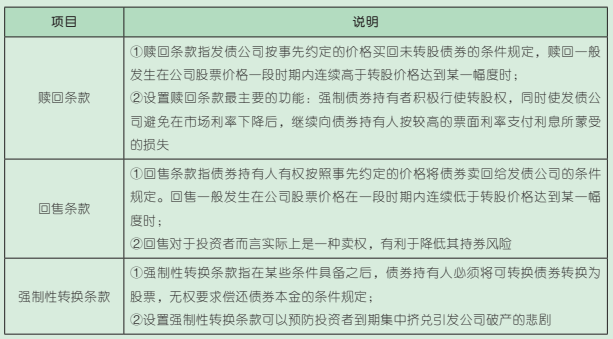

(3)赎回与回售:赎回条款保障筹资者利益,回售条款保障投资者利益。基本要素:

标的股票、票面利率、转换价格、转换比率、转换期、赎回条款、回售条款、强制性转换条款。

转换比率=债券面值 / 转换价格

筹资特点:

(1)筹资功能灵活;

(2)资本成本低;

(3)筹资效率高;

(4)存在财务压力。

基本性质:

(1)认股权证的期权性;

(2)认股权证是一种投资工具。

筹资特点:

(1)认股权证是一种融资促进工具;

(2)有助于改善上市公司的治理结构;

(3)有利于推进上市公司的股权激励机制。

基本性质:

(1)约定股息;

(2)权利优先;

(3)权利范围小。

分类:

固定股息率优先股和浮动股息率优先股、强制分红优先股与非强制分红优先股、参与优先股和非参与优先股、可转换优先股和不可转换优先股、可回购优先股和不可回购优先股、累积优先股和非累积优先股。

特点:

(1)有利于丰富资本市场的投资结构。

(2)有利于股份公司股权资本结构的调整。

(3)有利于保障普通股收益和控制权。

(4)有利于降低公司财务风险。

(5)可能给股份公司带来一定的财务压力。

大家看完可以点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类