2023.08.13

考试干货 · 来自于PC

516

①中级公式/分录/法条合集

②三科易错100题

③3科高频考点、章节导图

截图微信扫码加入微信备考群

第五章 筹资管理·下(1)

1. 因素分析法

(1)计算公式:

资金需要量=(基期资金平均占用额-不合理资金占用额)×(1 +预测期销售增长率)÷

(1 +预测期资金周转速度增长率)

(2)特点:计算简便,容易掌握;预测结果不太精确。

(3)适用范围:品种繁多、规格复杂、资金用量较小的项目。

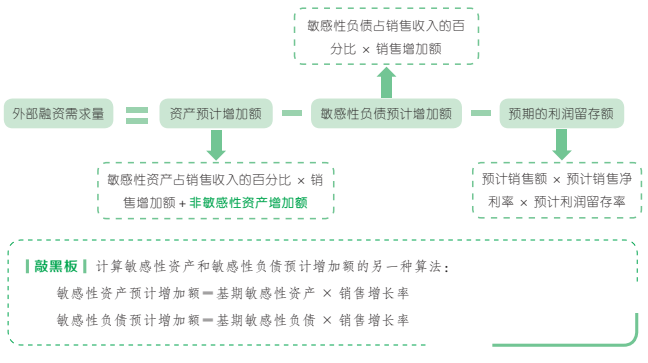

2. 销售百分比法

假设某些资产和负债与销售额存在稳定的百分比关系,根据这个假设预计外部资金需要量的方法。

(1)计算公式:

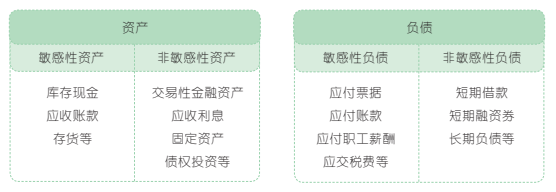

(2)常用的敏感项目和非敏感项目:

(3)特点:能够为筹资管理提供短期预计的财务报表,以适应外部筹资的需要,且易于使用。但在有关因素发生变动的情况下,必须相应地调整原来的销售百分比。

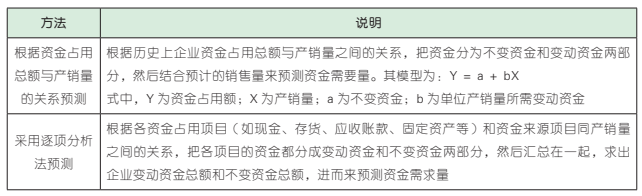

3. 资金习性预测法

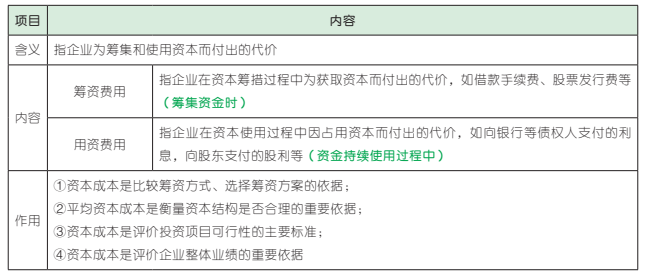

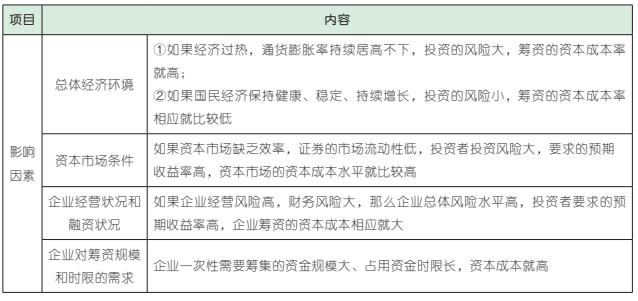

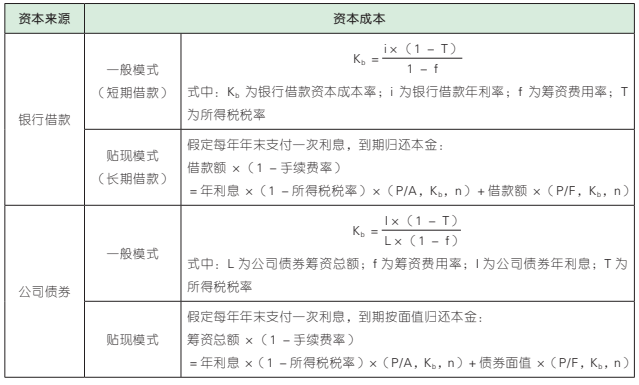

1. 债务资本成本的计算

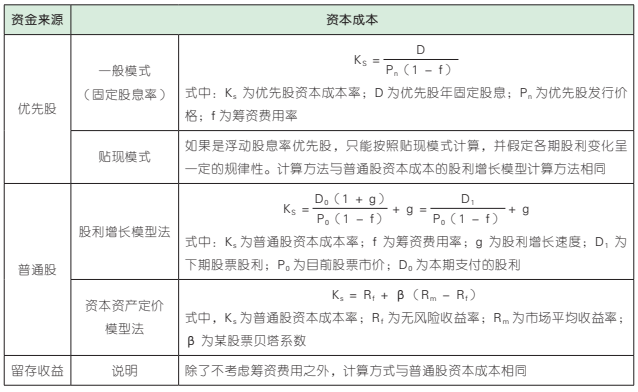

2. 权益资本成本的计算

3. 平均资本成本率的计算

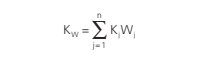

意义:

在个别资本成本率一定的情况下,企业平均资本成本率的高低是由资本结构决定的,这是资本结构决策的依据之一。

式中:KW 为平均资本成本;Kj 为第 j 种个别资本成本率;Wj 为第 j 种个别资本在全部资本中的比重。权数的价值形式:

账面价值权数——直接从资产负债表获取数据,但不适合评价现时的资本结构。

市场价值权数——反映现时的资本成本水平,但不适用未来的筹资决策。

目标价值权数——以各项个别资本预计的未来价值为基础来确定资本权数,适用于未来的筹资决策,但目标价值的确定难免具有主观性。

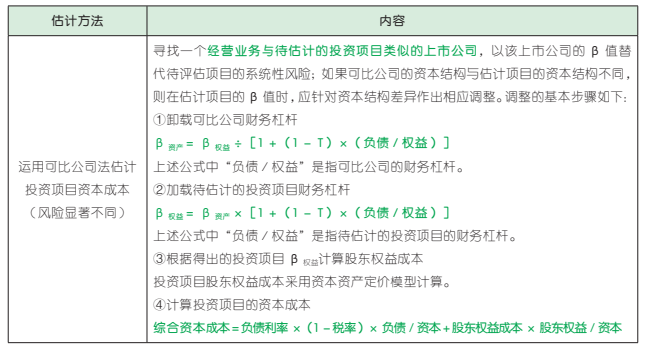

4. 项目资本成本

项目资本成本的估计有两种方法:

大家看完可以点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类