2024.02.24

考试干货 · 来自于PC

664

2024年中级会计新考季开始啦

对啊小助手每天将给同学们带来

三个背诵考点+对应习题

让同学们轻松提前学

打好基础,快人一步!

学完请点赞+评论打卡,留下学习足迹吧!

重点背诵内容,公式法条分录大全 |

截图微信扫码加入微信备考群

第三章 固定资产

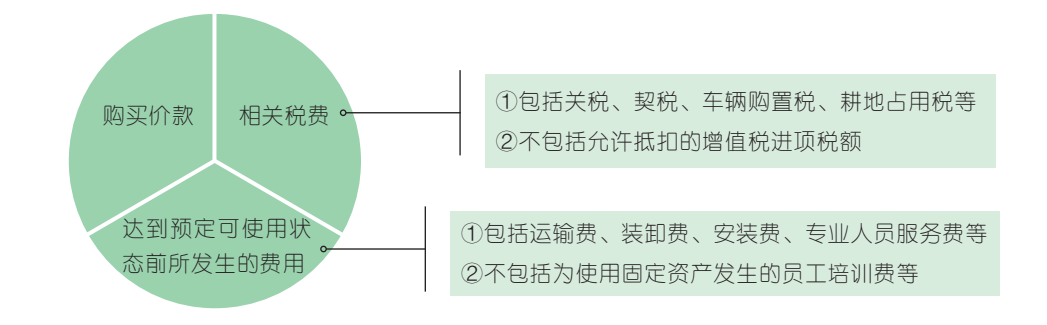

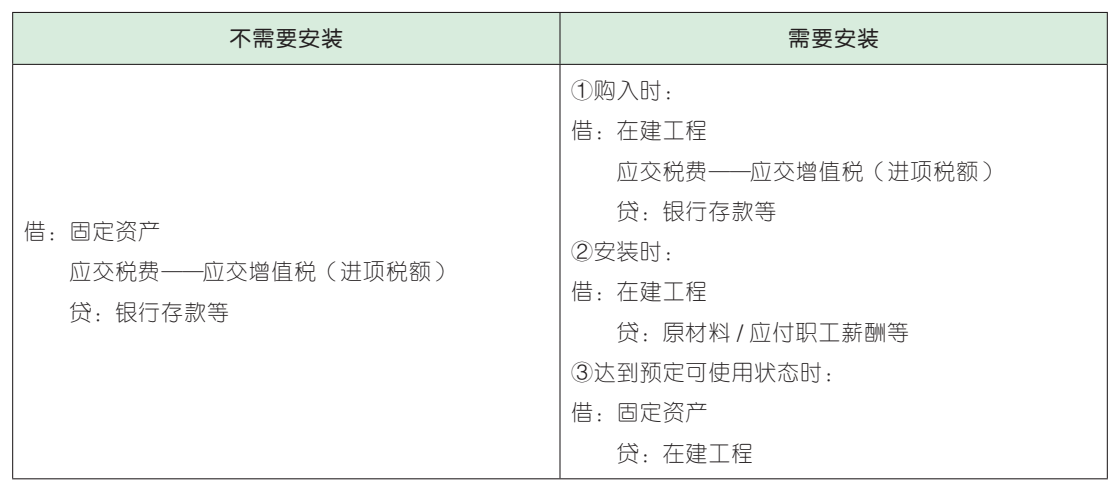

固定资产的初始计量——外购

1. 初始成本

2. 账务处理(以增值税一般纳税人为例)

【真题实战·单选题】甲公司系增值税一般纳税人。2020 年 1 月 10 日,购入一台需安装的生产设备,取得的增值税专用发票上注明的价款为 200 万元、增值税税额为 26 万元。支付设备安装费取得的增值税专用发票上注明的安装费为 2 万元、增值税税额为 0.18 万元。2020 年 1 月 20 日,该设备安装完毕并达到预定可使用状态。不考虑其他因素,该设备达到预定可使用状态时的入账价值为( )万元。(2020 年)

A.200

B.226

C.202

D.228.18

【沙场练兵·多选题】甲公司为增值税一般纳税人,适用的增值税税率为 13%。2021 年 2月 1 日,甲公司购进 3 台不需要安装且未单独标价的生产设备 X、Y、Z,共支付价款 100万元,增值税专用发票注明的增值税进项税额为 13 万元,款项已支付,设备已送达;另支付装卸费 1 万元,运输费 2 万元,专业人员服务费 3 万元。3 台设备公允价值分别为 30 万元、25 万元、45 万元。下列关于该事项表述不正确的有( )。

A.X 设备的初始入账价值为 31.8 万元

B.Y 设备的初始入账价值为 26.5 万元

C.Z 设备的初始入账价值为 45 万元

D. 购入固定资产总成本为 100 万元

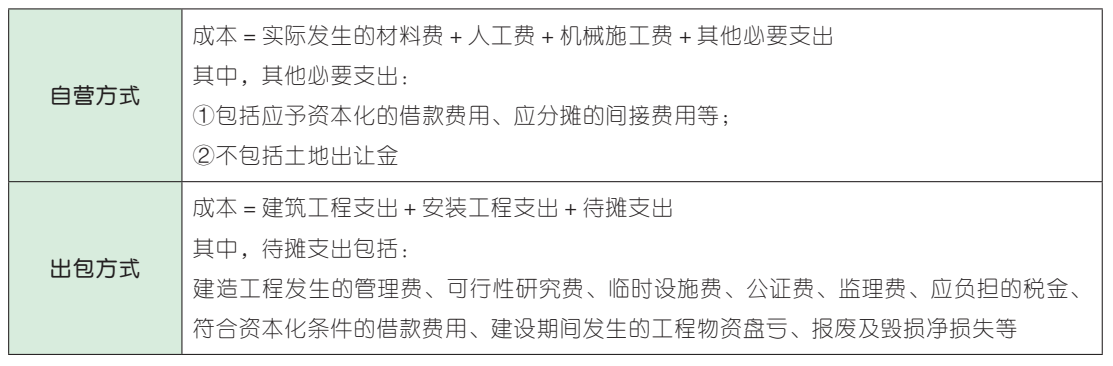

固定资产的初始计量——自行建造

【真题实战·多选题】下列各项与企业以自营方式建造办公楼相关的支出中,应计入该办公楼成本的有( )。(2022 年)

A. 领用工程物资的实际成本

B. 建造过程中发生的机械施工费

C. 建造期间发生的符合资本化条件的借款费用

D. 通过出让方式取得土地使用权时支付的土地出让金

【真题实战·判断题】企业为建造自用办公楼外购土地使用权支付的价款,应当计入办公楼的建造成本。( )(2020 年)

【沙场练兵·单选题】下列关于出包方式建造固定资产的说法正确的是( )。

A. 由于自然灾害造成的工程报废净损失计入长期待摊费用

B. 建设期间发生的需由各工程分摊的待摊支出在发生时计入长期待摊费用

C. 为建造固定资产以出让方式取得的土地使用权支付的土地出让金计入在建工程

D. 为建造工程发生的管理费应计入待摊支出

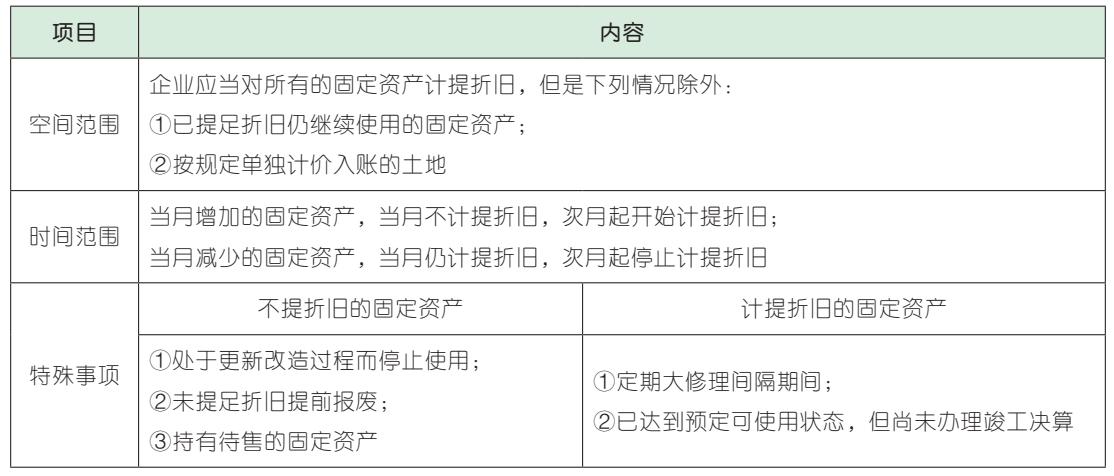

固定资产的后续计量——折旧

折旧范围

2. 账务处理(受益原则)

借:制造费用 【生产车间使用的固定资产】

管理费用 【管理部门和未使用的固定资产】

销售费用 【专设销售部门使用的固定资产】

在建工程 【在建工程中使用的固定资产】

研发支出 【研发无形资产时使用的固定资产】

贷:累计折旧

【真题实战·判断题】对于在用的机器设备,企业可以按其生产产品实现的收入为基础计提折旧。( )(2022 年)

【沙场练兵·单选题】下列关于固定资产折旧的表述中,不正确的是( )。

A. 固定资产在定期大修理期间应照提折旧

B. 处于更新改造过程而停用的固定资产应照提折旧

C. 企业应当根据与固定资产有关的经济利益的预期消耗方式合理选择折旧方法

D. 未提足折旧的闲置设备应当照提折旧

2024年初级会计备考群已建好,欢迎大家入群和上千考生每天一起刷题学习!加群方式如下↓

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类