2024.06.07

考试干货 · 来自于PC

718

①中级会计公式/分录/法条合集

②三科易错100题

③3科高频考点、章节导图

截图微信扫码加入微信备考群

中级财务管理第八章 成本管理

【知识点一】 成本管理概述

知识点:成本管理的目标

(一)总体目标——依据竞争战略而定

1.成本领先战略:追求成本水平的绝对降低;

2.差异化战略:在保证实现产品、服务等方面差异化的前提下,对产品全生命周期成本进行管理,实现成本的持续降低。

(二)具体目标

1.成本计算目标——为所有内、外部信息使用者提供成本信息

2.成本控制目标——降低成本水平

知识点:成本管理的主要内容

1.成本预测

2.成本决策

3.成本计划

4.成本控制

5.成本核算:成本领先战略对成本核算精度的要求比差异化战略要高

6.成本分析

7.成本考核

【知识点二】 本量利分析与应用

知识点:本量利分析概述

(一)本量利分析的基本假设

1.总成本由固定成本和变动成本两部分组成(成本按性态分类)

2.销售收入与业务量呈完全线性关系(单价不变)

3.产销平衡

4.产品产销结构稳定

(二)本量利分析的基本原理

1.本量利分析的基本关系式

利润=销售收入-总成本

=销售收入-变动成本-固定成本

=销售量×单价-销售量×单位变动成本-固定成本

=销售量×(单价-单位变动成本)-固定成本

2.边际贡献(边际利润、贡献毛益)

(1)形式

①边际贡献总额=销售收入-变动成本总额

②单位边际贡献=单价-单位变动成本

③边际贡献率=边际贡献总额/销售收入

=单位边际贡献/单价=1-变动成本率

其中:变动成本率=变动成本总额/销售收入

=单位变动成本/单价

(2)边际贡献方程式

①利润=边际贡献-固定成本

=销售量×单位边际贡献-固定成本

=销售收入×边际贡献率-固定成本

②边际贡献=固定成本+利润

该公式表明边际贡献的用途,首先用于补偿固定成本,剩余部分形成企业利润。

(3)边际贡献的意义

①形成利润的基础,边际贡献补偿固定成本之后形成企业的利润;

②在其他因素不变的条件下,边际贡献的变动额代表销售量变动引起的利润变动额。

(四)本量利分析的优缺点

1.优点:简便易行、通俗易懂、容易掌握;

2.缺点:属于静态分析即仅考虑单因素变化的影响,且依赖于成本性态。

知识点:盈亏平衡分析

(一)单一产品盈亏平衡分析

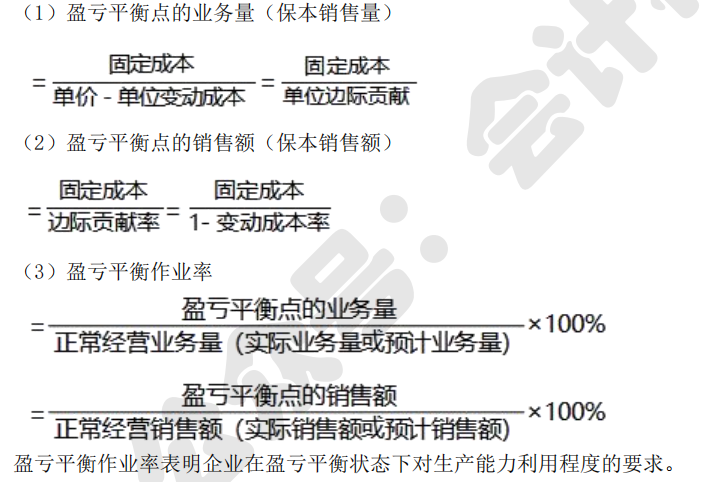

1.盈亏平衡点(保本点)

企业达到盈亏平衡状态,即一定时期的“利润=0、总收入=总成本、边际贡献=固定成本”时的业务量(保本销售量)或销售额(保本销售额)。

2.单一产品盈亏平衡点计算

(1)盈亏平衡点的业务量(保本销售量)

3.盈亏平衡点的意义——越低越好

(1)盈利基础:利润是盈亏平衡点以上的销量(安全边际)创造的,因此,在正常销售水平一定的情况下,盈亏平衡点越低(安全边际越高),盈利水平越高;

(2)经营风险程度(或经营的安全程度):在正常销售水平一定的情况下,盈亏平衡点越低(安全边际越高),发生亏损的可能性越小,经营风险越低。

4.降低盈亏平衡点的途径——与提高利润的途径一致

(1)提高单价

(2)降低固定成本总额

(3)降低单位变动成本

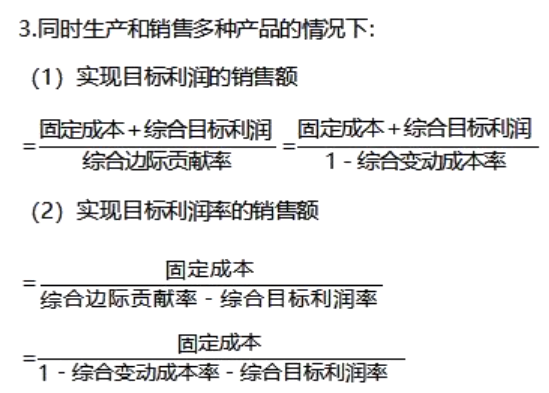

(二)产品组合盈亏平衡分析

1.加权平均法

(1)综合边际贡献率(加权平均边际贡献率)

=∑各产品的边际贡献率×各产品的销售收入比重

=∑各产品的边际贡献/∑各产品的销售收入

=1-综合变动成本率

其中:

综合变动成本率(加权平均变动成本率)

=∑各产品的变动成本率×各产品的销售收入比重

=∑各产品的变动成本/∑各产品的销售收入

(2)(综合)盈亏平衡点的销售额

=固定成本总额/综合边际贡献率

=固定成本总额/(1-综合变动成本率)

(3)某产品盈亏平衡点的销售额

=综合盈亏平衡点的销售额×该产品的销售收入比重

(4)某产品盈亏平衡点的业务量

=该产品盈亏平衡点的销售额/该产品的单价

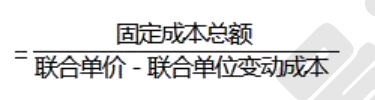

2.联合单位法

(1)联合单位:固定实物比例(通常为产品销量比)构成的一组产品

①联合单价:一个联合单位的全部收入,相当于每组产品的单价

②联合单位变动成本:一个联合单位的全部变动成本,相当于每组产品的变动成本

(2)联合盈亏平衡点的业务量

(3)某产品盈亏平衡点的业务量

=联合盈亏平衡点的业务量×一个联合单位中包含的该产品的数量

3.分算法

(1)分配固定成本

①专属固定成本:直接计入产品成本;

②公共性固定成本:按分配标准在各产品之间进行分配。

(2)每一种产品按单一品种的方法计算盈亏平衡点。

4.主要产品法

以边际贡献为标志,选择某一种产品作为主要产品,按单一品种的方法计算盈亏平衡点。

知识点:安全边际分析

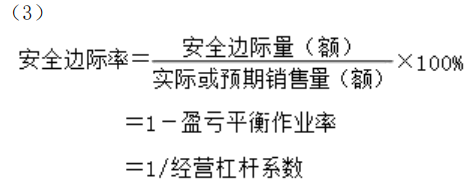

安全边际是实际或预期的销售量(销售额)超过盈亏平衡点销售量(销售额)的差额。

1.安全边际分析的指标

(1)安全边际量=实际或预期销售量-盈亏平衡点的销售量

(2)安全边际额=实际或预期销售额-盈亏平衡点的销售额

【提示】

安全边际率与经营杠杆系数互为倒数的关系可推导如下:由“息税前利润=安全边际率×边际贡献”,可得:安全边际率=息税前利润/边际贡献=1/经营杠杆系数

2.安全边际的意义——越高越好

(1)安全边际越大,企业发生亏损的可能性越小,抵御营运风险的能力越强。

(2)安全边际越大,盈利能力越大。

3.边际分析法的优缺点

(1)优点:直观反映营运风险,促进提高营运效益;

(2)缺点:决策变量与相关结果之间关系较为复杂。

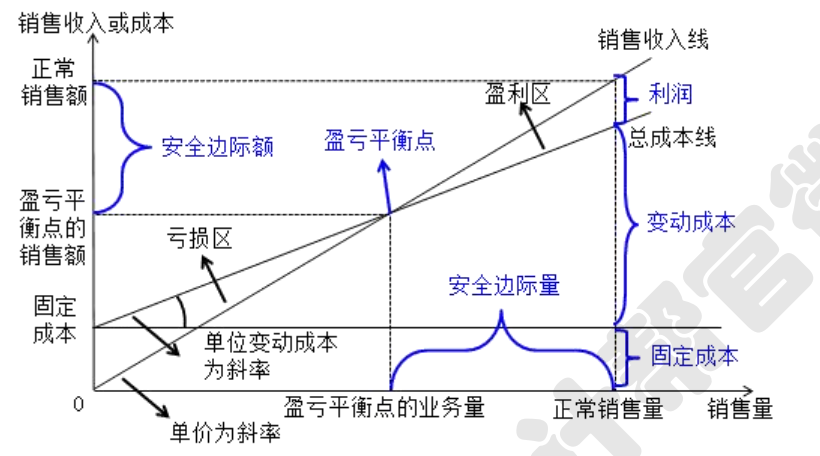

知识点:本量利关系图

1.传统式本量利关系图

【总结】传统式本量利关系图

(1)横轴表示销售量,纵轴表示销售收入或成本;

(2)以原点为起点,以单价为斜率做销售收入线;

(3)在纵轴上找出固定成本总额的数值,以该点为起点,做平行于横轴的水平直线,即固定成本线;

(4)以点(0,固定成本)为起点,以单位变动成本为斜率,做总成本线。

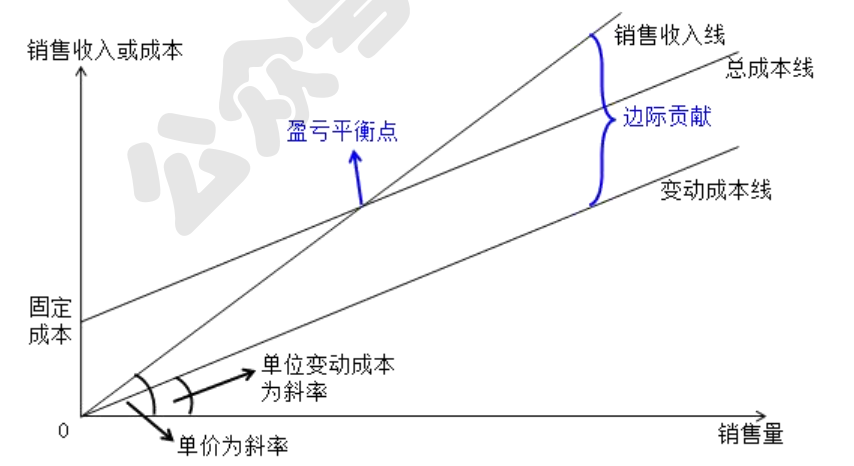

2.边际贡献式本量利关系图

【总结】边际贡献式本量利关系图——直观反映边际贡献

(1)以原点为起点,以单位变动成本为斜率做变动成本线;

(2)以点(0,固定成本)为起点,做变动成本线的平行线,即总成本线。

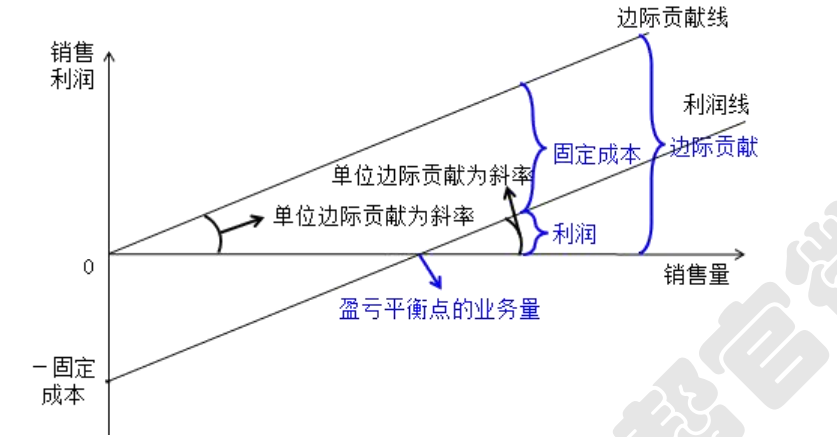

3.利量式本量利关系图

【总结】利量式本量利关系图——直观反映边际贡献和利润

(1)以横轴代表销售量,以纵轴代表利润(或亏损);

(2)以原点为起点,以单位边际贡献为斜率做边际贡献线;

(3)以点(0,-固定成本)为起点,做边际贡献线的平行线,即利润线。

【提示】利润线的斜率为单位边际贡献。

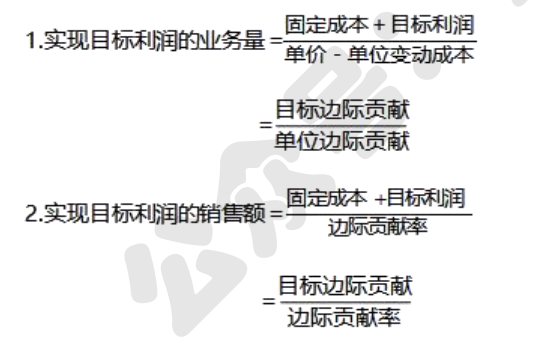

知识点:目标利润分析

【提示】

若目标利润为税后利润,则需要调整成为息税前利润,再测算目标销售量,即:息税前利润=税后利润/(1-所得税税率)+利息

知识点:利润敏感性分析

1.销售量和单价的敏感系数为正数,表明利润变动与销售量和单价的变动方向一致,单位变动成本和固定成本的敏感系数为负数,表明利润变动与单位变动成本和固定成本的变动方向相反。

2.敏感程度的大小,要比较敏感系数的绝对值大小,绝对值大的,敏感性强。

【提示】

假设其他因素不变,则:

打卡学完记得点击右上角小黄条

评论【已打卡】或附上自己的学习笔记

坚持每天打卡,自我督促

在第一轮复习时将基础学扎实

24年备考就轻松多啦~

.png")

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类