2018.12.04

考试干货 · 来自于PC

21858

基础会计知识

第五篇

当当当~

新鲜出炉的干货又来啦

真好呀

又可以学习新知识了

好啦

我们赶紧开始今天的学习内容吧

短期借款是指企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种款项。

小口诀:短期借款是负债,借减贷增是通则利息计入财费里,计提与否需分析应付利息相对应,账面价值不影响

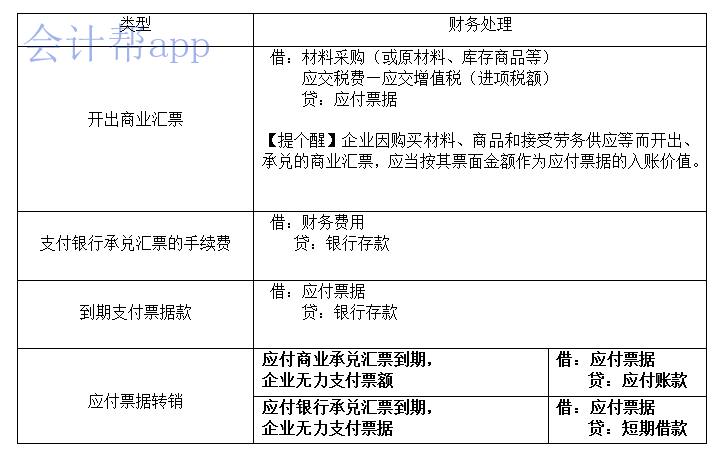

应付票据是指企业购买材料、商品和接受劳务供应等而开出、承兑的商业汇票。根据承兑人不同,将商业汇票分为商业承兑汇票和银行承兑汇票。

企业因购买材料、商品或接受劳务等经营活动应支付的款项。

应付利息核算企业按照合同约定应支付的利息,包括短期借款、分期付息到期还本的长期借款、企业债券等应支付的利息。

企业根据股东大会或类似机构审议批准的利润分配方案确定分配给投资者的现金股利或利润。

企业除应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付股利等经营活动以外的其他各项应付、暂收的款项、如应付经营租赁固定资产租金、租入包装物租金、存入保证金等。

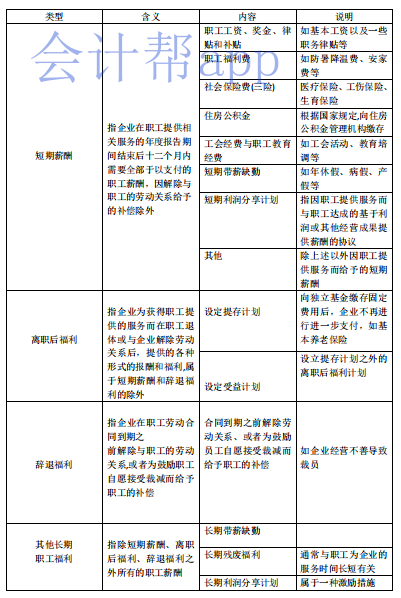

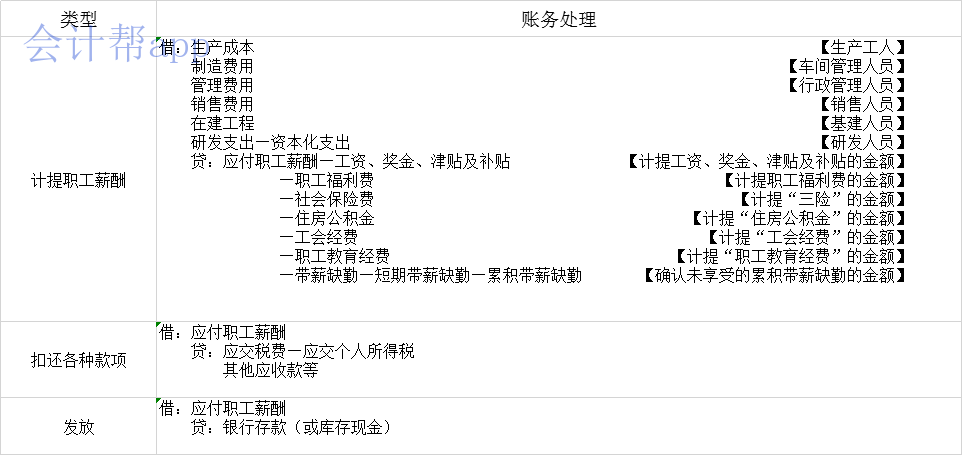

企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利,也属于职工薪酬。

货币性职工薪酬即直接以货币形式发放给员工的薪酬。

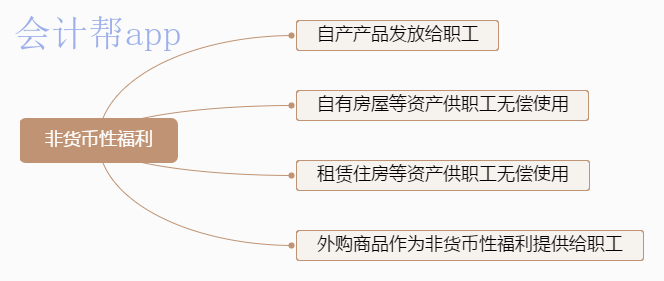

企业向职工提供职工福利费为非货币性福利的,应当按照公允价值计量。

(1)企业根据税法规定应交纳的各种税费包括:增值税、消费税、城市维护建设税、资源税、企业所得税、土地增值税、房产税、车船税、土地使用税、教育费附加、矿产资源补偿费、印花税、耕地占用税等。

(2)企业应通过“应交税费”科目,总括反映各种税费的缴纳情况。

今天的内容就到这里啦

有没有收获满满呢

有问题我们一起讨论呀

还可以看看下方往期回顾哦~

·END·

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类