2021.12.15

考试干货 · 来自于PC

7356

哈喽,各位会计人儿~2022年初级会计报名汇总表(点击查看)正在更新,大家务必密切关注报考地区公告资讯!

瓜瓜兔将持续更新初会公式知识点及练习题!

大家学完记得点击右上方黄色小卡片

评论“学习打卡”哦~

(1)财务状况等式反映了企业在某一特定时点资产、负债和所有者权益三者之间的平衡关系。

资产=负债+所有者权益

(2)经营成果等式反映了企业利润的实现过程。

收入-费用=利润

(3)资产+费用=负债+所有者权益+收入

1、下列事项中,导致资产和负债同时增加的是( )。(2020 年)

A. 收回其他应收款存入银行

B. 接受投资者投入设备

C. 用银行存款偿还短期借款

D. 赊购原材料

D

【解析】选项 A,收回其他应收款存入银行,银行存款增加,其他应收款减少,资产一增一减,不涉及负债;选项 B,接受投资者投入设备,固定资产增加的同时所有者权益增加,不涉及负债;选项 C,用银行存款偿还短期借款,银行存款减少的同时短期借款减少,资产和负债同时减少;选项 D,赊购原材料,原材料增加的同时应付账款增加,资产和负债同时增加。故选 D。

【点拨】把握会计等式:资产=负债+所有者权益,逐项分析即可。

2、下列各项中关于以银行存款偿还所欠贷款业务对会计要素影响的表述正确的是( )。(2019 年)

A. 一项负债增加,另一项负债等额减少

B. 一项资产与一项负债等额减少

C. 一项资产增加,另一项资产等额减少

D. 一项资产与一项负债等额增加

B

【解析】用银行存款偿还贷款,资产减少,同时负债也会等额减少。故选 B。

【点拨】先将题目中给出的项目进行分类,银行存款属于资产,贷款属于负债,则偿还所欠借款就是资产和负债同时减少且减少金额相等。

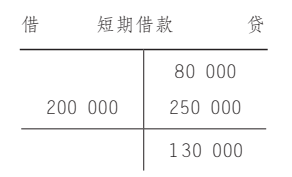

3、“短期借款”账户期初贷方余额为 80 000 元,本期借方发生额为 200 000 元,贷方发生额为 250 000 元,下列关于其期末余额的表述中,正确的是( )。

A. 借方 280 000 元 B. 借方 30 000 元

C. 贷方 130 000 元 D. 贷方 170 000 元

C

【解析】短期借款属于负债类科目,借方表示减少,贷方表示增加,期末余额在贷方。则期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额= 80 000 + 250 000 -200 000 = 130 000(元)。故选 C。

【点拨】可以画 T 型账户帮助计算:

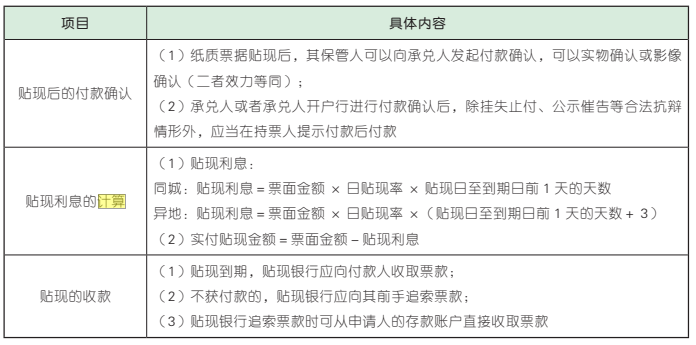

(1)贴现利息:

同城:贴现利息=票面金额 × 日贴现率 × 贴现日至到期日前 1 天的天数

异地:贴现利息=票面金额 × 日贴现率 ×(贴现日至到期日前 1 天的天数+ 3)

(2)实付贴现金额=票面金额-贴现利息

1、甲公司收到一张到期日为 11 月 30 日的商业承兑汇票(承兑人在本地),于 10 月 25 日到银行申请贴现,下面有关贴现利息计算正确的是( )。

A. 票面金额 × 年贴现率 × 贴现日至汇票到期前 1 日的天数=贴现利息

B. 票面金额 × 日贴现率 × 贴现日至汇票到期前 1 日的天数=贴现利息

C. 票面金额 × 日贴现率 ×(贴现日至汇票到期前 1 日的天数+ 3)=贴现利息

D. 票面金额 × 年贴现率 ×(贴现日至汇票到期前 1 日的天数+ 3)=贴现利息

B

【解析】在本题中,甲公司收到的是在本地的商业承兑汇票,则贴现利息=票面金额 × 日贴现率 × 贴现日至汇票到期前 1 日的天数。故选 B。

【点拨】贴现率与贴现天数单位注意统一。

2、根据支付结算法律制度的规定,下列关于商业汇票贴现的表述中,不正确的是( )。

A. 贴现到期,贴现银行应向付款人收取票款

B. 贴现到期不获付款的,贴现银行应向其前手追索票款

C. 贴现银行追索票款时可从申请人的存款账户直接收取票款

D. 贴现是一种非票据转让行为

D

【解析】选项 A、B、C 表述正确;选项 D 表述错误,贴现是指票据持票人在票据未到期前为获得现金向银行贴付一定利息而发生的票据转让行为。故选 D。

咱们下期见~

22年初会预习备考群

入群和上万人一起轻松备考!

保存下方二维码或截图,微信扫码进

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类