2021.12.21

考试干货 · 来自于PC

2242

哈喽,各位会计人儿~2022年初级会计报名汇总表(点击查看)正在更新,大家务必密切关注报考地区公告资讯!

瓜瓜兔将持续更新初会公式知识点及练习题!

大家学完记得点击右上方黄色小卡片

评论“学习打卡”哦~

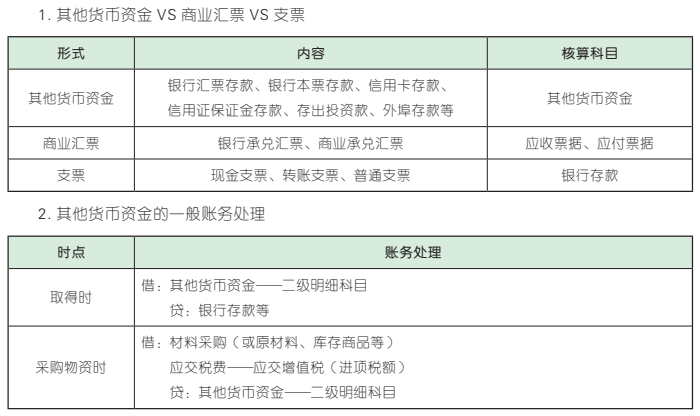

取得时:

借:其他货币资金——二级明细科目

贷:银行存款等

采购物资时:

借:材料采购(或原材料、库存商品等)

应交税费——应交增值税(进项税额)

贷:其他货币资金——二级明细科目

取得、到期、转让、贴现

1、甲公司为增值税一般纳税人,增值税税率为 13%。2020 年 6 月 1日向丙公司采购价款为 100 万元的原材料,材料已验收入库。当日甲公司将于 12 月 1 日到期的票面金额为 90 万元的应收乙公司的商业汇票抵偿购料款,差额部分以银行存款结算。则甲公司因该项业务应计入银行存款账户的方向和金额为( )。

A. 借方 23 万元 B. 贷方 23 万元

C. 借方 10 万元 D. 贷方 10 万元

B

【解析】2020 年 6 月 1 日 采 购 原 材 料, 甲公司应支付的金额为 113 万元 [100×(1 +13%)],转让的商业汇票面值为 90 万元,则应支付银行存款为 23 万元(113 - 90)。故选 B。

相关分录如下(单位:万元):

借:原材料 100

应交税费——应交增值税(进项税额) 13

贷:应收票据 90

银行存款 23

2、企业将持有的不带息商业汇票向银行申请贴现,支付给银行的贴现利息应记入的会计科目是( )。(2016年)

A. 财务费用 B. 管理费用

C. 投资收益 D. 营业外支出

A

【解析】对于票据贴现,企业通常应按实际收到的金额,借记“银行存款”科目,按贴现利息部分,借记“财务费用”科目,按应收票据的票面金额,贷记“应收票据”科目。故选 A。

【点拨】一般情况下,利息收入、利息支出、汇兑损益、发生的现金折扣及相关手续费均计入财务费用。

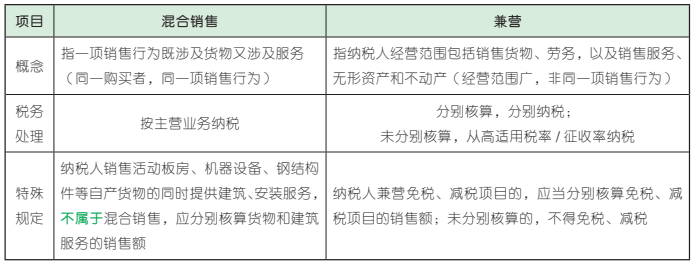

税务处理:

分别核算,分别纳税;

未分别核算,从高适用税率 / 征收率纳税

1、甲商场为增值税一般纳税人,2019 年 7 月销售货物取得含增值税销售额 101.7 万元,销售餐饮服务取得含增值税销售额 21.2 万元。已知销售货物增值税税率为 13%,销售餐饮服务增值税税率为6%。计算甲商场当月增值税销项税额的下列算式中,正确的是( )。(2020 年)

A. 101.7÷(1 + 13%)×13% + 21.2÷(1 +6%)×6% = 12.9(万元)

B. 101.7÷(1 + 13%)×13% + 21.2×6% =12.972(万元)

C. 101.7×13% + 21.2×6% = 14.493(万元)

D. 101.7×13% + 21.2÷(1 + 6%)×6% =14.421(万元)

A

【解析】甲商场既销售货物又销售服务,且不在一项销售行为中,属于兼营行为,应当分别核算销项税额。甲商场当月增值税销项税额=101.7÷(1 + 13%)×13% + 21.2÷(1 + 6%)×6% = 12.9(万元)。故选 A。

2、甲企业为增值税一般纳税人,主要销售 A 材料。2020 年 6 月向乙企业销售一批 A 材料,并负责运输,取得销售材料收入 100 万元,运输收入 1 万元,均为不含税收入。已知销售 A 材料适用税率13%,运输服务适用税率 9%。则甲企业当月增值税销项税额为( )。

A. 13.09 万元 B. 13.13 万元

C. 9.09 万元 D. 13 万元

B

【解析】甲企业向乙企业销售材料的同时提供运输服务为混合销售行为;混合销售行为按照主营业务缴纳增值税,甲企业主营销售材料,则两项收入均应按照 13%的税率计算增值税销项税额,即甲企业当月销项税额=(100 + 1)×13%= 13.13(万元)。故选 B。

3、甲建材厂为增值税一般纳税人,既销售石灰材料,也单独提供建筑服务。2020 年 5 月一共取得不含税收入 300 万元(销售石灰材料、提供建筑服务未分别核算)。已知销售石灰材料适用税率13%,建筑服务适用税率 9%。则甲建材厂当月增值税销项税额为( )。

A. 39 万元 B. 27 万元

C. 34.51 万元 D. 24.77 万元

A

【解析】甲建材厂既销售石灰材料,又单独提供建筑服务属于兼营行为,但甲建材厂未分别核算销售收入,则应从高适用税率计算销项税额,即甲建材厂当月销项税额= 300×13%=39(万元)。故选 A。

4、甲公司为增值税一般纳税人,主要从事墙布的生产和销售业务。2019 年 8 月有关经营情况如下:

(3)销售绣花墙布取得含增值税价款 310.75万元,同时提供墙布安装服务取得含增值税价款 28.25 万元。已知:增值税税率为 13%。取得的扣税凭证已通过税务机关认证。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

(1)计算甲公司当月销售绣花墙布增值税销项税额的下列算式中,正确的是( )。

A. 310.75÷(1 + 13%)×13%= 35.75(万元)

B.(310.75 + 28.25)×13%= 44.07(万元)

C.(310.75 + 28.25)÷(1 + 13%)×13%=39(万元)

D. 310.75×13%= 40.40(万元)

C

【解析】甲公司销售绣花墙布,同时提供墙布安装服务属于混合销售,应以货物的销售额和服务的销售额合计依照货物的适用税率缴纳增值税。因此甲公司当月销售绣花墙布增值税销项税额=(310.75 + 28.25)÷(1 + 13%)×13%= 39(万元)。故选 C。

咱们下期见~

22年初会预习备考群

入群和上万人一起轻松备考!

保存下方二维码或截图,微信扫码进

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类