2022.01.07

考试干货 · 来自于PC

1148

哈喽,各位会计人儿~2022年初级会计报名汇总表(点击查看)正在更新,大家务必密切关注报考地区公告资讯!

瓜瓜兔将持续更新初会公式知识点及练习题!

大家学完记得点击右上方黄色小卡片

评论“学习打卡”哦~

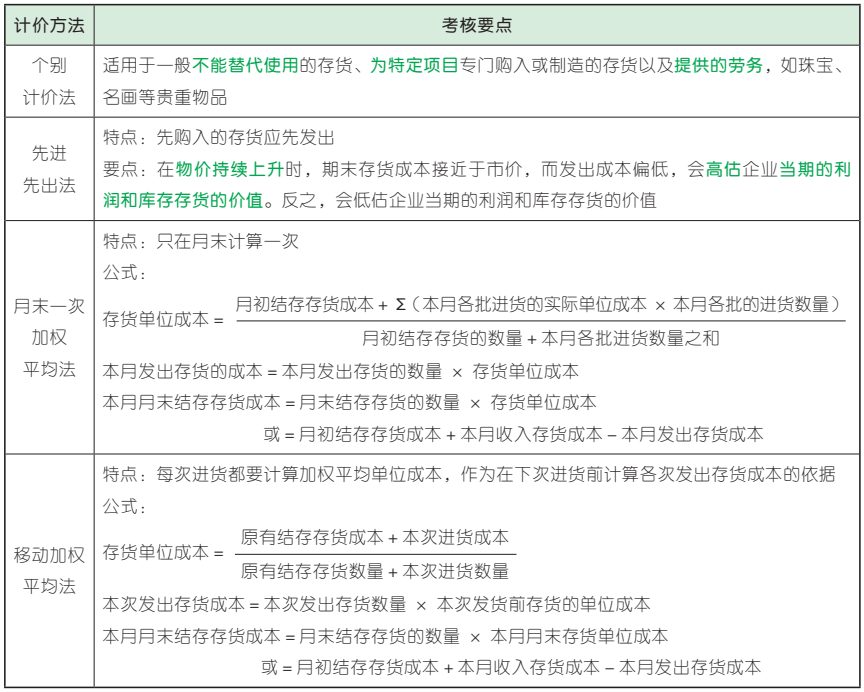

月末一次加权平均法

特点:只在月末计算一次

公式:

①存货单位成本={ 月初结存存货成本+Σ(本月各批进货的实际单位成本 × 本月各批的进货数量)}/{月初结存存货的数量+本月各批进货数量之和}

②本月发出存货的成本=本月发出存货的数量 × 存货单位成本

③本月月末结存存货成本=月末结存存货的数量 × 存货单位成本=月初结存存货成本+本月收入存货成本-本月发出存货成本

移动加权平均法

特点:每次进货都要计算加权平均单位成本,作为在下次进货前计算各次发出存货成本的依据

公式:

①存货单位成本= {原有结存存货成本+本次进货成本}

/{原有结存存货数量+本次进货数量}

②本次发出存货成本=本次发出存货数量 × 本次发货前存货的单位成本

③本月月末结存存货成本=月末结存存货的数量 × 本月月末存货单位成本=月初结存存货成本+本月收入存货成本-本月发出存货成本

1、某企业采用先进先出法计算发出材料成本。2019 年 8 月 1 日库存甲材料 200 千克,单位成本 40 元,8 月甲材料收发业务如下:12 日购入甲材料 800 千克,单位成本 45 元,16 日行政管理部门领用甲材料 100 千克,20 日车间生产 M 产品领用甲材料 600 千克。不考虑其他因素,则发出甲材料时计入 M 产品生产成本的金额为( )元。(2020 年)

A.26 000 B.30 500

C.2 700 D.26 500

D

【解析】由于行政管理部门领用甲材料 100 千克,则月初的 200 千克里还剩下 100 千克(200 -100)。因此,车间生产 M 产品领用的甲材料600 千克,由两部分组成:月初剩下的 100 千克,本月购入的 500 千克。所以发出甲材料时计入M 产品生产成本的金额= 100×40 + 500×45= 26 500(元)。故选 D。

2、 某企业采用先进先出法对发出存货进行计价。2018 年 12 月 1 日,该企业结存 W 材料为 50 千克,单位成本为1 000 元。12 月 15 日入库 W 材料 150 千克,单位成本为 1 050 元。21 日生产产品领用 W材料 100 千克。该企业 12 月发出 W 材料的成本为( )元。(2018 年)

A. 103 750 B. 102 500

C. 105 000 D. 100 000

B

【解析】对于先进先出法,先购入的存货先发出。在本题中,12 月 21 日首先发出 2018年 12 月 1 日结存的 50 千克 W 材料,其次发出 12 月 15 日入库的 150 千克 W 材料中的 50千克。则发出存货成本= 50×1 000 + 50×1 050 = 102 500(元)。故选 B。

【点拨】文明“排队”,先进来先出去。

3、某企业采用月末一次加权平均法计算发出材料成本。2016 年 3 月1 日结存甲材料 200 件,单位成本 40 元;3月 15 日购入甲材料 400 件,单位成本 35 元;3 月 20 日购入甲材料 400 件,单位成本 38 元;当月共发出甲材料 500 件。则该企业 3 月发出甲材料的成本为( )元。(2016 年)

A. 18 500 B. 18 600

C. 19 000 D. 20 000

B

【解析】月末一次加权平均单价=(200×40+ 400×35 + 400×38)÷(200 + 400 +400)= 37.2(元 / 件),则发出甲材料的成本= 37.2×500 = 18 600(元)。故选 B。

【点拨】月末一次加权平均法特点:购入和发出环节不结算,月末按购入总成本除以总数量计算平均单价,结算发出存货成本。

4、某企业采用先进先出法计算发出甲材料的成本。2020 年 1 月 1 日,结存甲材料 200 公斤,每公斤实际成本 80 元;1 月 10 日购入甲材料 300 公斤,每公斤实际成本 90 元;1 月 15 日发出甲材料 400 公斤。1 月末,该企业库存甲材料的实际成本为( )元。

A. 8 000 B. 10 000

C. 9 000 D. 7 000

C

【解析】对于先进先出法,先购入的存货先发出。在本题中,共发出甲材料 400 公斤,首先发出 2020 年 1 月 1 日结存甲材料的 200 公斤,其次,发出 1 月 10 日购入甲材料 300 公斤中的 200 公斤。所以,剩余甲材料的数量= 200 +300 - 400 = 100(公斤),则库存甲材料的实际成本= 100×90 = 9 000(元)。故选 C。

【点拨】月末留下的都是最后进来的,先计算结存数量,按入库批次的成本倒序计算!

5、某企业采用移动加权平均法计算发出材料成本。甲产品月初结存金额为 1 000 元,结存数量为 20 件;本月10 日购入甲产品 400 件,单位成本为 51.05元;20 日购入甲产品 500 件,单位成本为53.16 元;本月 15 日领用该产品 380 件,25 日领用该产品 400 件。则甲产品月末结存金额为( )元。

A. 7 500 B. 7 240

C. 7 420 D. 7 200

C

【解析】本月 10 日,购入甲产品的平均单价=(1 000 + 400×51.05)÷(20 + 400)= 51(元 / 件);15 日,发出甲产品的成本= 51×380 = 19 380(元),结存甲产品的成本= 51×(20 + 400 - 380)= 2 040(元);20 日甲产品的平均单价=(2 040 + 500×53.16)÷(40 + 500)= 53(元 / 件);则月末结存甲产品的成本= 53×(540 - 400)= 7 420(元)。故选 C。

【点拨】“勤劳”的移动加权平均法,每移动一步都需重新计算一次单价!

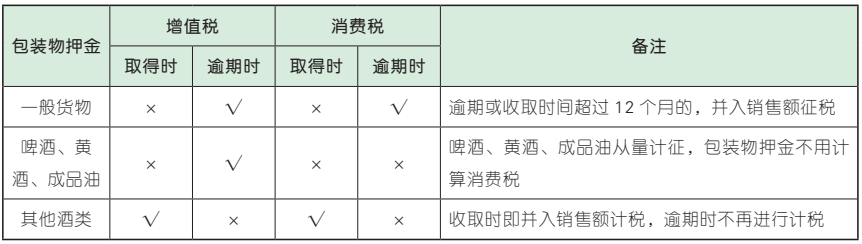

1. 包装物押金的税务处理

关于“包装物押金”,增值税和消费税的处理方式基本一致(啤酒、黄酒、成品油除外),具体税务处理见下图:

(敲黑板·包装物租金属于价外费用,收取时直接计入销售额征税;包装物押金不一定属于价外费用。)

2. 以旧换新的税务处理

关于“以旧换新”,增值税和消费税的处理方式基本相同,需要关注的是一般货物与金银首饰的销售额的确定,具体规定如下图:

1、甲企业为增值税一般纳税人,2019 年 8 月销售空调取得含增值税价款 610.2 万元,另收取包装物押金为 5.65万元,约定 3 个月内返还;当月确认逾期不予退还的包装物押金为 11.3 万元。已知增值税税率为 13%。计算甲企业当月上述业务增值税销项税额的下列算式中,正确的是( )。(2019 年改编)

A.(610.2 + 5.65 + 11.3)×13%= 81.53(万元)

B.(610.2 + 11.3)÷(1 + 13%)×13%=71.5(万元)

C.(610.2 + 5.65 + 11.3)÷(1 + 13%)×13%= 72.15(万元)

D.(610.2 + 11.3)×13%= 80.80(万元)

B

【解析】本月收取的押金 5.65 万元约定 3 个月内返还,收取时不征收增值税;当月逾期不予退还的押金 11.3 万元,应计入销售额征税。包装物押金是含税收入,应先换算为不含税收入。甲企业当月增值税销项税额=(610.2 +11.3)÷(1 + 13%)×13%= 71.5(万元)。故选 B。

2、甲企业为增值税一般纳税人,2020 年 5 月销售食品取得不含增值税价款 113 万元,另收取包装物押金 2.26 万元,约定 13 个月内返还。已知增值税税率为13%。甲企业当月销售食品应缴纳增值税的下列计算中,正确的是( )。

A.(113 + 2.26)÷(1 + 13%)×13%=13.26(万元)

B. 113÷(1 + 13%)×13%= 13(万元)

C. 113×13%= 14.69(万元)

D. [113 + 2.26÷(1 + 13%)]×13% =14.95(万元)

D

【解析】销售货物收取 1 年以上的包装物押金,无论是否退还,均应并入销售额计算增值税,则甲企业当月销售食品应缴纳增值税= [113 +2.26÷(1 + 13%)]×13% = 14.95(万元)。故选 D。

3、甲化妆品厂为增值税一般纳税人,2020 年 7 月销售高档化妆品取得含税收入 46.8 万元,收取手续费 1.5 万元;另收取逾期包装物押金收入 1 万元。已知,增值税税率为 13%,消费税税率为 15%。该化妆品厂本月应缴纳消费税税额为( )。

A. 7.40 万元 B. 6.21 万元

C. 6.59 万元 D. 6.54 万元

D

【解析】价外费用和逾期包装物押金均应并入销售额计算消费税,且均为含增值税收入,应先价税分离。则甲化妆品厂当月应缴纳消费税=(46.8 + 1.5 + 1)÷(1 + 13%)]×15%=6.54(万元)。故选 D。

4、甲首饰店为增值税一般纳税人。2020 年 10 月采取“以旧换新”方式销售一批金项链。该批金项链含增值税价款为 135 600 元,换回的旧项链作价124 300 元。已知增值税税率为 13%。甲首饰店当月该笔业务增值税销项税额的下列计算中,正确的是( )。

A. 135 600÷(1 + 13%)×13%= 15 600(元)

B. 124 300÷(1 + 13%)×13%= 14 300(元)

C. 135 600×13%= 17 628(元)

D.(135 600 - 124 300)÷(1 + 13%)×13%= 1 300(元)

D

【解析】对金银首饰以旧换新业务,按销售方实际收取的不含增值税全部价款征收增值税。甲首饰店实际收取含税价款= 135 600 - 124 300 =11 300(元),当月该笔业务增值税销项税额=11 300÷(1 + 13%)×13%= 1 300(元)。故选 D。

5、甲商场为增值税一般纳税人,2020 年 6 月采取“以旧换新”方式促销手机,新手机的含税销售价款合计 67.8万元,收购旧手机价款合计 20 万元。已知增值税税率为 13%,甲商场当月该笔业务增值税销项税额为( )。

A. 7.8 万元 B. 5.57 万元

C. 8.81 万元 D. 6.21 万元

A

【解析】纳税人采取以旧换新方式销售货物的,应按新货物的同期销售价格确定销售额,不得扣减旧货物的收购价格。则甲商场当月该笔业务增值税销项税额= 67.8÷(1 + 13%)×13% =7.8(万元)。故选 A。

咱们下期见~

22年初会预习备考群

入群和上万人一起轻松备考!

保存下方二维码或截图,微信扫码进

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类