2022.01.10

考试干货 · 来自于PC

1384

哈喽,各位会计人儿~2022年初级会计报名汇总表(点击查看)正在更新,大家务必密切关注报考地区公告资讯!

瓜瓜兔将持续更新初会公式知识点及练习题!

大家学完记得点击右上方黄色小卡片

评论“学习打卡”哦~

1. 计算公式

本期材料成本差异率=【(期初结存材料的成本差异+本期验收入库材料的成本差异)/(期初结存材料的计划成本+本期验收入库材料的计划成本)】 ×100%

①发出材料应负担的成本差异=发出材料的计划成本 × 本期材料成本差异率

②发出材料的实际成本=发出材料的计划成本 ×(1 +材料成本差异率)

③结存材料的实际成本=结存材料的计划成本 ×(1 +材料成本差异率)

2、财务处理流程

1、某企业材料采用计划成本核算,月初结存材料计划成本为 260 万元,材料成本差异为节约 60 万元,当月购入材料一批,实际成本为 150 万元,计划成本为 140万元,领用材料的计划成本为 200 万元。当月结存材料的实际成本为( )万元。(2019年)

A. 125 B. 200

C. 250 D. 175

D

【解析】本期材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)/(期初结存材料的计划成本+本期验收入库材料的计划成本)=(- 60 + 10)÷(260+ 140)=- 12.5%,本期结存材料的实际成本=本期结存材料的计划成本 ×(1 +材料成本差异率)=(260 + 140 - 200)×(1 -12.5%)= 175(万元)。故选 D。

2、某工业企业为增值税小规模纳税人,原材料采用计划成本核算,持有的 A 材料计划成本为每吨 20 元。本期购进 A 材料 6 000 吨,收到的增值税专用发票上注明的价款总额为 102 000 元,增值税税额为 13 260 元。另发生运杂费用 2 400 元,途中保险费用 559 元。A 材料运抵企业后验收入库 5 995 吨,运输途中合理损耗 5 吨。购进 A 材料发生的成本差异(节约)为( )元。(2018 年改编)

A.1 781 B.1 681

C.15 041 D.14 941

B

【解析】本题中“A 材料计划成本每吨为 20元”“验收入库 A 材料 5 995 吨,运输途中合理损耗 5 吨”可知购入材料的计划成本=5 995×20 = 119 900(元)。购入材料的实际成本= 102 000(价款总额)+ 13 260(增值税税额)+ 2 400(运杂费用)+ 559(保险费用)= 118 219(元),则购进 A 材料发生的成本差异= 118 219 - 119 900 =- 1 681(元),为负数,即节约差异为 1681元。故选 B。

3、某企业材料采用计划成本核算,2017 年 12 月 1 日,结存材料的计划成本是 400 万元,材料成本差异科目贷方余额是 6 万元,本月入库材料的计划成本为 2 000万元,材料成本差异科目借方发生额 12 万元。本月发出材料的计划成本是 1 600 万元。该企业 2017 年 12 月 3 日,结存材料的实际成本是( )万元。(2018 年)

A. 802 B. 800

C. 798 D. 1 604

A

【解析】在本题中,材料成本差异率=(- 6+ 12)÷(400 + 2 000)×100% = 0.25%,为超支差异,则发出材料实际成本= 1 600×(1 + 0.25%)= 1 604(万元),当月结存材料的实际成本=(400 - 6)+(2 000 +12)- 1 604 = 802(万元)。故选 A。

【点拨】“材料成本差异”科目,借方余额表示超支差异,计算时为正数;贷方余额表示节约差异,计算时为负数。本题中材料成本差异科目贷方余额为 6 万元,本期借方发生额为12 万元,因此最终为借方余额 6 万元,为超支差异,故计算材料成本差异率时分子为+ 6。

4、某企业材料采用计划成本核算,月初结存材料的计划成本为 30 万元,材料成本差异为节约 2 万元。当月购入材料的实际成本为 110 万元,计划成本为 120 万元,当月领用材料的计划成本为 100 万元。月末该企业结存材料的实际成本为( )万元。

(2016 年)

A. 48 B. 46

C. 50 D. 54

B

【解析】在本题中,材料成本差异率=(- 2 -10)÷(30 + 120)×100% =- 8%,为节约差异。则领用材料实际成本= 100×(1 - 8%)= 92(万元),当月结存材料的实际成本= 30 - 2 + 110 - 92 = 46(万元)。故选 B。 【点拨】本题也可以用另一种方法,即结存材料的实际成本=结存材料的计划成本 ×(1+材料成本差异率)=(30 + 120 - 100)×(1 - 8%)= 46(万元)。

5、某企业材料采用计划成本核算。月初结存材料计划成本为 130 万元,实际成本为 110 万元。当月购入材料一批,实际成本 110 万元,计划成本 120 万元,领用材料的计划成本为 100 万元。该企业当月领用材料的实际成本为( )万元。

A. 88 B. 96

C. 100 D. 112

A

【解析】在本题中,材料成本差异率= [(110 -130) +(110 - 120)]÷(130 + 120)×100% =- 12%,为节约差异。则领用材料实际成本= 100×(1 - 12%)= 88(万元)。故选 A。

【点拨】材料成本差异率公式可以简单记忆为:本期材料成本差异率=差异额 ÷ 计划成本 ×100%。

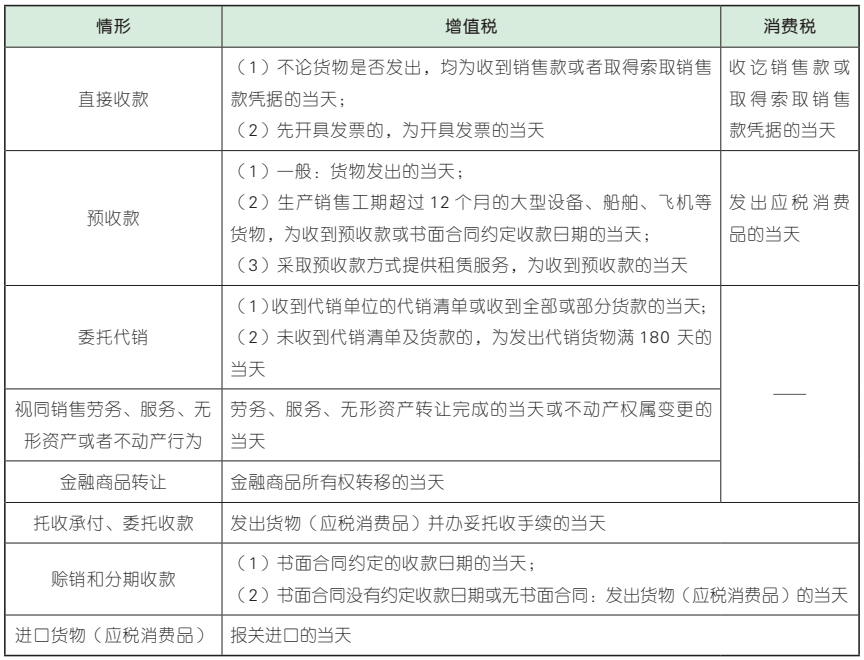

增值税和消费税的纳税义务发生时间有同有异,可以对比记忆。具体规定如下:

1、【不定项】甲公司为增值税一般纳税人,主要从事大型机械设备制造和销售业务。2019 年 10 月有关经营情况如下:

…………

(3)采取分期收款方式销售 W 型大型机械设备一台,含增值税价款 226 万元。合同约定当月收取 50% 价款,次年 4 月再收取 50% 价款;采取预收货款方式销售 Y 型大型机械设备一台,设备生产工期 18 个月,合同约定本月应预收含增值税价款 960.5 万元,甲公司当月实际收到该笔预收款。

已知:销售货物增值税税率为 13%;取得的扣税凭证均符合抵扣规定。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

(1)计算甲公司当月销售大型机械设备增值税销项税额的下列算式中,正确的是( )。

A. 960.5×13% = 124.865(万元)

B.(226×50% + 960.5)÷(1 + 13%)×13% = 123.5(万元)

C.(226 + 960.5)÷(1 + 13%)×13% =136.5(万元)

D. 226÷(1 + 13%)×13% = 26(万元)

B

【解析】(1)采取分期收款方式销售货物的,增值税纳税义务发生时间为合同约定的收款日期的当天。本题中,销售 W 设备,应以合同中约定收取 50% 的价款为销售额计算销项税额;销售 W 设备的销项税额= 226×50%÷(1 + 13%)×13% = 13(万元)。(2)采取预收款方式销售生产工期超过 12 个月的大型机械设备、船舶、飞机等货物,增值税纳税义务发生时间为收到预收款或者书面合同约定的收款日期的当天;销售 Y 设备的销项税额=960.5÷(1 + 13%)×13% = 110.5(万元)。销项税额合计=(226×50% + 960.5)÷(1+ 13%)×13% = 123.5(万元)。故选 B。

2、【不定项】甲旅游公司为增值税一般纳税人,主要从事旅游服务。2019 年 10 月有关经营情况如下:

…………

(2)将本年购入商铺对外出租,每月含增值税租金 10.9 万元,本月一次性收取 3 个月的含增值税租金 32.7 万元。已知:不动产租赁服务增值税税率为 9%;取得的扣税凭证已通过税务机关认证。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

(1)计算甲旅游公司当月出租商铺增值税销项税额的下列算式中,正确的是( )。

A. 10.9÷(1 + 9%)×9%= 0.9(万元)

B. 10.9×9%= 0.98(万元)

C. 32.7÷(1 + 9%)×9%= 2.7(万元)

D. 32.7×9%= 2.94(万元)

C

【解析】纳税人提供租赁服务采取预收款方式的,增值税纳税义务发生时间为收到预收款的当天,因此应按收到的租金全额计征增值税,而不是分摊到每月计征增值税。出租商铺的增值税销项税额= 32.7÷(1 + 9%)×9%= 2.7(万元)。故选 C。

咱们下期见~

22年初会预习备考群

入群和上万人一起轻松备考!

保存下方二维码或截图,微信扫码进

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类