2022.02.09

考试干货 · 来自于PC

1210

哈喽,各位会计人儿~转眼就进入2月中旬了,这个时间段大家要尽快抓紧练题啦,早点查漏补缺,行动起来啦~

瓜瓜兔将持续更新初会公式知识点及练习题!

大家学完记得点击右上方黄色小卡片

评论“学习打卡”哦~

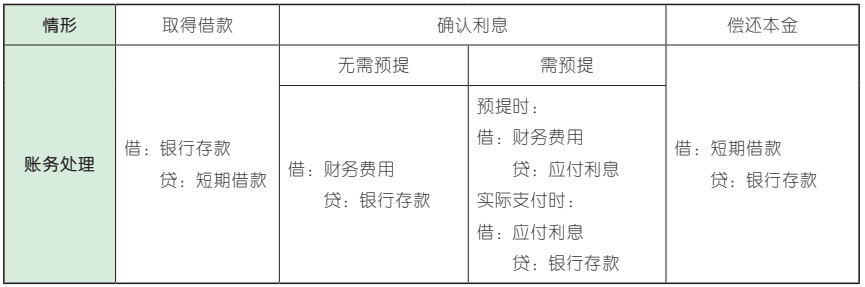

1、【单选】2019 年 4 月 1 日,某企业向银行借入期限为 6 个月的经营周转借款 200 万元,年利率为 6%,到期还本,按月计提利息。则 4 月末的账务处理正确的是( )。(2020 年)

A. 借记“财务费用”科目 1 万元

B. 借记“财务费用”科目 2 万元

C. 贷记“银行存款”科目 1 万元

D. 贷记“应付利息”科目 2 万元

【解析】该笔经营周转借款每月计提的利息=200×6% ÷12 = 1(万元),则 4 月末应计提的利息为 1 万元,相关分录为(单位:万元):

借:财务费用 1

贷:应付利息 1

故选 A。

2、【单选】2017 年 9 月 1 日,某企业向银行借入资金 350万元用于生产经营,借款期限为 3 个月,年利率为 6%,到期一次还本付息,利息按月计提。下列各项中,关于该借款相关科目的会计处理结果正确的是( )。(2018 年)

A.借入款项时,借记“短期借款”科目 350万元

B.每月计提借款利息时,借记“应付利息”科目 1.75 万元

C.每月计提借款利息时,贷记“财务费用”科目 5.25 万元

D.借款到期归还本息时,贷记“银行存款”科目 355.25 万元

D

【解析】本题中该企业借入的短期借款到期一次还本付息,利息按月计提,因此每个月应计提的利息= 350×6% ÷12 = 1.75(万元)。相关的账务处理为(单位:万元):

(1)借入短期借款:

借:银行存款 350

贷:短期借款 350

(2)按月计提利息时:

借:财务费用 1.75

贷:应付利息 1.75

(3)到期偿还本息时:

借:短期借款 350

应付利息 3.5【9、10 月利息】

财务费用 1.75【11 月利息】

贷:银行存款 355.25

故选 D。

【点拨】本题可以直接根据借贷记账法的记账规则快速解答。(1)借入款项,使资产和负债同时增加,借记“银行存款”科目,贷记“短期借款”科目(选项 A 错误);(2)计提利息使负债和费用增加,借记“财务费用”科目,贷记“应付利息”科目(选项 B、C 错误);(3)偿还本息使资产和负债减少,借记“短期借款”“应付利息”等科目,贷记“银行存款”科目(选项 D 正确)。

3、【单选】2017 年 1 月 1 日,某企业向银行借入资金 600 000 元,期限为 6个月,年利率为 5%,借款利息分月计提、季末支付,本金到期一次归还,下列各项中,2017 年 6 月 30 日,该企业支付借款利息的会计处理正确的是( )。(2018 年/2017 年)

A.借:财务费用 5 000

应付利息 2 500

贷:银行存款 7 500

B.借:财务费用 7 500

贷:银行存款 7 500

C.借:应付利息 5 000

贷:银行存款 5 000

D.借:财务费用 2 500

应付利息 5 000

贷:银行存款 7 500

D

【解析】该企业每月应计提的利息= 600 000×5%÷12 = 2 500(元)。有关利息的账务处理如下:

(1)计提 4 月份利息:

借:财务费用 2 500

贷:应付利息 2 500

计提 5 月份利息处理同上;

(2)2017 年 6 月 30 日支付利息时:

借:应付利息 5 000【4、5 月份利息】

财务费用 2 500【6 月份利息】

贷:银行存款 7 500

故选 D。

【点拨】考生在处理类似的题目时,需先明确利息的确认方式,需计提还是无需计提。本题中借款利息分月计提、季末支付,因此 6 月份实际支付利息时,根据已计提的利息(4、5 月份利息),借记“应付利息”科目,根据当月应确认的利息(6 月份利息),借记“财务费用”科目,根据实际应支付的利息总额,贷记“银行存款” 科目。

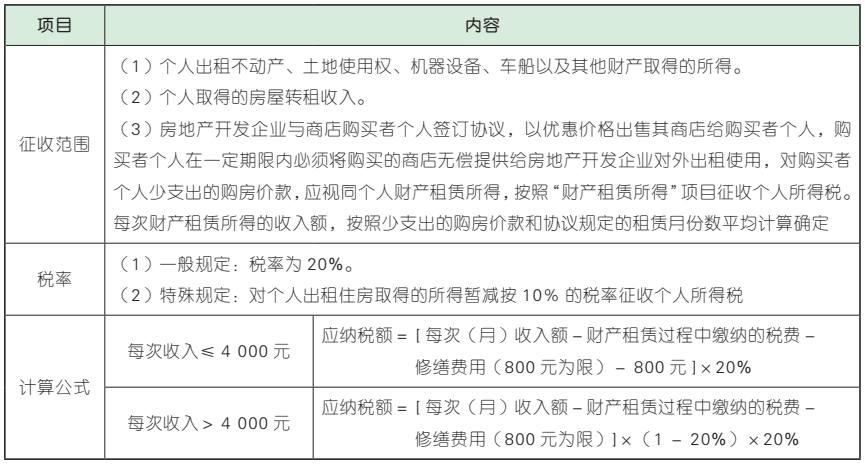

1、【多选】在计算房屋租金收入应缴纳个人所得税税额时,王某当月下列各项支出中,准予扣除的有( )。

A. 供暖费 800 元 B. 相关税费 300 元

C. 卫生费 100 元 D. 房屋修缮费 500 元

【解析】对于财产租赁所得,在计算应纳税额时,可以扣除财产租赁过程中缴纳的税费以及修缮费用(800 元为限)。则本题中的相关税费 300 元、房屋修缮费 500 元可扣除。故选 BD。

【点拨】供暖费、卫生费,法律法规没说能扣,那就不能擅自做主进行扣除,要严格按照规定来执行。

2、【单选】2020 年 6 月,赵某出租住房取得租金收入 4 500 元,支付出租房屋修缮费 600 元,水电费 200 元。已知个人出租住房取得的所得按 10% 的税率征收个人所得税;每次收入不超过 4 000 元的,减除费用 800 元;每次收入超过 4 000 元的,减除费用 20%。赵某当月出租住房应缴纳个人所得税税额的下列计算列式中,正确的是( )。

A. [4 500×(1 - 20%) - 600]×10 % =300(元)

B.(4 500 - 600)×(1 - 20%)×10%=312(元)

C.(4 500 - 600 - 800)×10%= 310(元)

D.(4 500 - 800 - 800)×10%= 290(元)

C

【解析】房屋修缮费每月最多可扣除 800 元,赵某支付的修缮费 600 元准予据实扣除;水电费不得扣除。赵某取得的租金收入扣除修缮费用 600 元后小于 4 000 元,因此应减除费用 800元。则赵某当月应缴纳个人所得税=(4 500 -600 - 800)×10%= 310(元)。故选 C。

【点拨】租赁收入的税前扣除顺序为:相关税费→修缮费用→费用 800 或 20%。即应先扣除税费、修缮费用,再将余额与 4 000 元比较,余额不超过 4 000 元的,扣除费用 800 元;余额超过 4 000 元的,扣除费用 20%。

咱们下期见~

22年初会预习备考群

入群和上万人一起轻松备考!

保存下方二维码或截图,微信扫码进

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类