2022.02.16

考试干货 · 来自于PC

1244

哈喽,各位会计人儿~转眼就进入2月中旬了,这个时间段大家要尽快抓紧练题啦,早点查漏补缺,行动起来啦~

瓜瓜兔将持续更新初会公式知识点及练习题!

大家学完记得点击右上方黄色小卡片

评论“学习打卡”哦~

其他应付款是指企业除应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付股利等经营活动以外的其他各项应付、暂收的款项,如应付短期租赁固定资产租金、租入包装物租金、存入保证金等。

(敲黑板)

存入保证金 收取的押金,将来需退还 其他应付款

存出保证金 交纳的押金,将来需收回 其他应收款

1、【单选】甲企业为增值税一般纳税人,2020 年 7 月 1 日为行政部门租入汽车一辆,租期为一年,每月租金 10 000 元(不含增值税),按季在季末支付。9 月 30日,企业以银行存款支付租金,经认证的增值税专用发票上注明的价款为 30 000 元,增值税税额为 3 900 元。下列各项中,2020 年9 月 30 日该企业支付租金的会计处理正确的是( )。

A.借:管理费用 30 000

应交税费——应交增值税(进项税额)3 900

贷:银行存款 33 900

B.借:应付账款 30 000

应交税费——应交增值税(进项税额)3 900

贷:银行存款 33 900

C.借:应付账款 20 000

管理费用 10 000

应交税费——应交增值税(进项税额)3 900

贷:银行存款 33 900

D.借:其他应付款 20 000

管理费用 10 000

应交税费——应交增值税(进项税额)3 900

贷:银行存款 33 900

D

【解析】由于本题中租金是按季在季末支付,因此每月月底需要计提租金,汽车是为行政部门租入的,相关的费用应计入“管理费用”科目。该事项的会计处理为:

(1)2020 年 7 月 31 日 , 计提应付租金:

借:管理费用 10 000

贷:其他应付款 10 000

8 月 31 日计提应付租金的会计处理同上。

(2)9 月 30 日支付租金:

借:其他应付款 20 000【7、8 月份租金】

管理费用 10 000【9 月份租金】

应交税费——应交增值税(进项税额) 3 900

贷:银行存款 33 900

故选 D。

【点拨】本题具体考查“其他应付款”核算内容的账务处理,相比于历年的文字性试题有一定的难度。解答此类试题,考生直接用排除法解答会更快速高效。应付短期租赁固定资产租金,使用“其他应付款”科目核算,不会涉及“应付账款”科目,先排除选项 B、C;关于租金,无论企业是否计提,最终支付时,均会有借记“其他应付款”科目,贷记“银行存款”科目,因此选项 D 正确。

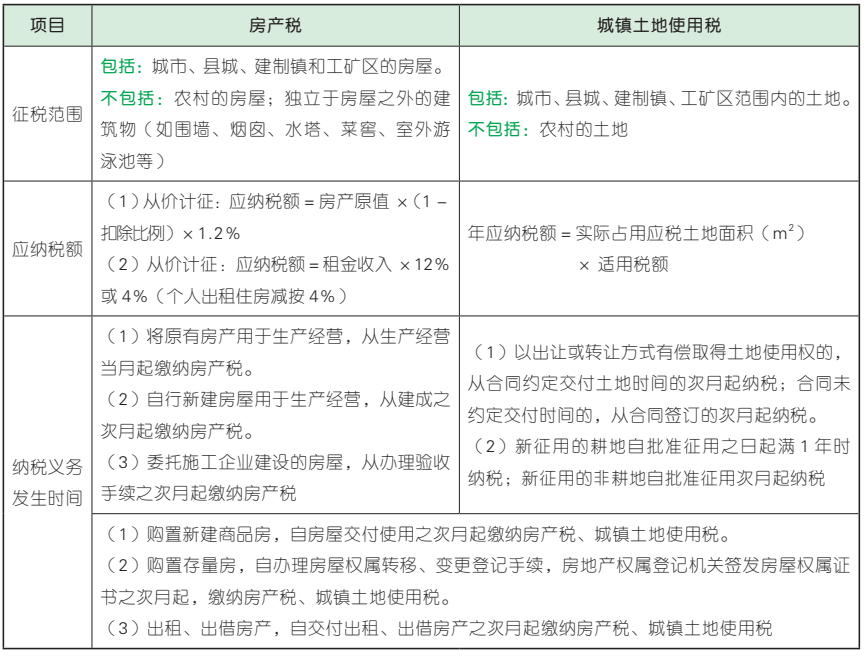

房产税 VS 城镇土地使用税的征税范围、应纳税额的计算、纳税义务发生时间

(敲黑板)

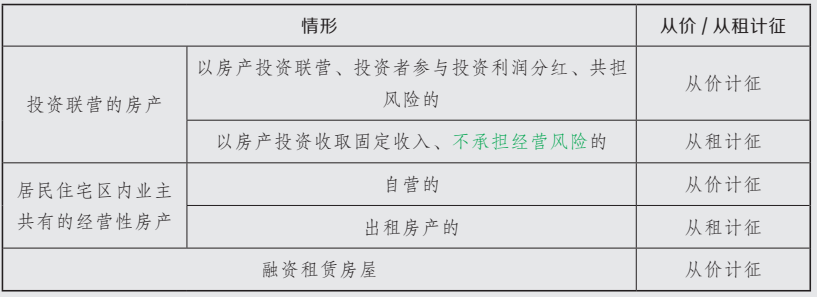

从价 or 从租计征房产税的情形

1、【单选】甲公司自用房产原值为2 800 万元,已提折旧 800 万元。已知房产原值的减除比例为 30%,征税率为 1.2%,则甲公司应缴纳房产税( )万元。(2020 年)

A.(2 800 - 800)×1.2%

B. 2 800×(1 - 30%)×1.2%

C. 2 800×1.2%

D.(2 800 - 800)×(1 - 30%)×1.2%

B

【解析】甲公司自用房产应从价计征房产税,应缴纳房产税= 2 800×(1 - 30%)×1.2%= 23.52(万元)。故选 B。

2、【单选】甲公司 2019 年实际占地面积 15 000 平方米,其中生产区占地10 000 平方米,生活区占地 3 000 平方米,对外出租 2 000 平方米。己知城镇土地使用税适用税率每平方米年税额 2 元。甲公司当年应缴纳城镇土地使用税税额的下列算式中,正确的是( )。(2020 年)

A. 15 000×2 = 30 000(元)

B.(10 000 + 3 000)×2 = 26 000(元)

C. 10 000×2 = 20 000(元)

D.(10 000 + 2 000)×2 = 24 000(元)

A

【解析】甲公司生产区占地、生活区占地,以及对外出租的部分,均属于城镇土地使用税的征税范围。甲公司 2019 年应缴纳的城镇土地使用税税额= 15 000×2 = 30 000(元)。故选 A。

3、【单选】2020 年甲盐场占地面积为 300 000 平方米,其中,办公用地 35 000平方米,生活区用地 15 000 平方米,盐滩用地 250 000 平方米。已知当地规定的城镇土地使用税每平方米年税额为 0.8 元。甲盐场当年应缴纳城镇土地使用税税额为( )。

A. 228 000 元 B. 240 000 元

C. 40 000 元 D. 212 000 元

C

【解析】盐场的盐滩用地暂免征收城镇土地使用税。则甲盐场当年应缴纳城镇土地使用税税额=(35 000 + 15 000)×0.8 = 40 000(元)。故选 C。

【点拨】像盐场、林业系统、矿山、电力、水利设施、机场等特殊行业,一般都是与其业务有直接关联的用地免税,如盐场的盐滩、林区的育林地等,免税;而生产用地、办公或生活区用地,基本都是不免税的。

4、【单选】甲企业 2020 年年初拥有一栋房产,房产原值 1 000 万元,3 月 31日将其对外出租,租期 1 年,每月收取不含增值税租金 1 万元。已知从价计征房产税税率为 1.2%,从租计征房产税税率为 12%,当地省政府规定计算房产余值的减除比例为30%。2020 年甲企业上述房产应缴纳房产税( )万元。

A. 3.18 B. 1.08

C. 8.4 D. 3.76

A

【解析】甲企业 3 月 31 日将房产对外出租,表明 2020 年 1 月至 3 月份自用,需按照房产余值从价计征;4 月至 12 月份对外出租,需按照租金收入从租计征;则甲企业当年应缴纳房产税= 1 000×(1 - 30%)×1.2%×3÷12+ 1×9×12% = 3.18(万元)。故选 A。

【点拨】千万不要以为用房产余值乘以税率加上从租计征的部分就万事大吉了,从价计征时,“房产余值 ×1.2%”是一整年的房产税,本题注意要换算为 3 个月的税。

咱们下期见~

22年初会预习备考群

入群和上万人一起轻松备考!

保存下方二维码或截图,微信扫码进

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类