2022.02.21

考试干货 · 来自于PC

1206

哈喽,各位会计人儿~转眼就进入2月下旬了,这个时间段大家要尽快抓紧练题啦,早点查漏补缺,行动起来啦~

瓜瓜兔将持续更新初会公式知识点及练习题!

大家学完记得点击右上方黄色小卡片

评论“学习打卡”哦~

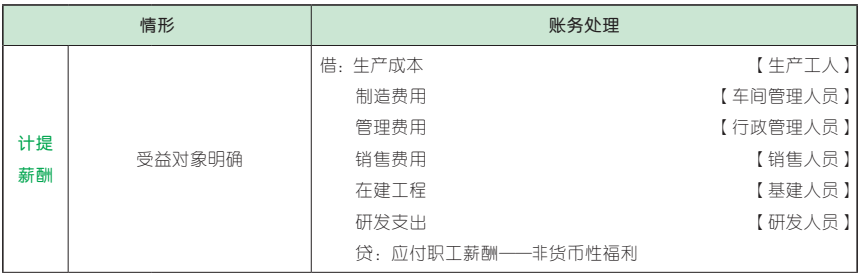

职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。

1. 短期薪酬的内容

短期薪酬具体包括:职工工资、奖金、津贴和补贴;职工福利费;医疗保险费、工伤保险费等社会保险费;住房公积金;工会经费和职工教育经费;短期带薪缺勤;短期利润分享计划;其他短期薪酬。

2. 短期薪酬的核算

(1)货币性职工薪酬的核算【货币形式】

(2)非货币性职工薪酬的核算【非货币形式】

(敲黑板)

(1)短期带薪缺勤是指职工虽然缺勤但企业仍向其支付报酬的安排,包括年休假、病假、婚假、产假、丧假、探亲假等,短期带薪缺勤分为非累积带薪缺勤与累积带薪缺勤。

(2)社会保险费包括医疗保险费、养老保险费、失业保险费、工伤保险费。

①养老保险费和失业保险费:按规定确认为离职后福利;

②其他的社会保险(医疗保险费、工伤保险费):作为企业的短期薪酬。

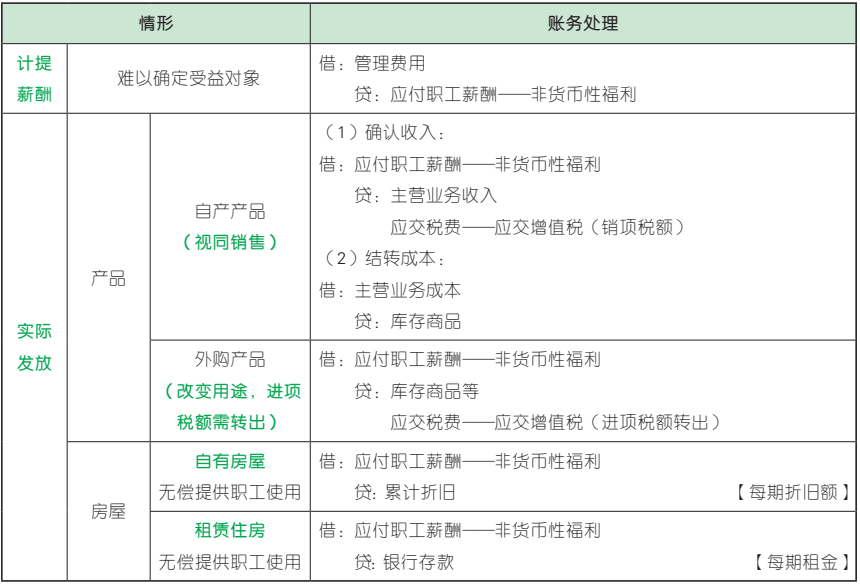

1、【多选】某企业为增值税一般纳税人,外购400 台电风扇,直接用于向生产工人发放福利,价款 160 000 元,增值税 20 800 元,有关该事项的账务处理正确的有( )。(2021 年)

A. 增值税进项税由待认证转为认证

B. 借:应付职工薪酬 160 000

贷:库存商品 160 000

C. 借:应付职工薪酬 180 800

贷:库存商品 160 000

应交税费——应交增值税(进项税额转出) 20 800

D. 不可抵扣的进项税额需转出,计入应付职工薪酬

CD

【解析】选项 A 不正确,选项 D 正确,外购商品作为集体福利,进项税额不可以抵扣,需作进项税额转出处理,题目不涉及进项税额认证的问题;选项 B 不正确,选项 C 正确,还需将转出的进项税额计入应付职工薪酬。故选 CD。

2、【单选】某家电生产企业,2019 年 5 月以其生产的每台成本为 800 元的微波炉作为非货币性福利发放给职工,发放数量为 100台,该型号的微波炉不含增值税的市场售价为1 000 元,适用的增值税税率为 13%。不考虑其他因素,该企业确认职工薪酬的金额应为( )元。(2019 年)

A. 90 400 B. 80 000

C. 100 000 D. 113 000

D

【解析】企业以其自产产品作为非货币性福利发放给职工的,应按照该产品的含税公允价值计入相关资产成本或当期损益,同时确认应付职工薪酬。该企业确认职工薪酬的金额= 1 000×100×(1 + 13%)= 113 000(元)。故选 D。

【点拨】税法规定,企业以自产产品作为非货币性福利发放给职工,视同企业销售产品,需要按照正常销售产品缴纳增值税,确认收入并结转成本。

3、【多选】某企业为增值税一般纳税人。2019 年 12 月,该企业将 500 台自产加湿器作为福利发放给基本生产车间工人,每台的成本为 100 元,每台不含税市场售价为 200 元,销售商品适用的增值税税率为 13%。不考虑其他因素,下列各项中,关于该项经济业务的相关会计科目处理正确的有( )。(2019 年)

A. 借记“生产成本”科目 113 000 元

B. 借记“主营业务成本”科目 50 000 元

C. 贷记“应付职工薪酬”科目 100 000 元

D. 贷记“应交税费——应交增值税(销项税额)”科目 13 000 元

ABD

【解析】企业将自产产品作为职工福利发放给基本生产车间工人,应当视同销售确认收入并结转成本,按照该产品的含税公允价值计入相关资产成本或当期损益,同时确认应付职工薪酬。具体会计分录如下:

(1)确认应付职工薪酬:

借:生产成本 113 000

贷:应付职工薪酬—— 非货币性福利 113 000【500×200×(1 + 13%)】

(2)实际发放:

借:应付职工薪酬——非货币性福利 113 000

贷:主营业务收入 100 000 【500×200】

应交税费——应交增值税(销项税额) 13 000

借:主营业务成本 50 000 【500×100】

贷:库存商品 50 000

故选 ABD。

【点拨】本题是一种变形的会计分录题,考生在解答类似题目时,考虑到时间问题,可以不用写会计分录,直接从“会计科目”和“金额”两方面入手,运用排除法快速解答。

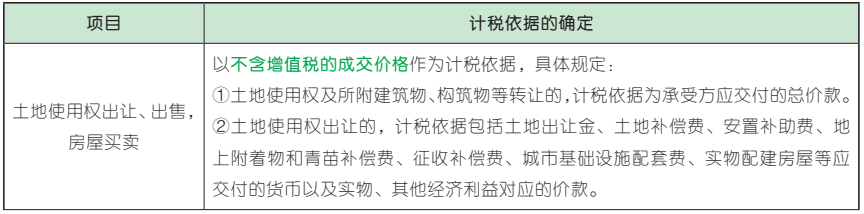

1. 契税 VS 土地增值税的征税范围

房地产交易中,转让方为土地增值税纳税人,承受土地、房屋权属转移的一方为契税纳税人。

2. 契税、土地增值税应纳税额的计算

(1)契税应纳税额的计算

应纳税额=计税依据 × 税率

(2)土地增值税应纳税额的计算

应纳税额=增值额 × 适用税率-扣除项目金额 × 速算扣除系数

增值额=房地产转让收入-扣除项目金额

转让新开发房地产的扣除项目包括:

3. 契税、土地增值税税收优惠

1、【单选】甲企业将价值 400 万元的房屋与乙企业价值 500 万元的土地使用权进行交换,并向乙企业支付 100 万元差价。已知契税适用税率为 3%。计算甲企业该笔业务应纳契税税额的下列算式中,正确的是( )。(2018 年)

A. 400×3%= 12(万元)

B. 500×3%= 15(万元)

C. 100×3%= 3(万元)

D.(400 + 500)×3%= 27(万元)

C

【解析】土地使用权互换、房屋互换,以所互换的土地使用权、房屋价格的差额为计税依据。本题中,差额为 100 万元,因此甲企业应缴纳契税= 100×3%= 3(万元)。故选 C。

2、【单选】2016 年 2 月,周某以 150 万元价格出售自有住房一套,购进价格 200 万元住房一套。已知契税适用税率为 5%。计算周某上述行为应缴纳契税税额的下列算式中,正确的是( )。(2017 年)

A. 150×5%= 7.5(万元)

B. 200×5%= 10(万元)

C. 150×5%+ 200×5%= 17.5(万元)

D. 200×5%- 150×5%= 2.5(万元)

B

【解析】 周某出售住房不需要缴纳契税,购进住房要缴纳契税,因此周某应缴纳契税=200×5%= 10(万元)。故选 B。

3、【单选】2019 年 9 月甲房地产开发公司销售自行开发的一处住宅项目,取得不含增值税价款 8 000 万元,扣除项目金额 5 000 万元。已知土地增值税税率为 40%,速算扣除系数为 5%。计算甲房地产开发公司销售该住宅项目应缴纳土地增值税税额的下列算式中,正确的是( )。(2020 年)

A. 8 000×40%= 3 200(万元)

B.(8 000- 5 000)×40% ×5%= 60(万元)

C.(8 000 - 5 000)×40%- 5 000×5%=950(万元)

D.(8 000 - 5000)×(40%- 5%)= 1 050(万元)

C

【解析】土地增值税应纳税额=增值额 × 税率-扣除项目金额 × 速算扣除系数,增值额=转让收入-扣除项目金额。甲房地产开发公司应缴纳土地增值税=(8 000 - 5 000)×40%- 5 000×5%=950(万元)。故选 C。

【点拨】各项数据已经给出,直接代入公式即可。

咱们下期见~

22年初会预习备考群

入群和上万人一起轻松备考!

保存下方二维码或截图,微信扫码进

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类