2022.02.24

考试干货 · 来自于PC

1314

哈喽,各位会计人儿~转眼就进入2月底了,这个时间段大家要尽快抓紧练题啦,尤其是大家都觉得困难的【公式】部分,早点查漏补缺,行动起来啦~

瓜瓜兔将持续更新初会公式知识点及练习题!

大家学完记得点击右上方黄色小卡片

评论“学习打卡”哦~

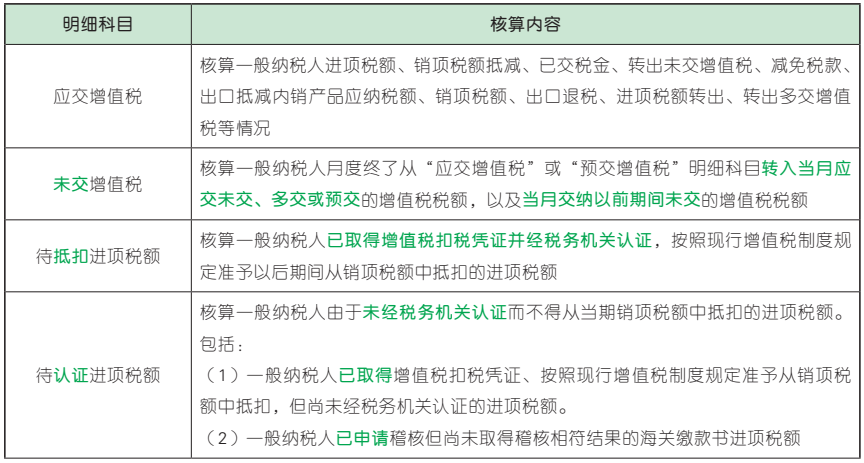

(一)增值税一般纳税人的账务处理

1. 增值税核算应设置的会计科目为了核算企业应交增值税的发生、抵扣、交纳、退税及转出等情况,增值税一般纳税人应在“应交税费”科目下设置明细科目,部分重要的明细科目及核算内容见下表:

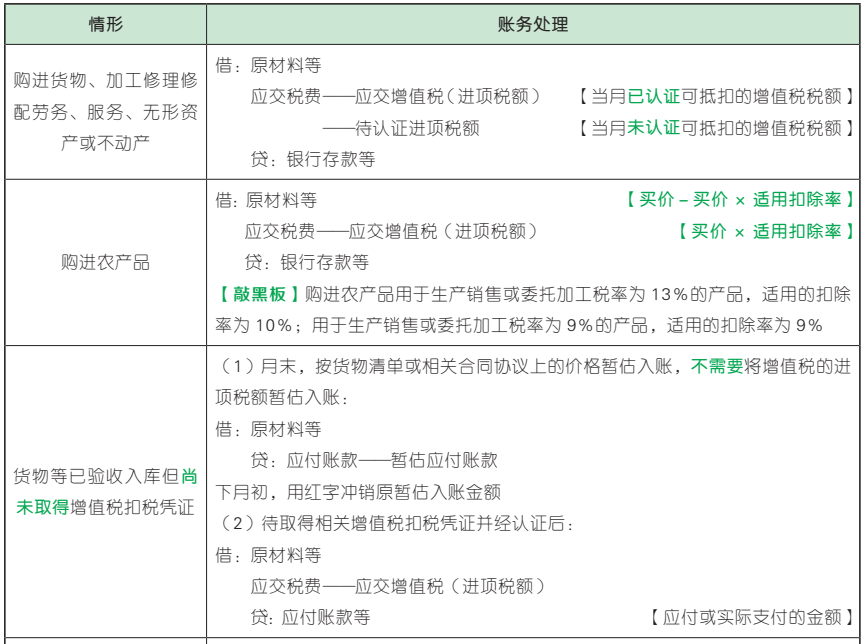

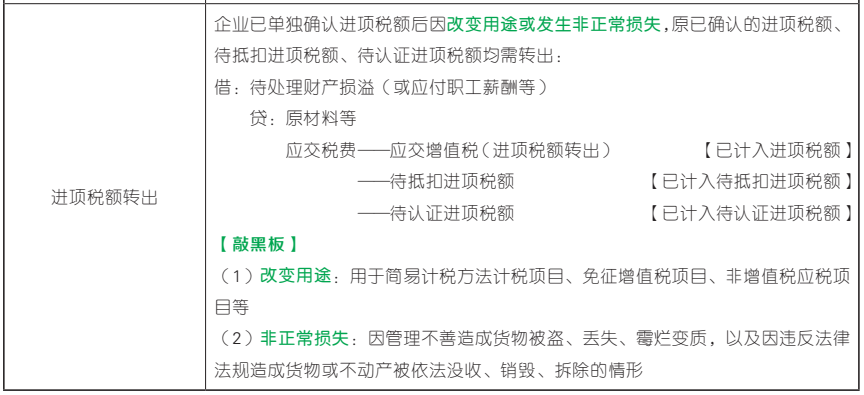

2. 账务处理

(1)取得资产、接受劳务或服务

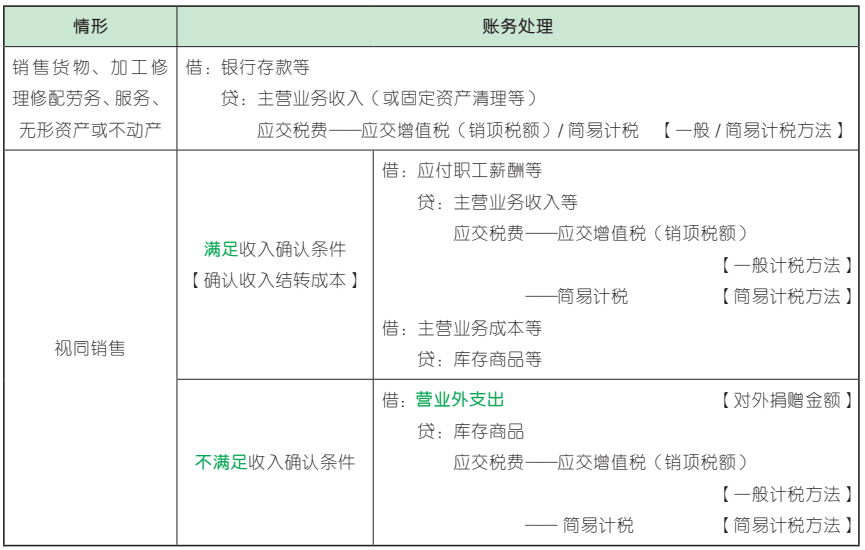

(2)销售等业务的账务处理

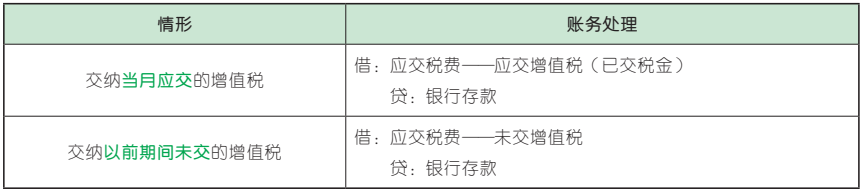

(3)交纳增值税

(4)月末转出未交增值税和多交增值税

(二)小规模纳税人的处理

小规模纳税人核算增值税采用简化的方法,即购进货物、应税服务或应税行为,取得增值税专用发票上注明的增值税,一律不予抵扣,直接计入相关成本费用或资产。

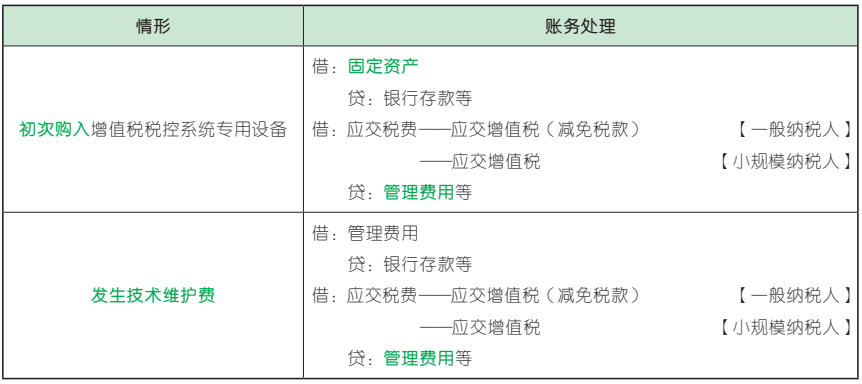

(三)增值税税控系统专用设备和技术维护费用抵减增值税额的账务处理按现行增值税制度的规定,企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减。

(敲黑板)

(1)视同销售需要缴纳增值税的情形有:

①企业将自产或委托加工的货物用于集体福利或个人消费;

②企业将自产、委托加工或购买的货物作为投资提供给其他单位或个体工商户、分配给股东或投资者、对外捐赠等。

(2)视同销售应缴纳的增值税税额均以商品的计税价格、市场价格或公允价值为基础进行计算。

(3)一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产,用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费等,即使取得的增值税专用发票上已注明进项税额,该进项税额也不得从销项税额中抵扣。

1、【单选】某企业为增值税小规模纳税人。该企业购入一批原材料,取得增值税专用发票上注明的价款为 120 万元,增值税税额为 15.6万元;另支付运费 2 万元,增值税税额为 0.18万元。不考虑其他因素,该批原材料的入账成本为( )万元。(2018 年,改编)

A. 122 B. 122.18

C. 137.6 D. 137.78

D

【解析】小规模纳税人购进货物、应税服务或应税行为,取得增值税专用发票上注明的增值税,一律不予抵扣,直接计入相关成本费用或资产。因此原材料的入账成本= 120 + 15.6 +2 + 0.18 = 137.78(万元)。故选 D。

【点拨】如果本题中的企业为增值税一般纳税人,进项税额均可抵扣,则原材料的入账成本=120 + 2 = 122(万元)。

2、【单选】甲公司为增值税一般纳税人,2021 年因洪水造成一批原材料毁损,该批原材料实际成本为 200 万元,购买时支付的增值税为 26 万元,保险公司赔偿 100 万元。则毁损的原材料应转出的进项税额为( )万元。

A. 0 B. 26

C. 74 D. 13

【答案】A

【解析】洪水属于自然灾害,因自然灾害造成的原材料毁损,进项税额无须转出,可以继续抵扣。故选 A。

【点拨】洪水属于自然灾害,国家为了帮助企业渡过难关,会允许抵扣增值税进项税额;而管理不善造成的存货损失,属于企业内部人为原因造成的,企业就要自己承担,所以进项税额不允许抵扣,应作增值税进项税额转出处理。

3、【单选】甲企业为增值税一般纳税人,购进一批免税农产品,农产品收购发票上注明的购买价款为 70 万元,增值税扣除率为 9%,另支付保险费 2 万元,装卸费 1.1 万元。该批农产品的采购成本为( )万元。

A. 66.8 B. 66.52

C. 70 D. 73.1

【答案】A

【解析】对于购进的农产品,企业可以按照农产品购买发票或销售发票上注明的购买价款和相应的扣除率计算进项税额,则本题可以从采购价款中扣除的进项税额=70×9%= 6.3(万元),所以该批农产品的采购成本= 70 - 6.3 + 2 + 1.1 = 66.8(万元)。故选 A。

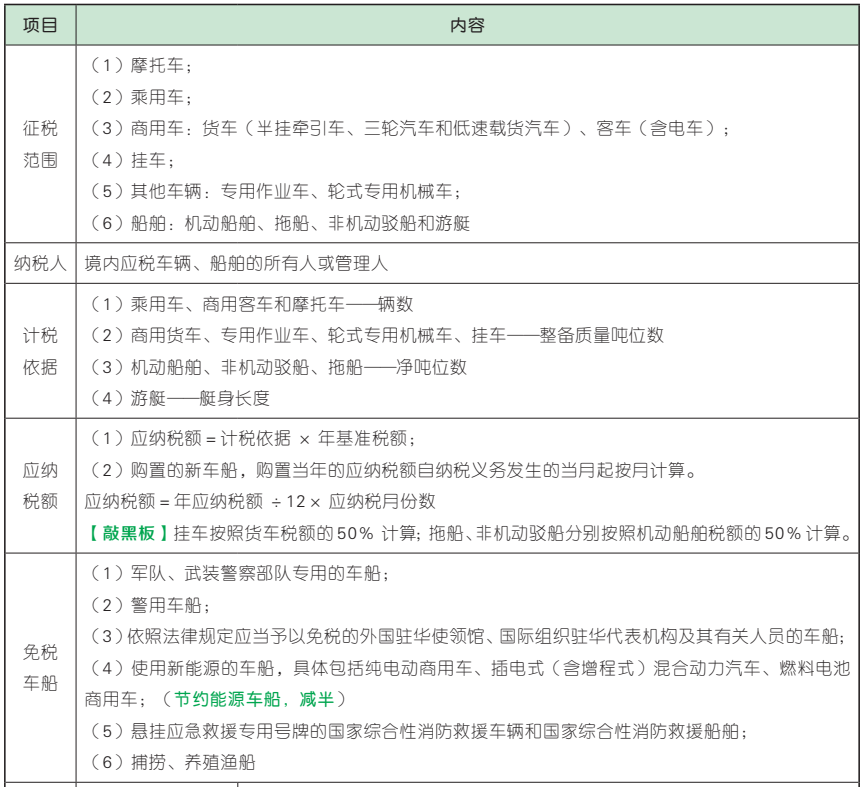

1、【单选】甲公司 2019 年 4 月购进净吨位900 吨的拖船 1 艘。已知机动船舶车船税适用年基准税额为每吨 4 元。计算甲公司 2019 年度该艘拖船应缴纳车船税税额的下列算式中,正确的是( )。(2021 年)

A. 900×4×50% = 1 800(元)

B. 900×4×50%÷12×9 = 1 350(元)

C. 900×4÷12×9 = 2 700(元)

D. 900×4 = 3 600(元)

B

【解析】(1)购置的新车船,购置当年的应纳税额自纳税义务发生的当月起按月计算。本题中,甲公司购进拖船的纳税义务发生时间为2019 年 4 月,因此应从 4 月起计算车船税,4月到当年 12 月,共 9 个月。(2)拖船按照机动船舶税额的 50% 计算。甲公司当年应缴纳车船税= 900×4×50%÷12×9 = 1 350(元)。故选 B。

【点拨】新购置的车船,购置当年从纳税义务发生的当月起按月计算车船税;以后的年度不用再按月换算。比如本题如果要计算 2020 年的车船税,则应纳税额= 900×4×50% = 1 800(元)。

2、【单选】甲公司 2016 年拥有机动船 10 艘,每艘净吨位为 150 吨,非机动驳船 5 艘,每艘净吨位为 80 吨,已知机动船舶适用年基准税额为每吨 3 元,计算甲公司当年应缴车船税税额的下列算式中,正确的是( )。

(2017 年)

A.(10×150 + 5×80)×3 = 5 700(元)

B. 10×150×3×50%+ 5×80×3 = 3 450(元)

C.(10×150 + 5×80)×3×50%= 2 850(元)

D. 10×150×3 + 5×80×3×50%= 5 100(元)

D

【解析】机动船舶应缴纳车船税= 10×150×3 = 4 500(元);非机动驳船应按机动船舶税额的 50%计算车船税,因此非机动驳船应缴纳车船税= 5×80×3×50%= 600(元)。即甲公司当年应缴纳车船税= 10×150×3 +5×80×3×50%= 4 500 + 600 = 5 100(元)。故选 D。

3、【单选】甲公司拥有 3 辆汽车,其中 2 辆乘用车为 2021 年 4 月购入,当月取得购车发票;另一辆为已使用 2 年的纯电动商用客车。已知乘用车车船税年税额为 360 元,商用客车车船税年税额为 500 元。计算甲公司 2021年应缴纳车船税税额的下列算式中,正确的是( )。

A. 360×2÷12×9 = 540(元)

B. 360×2 + 500 = 1 220(元)

C. 360 + 500 = 860(元)

D.(360×2 + 500)÷12×9 = 915(元)

【答案】A

【解析】购置的新车船,购置当年的应纳税额自纳税义务发生的当月起按月计算。甲公司新购乘用车,应自 4 月起按月计算乘用车的车船税;纯电动商用客车属于新能源车船,免征车船税。甲公司 2021 年应缴纳车船税= 360×2÷12×9 = 540(元)。故选 A。

咱们下期见~

22年初会预习备考群

入群和上万人一起轻松备考!

保存下方二维码或截图,微信扫码进

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类