2022.03.07

考试干货 · 来自于PC

802

哈喽,各位会计人儿~3月了!3月了!这个月就正式进入强化阶段,大家的【公式】部分练得怎么样啦?还是觉得烧脑吗?没关系,瓜瓜兔给你做公式的专项练习!

瓜瓜兔将持续更新初会公式知识点及练习题!

大家学完记得点击右上方黄色小卡片

评论“学习打卡”哦~

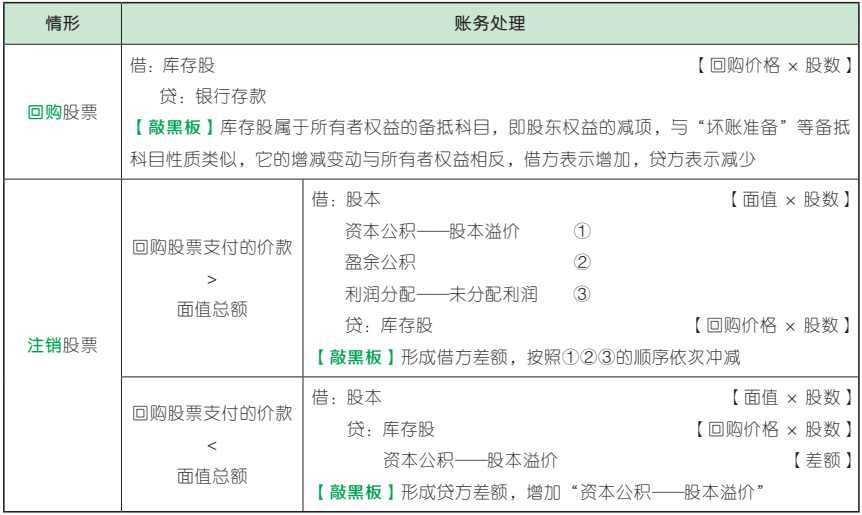

(敲黑板)

易错易混点:

(1)注销股票时冲销的股本为回购股票的面值与回购股票股数的乘积;

(2)无论回购股票支付的价款大于还是小于回购股票的面值总额,均会引起资本公积的变化。

1、【单选】某上市公司经股东大会批准以现金回购并注销本公司股票 1 000 万股,每股面值为 1 元,回购价为每股 1.5 元,该公司注销股份时“资本公积——股本溢价”科目余额为1 000 万元,“盈余公积”为 500 万元,该公司注销股份的会计科目及相关处理正确的是( )。(2019 年)

A. 借记“资本公积——股本溢价”科目 500万元

B. 借记“股本”科目 1 500 万元

C. 借记“盈余公积”科目 500 万元

D. 借记“库存股”科目 1 000 万元

A

【解析】回购 1 000 万股股票,每股面值 1 元,回购价每股 1.5 元,因此应当注销 1 000 万元的股本;回购价款(1 500 万元)>股本(1 000万元),形成借方差额,应当冲减资本公积,所以借记“资本公积——股本溢价”科目 500 万元。

本题相关会计分录为(单位:万元):

(1)回购时:

借:库存股 1 500【1 000×1.5】

贷:银行存款 1 500

(2)注销时:

借:股本 1 000【1 000×1】

资本公积——股本溢价 500

贷:库存股 1 500

故选 A。

2、【单选】2017 年 6 月 30 日,某股份有限公司的股本为 5 000 万元(每股面值为 1 元),资本公积(股本溢价)为 1 000 万元,盈余公积为 1 600 万元。经股东大会批准,该公司回购本公司股票 200 万股并注销,回购价格为每股 3 元。不考虑其他因素,下列各项中,关于该公司注销全部库存股的会计处理结果正确的是( )。(2018 年)

A. 盈余公积减少 600 万元

B. 股本减少 600 万元

C. 资本公积减少 400 万元

D. 盈余公积减少 400 万元

C

【解析】基本账务处理为(单位:万元):

(1)回购股票时 :

借:库存股 600【200×3】

贷:银行存款 600

(2)注销库存股时:

借:股本 200

资本公积——股本溢价 400

贷:库存股 600

因此该公司注销全部库存股会导致:股本减少200 万元,资本公积——股本溢价减少 400 万元,盈余公积没有变动。故选 C。

【点拨】库存股>股本,先冲减资本公积,注意比较需冲减的资本公积与企业原有资本公积的大小,若原有的资本公积不足冲减的,依次冲减盈余公积和未分配利润。

3、【单选】某股份有限公司股本为 1 000 万元(每股面值 1 元),资本公积(股本溢价)为 150 万元,盈余公积为 100 万元。该公司以 300 万元价格回购本公司股票 100 万股并予以注销。不考虑其他因素,下列关于该公司注销库存股的会计处理正确的是( )。

(2015 年)

A. 借:股本 1 000 000

资本公积——股本溢价 1 500 000

盈余公积 500 000

贷:库存股 3 000 000

B. 借:股本 1 000 000

资本公积——股本溢价 1 500 000

盈余公积 500 000

贷:银行存款 3 000 000

C. 借:库存股 3 000 000

贷:银行存款 3 000 000

D. 借:股本 3 000 000

贷:银行存款 3 000 000

A

【解析】本题相关分录如下:

(1)回购股票时:

借:库存股 3 000 000

贷:银行存款 3 000 000

(2)注销库存股时:

借:股本 1 000 000

资本公积——股本溢价 1 500 000

盈余公积 500 000

贷:库存股 3 000 000

故选 A。

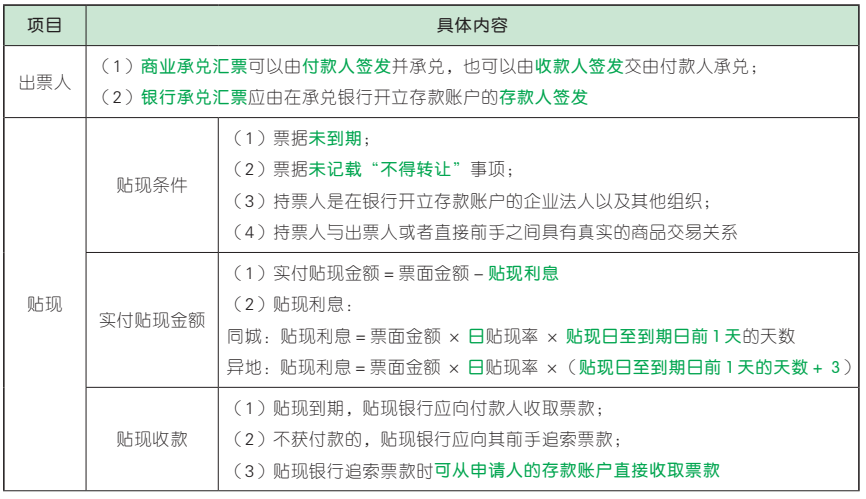

1、商业汇票的特殊规定

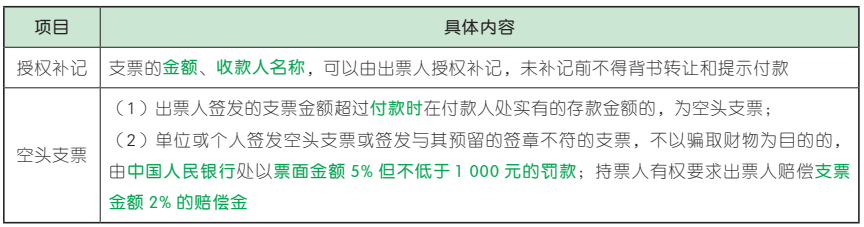

2、支票的特殊规定

1、【单选】下列款项结算中,可以使用现金银行汇票的是( )。(2018 年)

A. 赵某向张某支付购房款 20 万元

B. 丙公司向刘某支付劳务费 15 万元

C. 孙某向戊公司支付装修款 15 万元

D. 甲公司向乙公司支付材料款 20 万元

A

【解析】申请人或收款人有一方为“单位”的,不得申请“现金”银行汇票。故选 A。

2、【多选】甲公司持有一张出票人为乙公司,金额为 100 万元,到期日为 2017 年 12 月 12日,承兑人为 P 银行的银行承兑汇票。甲公司于 12 月 12 日去 P 银行提示付款,发现乙公司账户只有存款 20 万元。P 银行拟采取的下列做法中,正确的有( )。(2018 年)

A. 自 2017 年 12 月 12 日起对乙公司欠款 80万元开始计收利息

B. 于 2017 年 12 月 12 日 向 甲 公 司 付 款 20万元

C. 于 2017 年 12 月 12 日拒绝付款并出具拒绝付款证明

D. 于 2017 年 12 月 12 日向甲公司付款 100万元

AD

【解析】银行承兑汇票的出票人于汇票到期日未能足额交存票款时,承兑银行除凭票向持票人无条件付款外(选项 D),对出票人“尚未支付”的汇票金额按照每天万分之五计收利息(选项

A)。故选 AD。

3、【单选】甲公司向乙公司签发一张金额为100 000 元的转账支票用于支付货款,乙公司按期提示付款时被告知甲公司在付款人处实有的存款金额仅为 50 000 元。根据支付结算法律制度的规定,乙公司有权要求甲公司支付的赔偿金是( )。

A. 100 000×5% = 5 000(元)

B. 50 000×5% = 2 500(元)

C. 50 000×2% = 1 000(元)

D. 100 000×2% = 2 000(元)

【答案】D

【解析】持票人有权要求出票人赔偿支票金额 2% 的赔偿金,则赔偿金= 100 000×2% = 2 000(元)。故选 D。

【点拨】注意题目问的是赔偿金还是罚款,从而确定百分比;无论罚款还是赔偿金均是按照“票面金额”乘以相应百分比来计算,并不是不足部分的金额。

咱们下期见~

22年初会预习备考群

入群和上万人一起轻松备考!

保存下方二维码或截图,微信扫码进

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类