2022.03.09

考试干货 · 来自于PC

794

哈喽,各位会计人儿~3月了!3月了!这个月就正式进入强化阶段,大家的【公式】部分练得怎么样啦?还是觉得烧脑吗?没关系,瓜瓜兔给你做公式的专项练习!

瓜瓜兔将持续更新初会公式知识点及练习题!

大家学完记得点击右上方黄色小卡片

评论“学习打卡”哦~

(敲黑板)

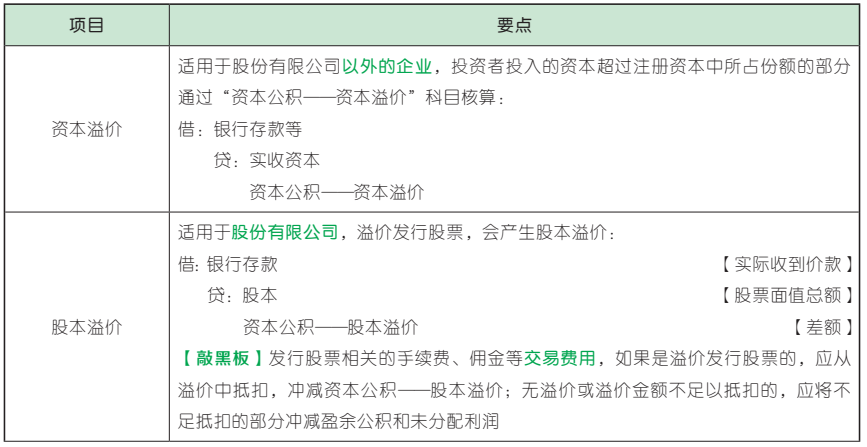

溢价发行股票时资本公积的确认应考虑两方面:

(1)实际收到的金额与确认的股本之间的差额;(增加资本公积)

(2)发行股票发生的手续费、佣金等交易费用。(冲减资本公积)

1、【单选】某股份有限公司首次公开发行普通股 500 万股。每股面值 1 元,每股发行价格 6 元,相关手续费和佣金共计 95 万元(不考虑增值税)。不考虑其他因素,该公司发行股票应计入资本公积的金额为( )万元。(2018 年)

A. 2 905 B. 2 405

C. 2 500 D. 3 000

B

【解析】发行股票取得的超出股票面值的溢价收入应计入“资本公积——股本溢价”;发行股票相关的手续费等交易费用,溢价发行时,应从溢价中扣除,则计入资本公积的金额=500×6 - 500 - 95 = 2 405(万元)。故选 B。

相关会计分录为(单位:万元):

(1)发行股票:

借:银行存款 3 000

贷:股本 500

资本公积——股本溢价 2 500

(2)支付手续费、佣金:

借:资本公积——股本溢价 95

贷:银行存款 95

2、【单选】某公司公开发行普通股 100 万股,每股面值 1 元,每股发行价格为 10 元,按发行收入的 3%向证券公司支付佣金,从发行收入中扣除,收到的款项已存入银行。不考虑其他因素,该公司发行股票应计入资本公积的金额为( )万元。

A. 893 B. 970

C. 870 D. 900

【答案】C

【解析】发行股票的股本金额= 1×100 =100(万元),收到的投资额= 10×100 =1 000(万元),应计入“资本公积——股本溢价”的金额= 1 000 - 100 = 900(万元);支付佣金的金额 30 万元(1 000×3%),冲减“资本公积——股本溢价”,则发行股票应计入资本公积的金额=900 - 30 = 870(万元)。故选 C。

【点拨】溢价发行股票涉及手续费、佣金的题目,主要出题思路是考核“资本公积——股本溢价”金额的计算。这种情况下,资本公积增加额=股票发行价款总额-增加的股本-(手续费+佣金金额)。

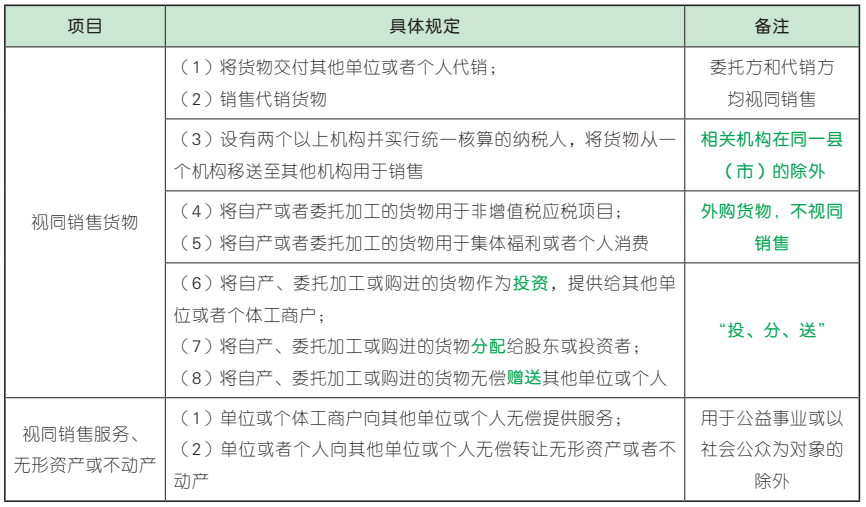

1. 增值税征税范围的一般规定

增值税的征税范围包括在中国境内销售货物或劳务,销售服务、无形资产、不动产以及进口货物。

(1)货物,是指有形动产,包括电力、热力、气体在内。

(2)劳务,是指加工、修理修配劳务。

(3)服务

(4)无形资产,包括技术(专利技术和非专利技术)、商标、著作权、商誉、自然资源使用权(土地使用权等)和其他权益性无形资产(基础设施资产经营权、公共事业特许权、经营权、经销权、代理权、网络游戏虚拟道具等)。

(5)不动产,包括建筑物、构筑物等。

①转让建筑物有限产权或者永久使用权、在建的建筑物或者构筑物所有权;②转让建筑物或者构筑物时一并转让其所占土地的使用权(房+地)。

2. 视同销售

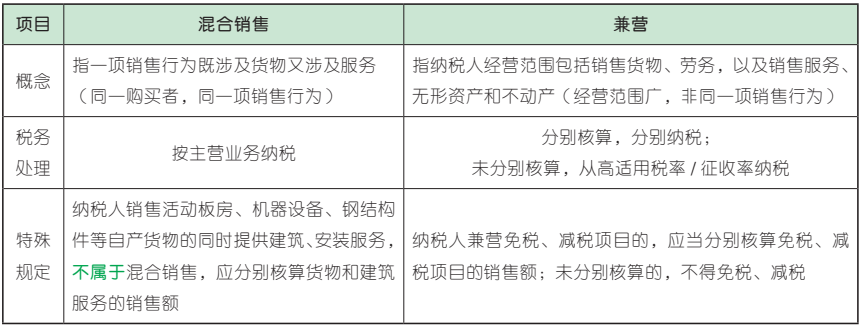

3. 混合销售与兼营

1、【单选】甲企业为增值税一般纳税人,主要销售 M 材料。2021 年 9 月向乙企业销售一批 M 材料并负责运输,取得销售材料收入100 万元,运费收入 1 万元,均为不含税收入。已知销售 M 材料适用税率 13%,交通运输服务适用税率 9%。则甲企业当月增值税销项税额为( )。

A. 13.09 万元 B. 13.13 万元

C. 9.09 万元 D. 13 万元

【答案】B

【解析】甲企业向乙企业销售材料的同时提供运输服务为混合销售行为;混合销售行为按照主营业务缴纳增值税,甲企业主营销售材料,则两项收入均应按照 13% 的税率计算增值税销项税额,即甲企业当月销项税额=(100 + 1)×13% = 13.13(万元)。故选 B。

咱们下期见~

22年初会预习备考群

入群和上万人一起轻松备考!

保存下方二维码或截图,微信扫码进

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类