2022.03.09

考试干货 · 来自于PC

1456

初会经济法 |

第五章 所得税法律制度

嗨喽!不知不觉2月份已经过半~

各位会计人儿肯定也都心慌慌的了……

还没有看完基础资料,还没有刷题的同学看过来~

不管是经济法基础,还是实务部分的新版资料

均已上新!接下来课代表将带着大家,

一起将22年更新版金题测试过一遍

利用好【考点解析】+【练习】

考试必得60+++大家看完可以

点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

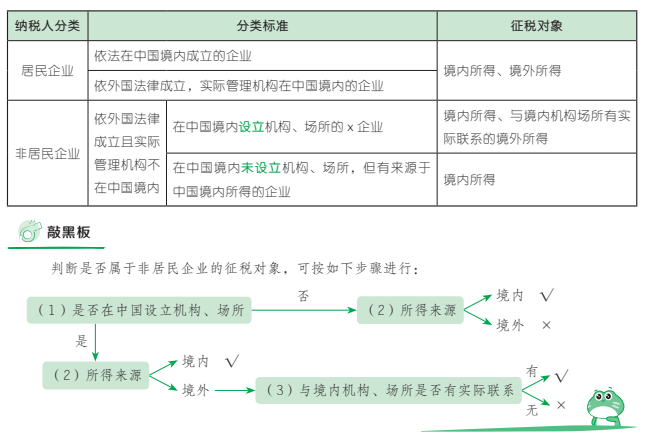

【考点 1】 企业所得税纳税人与征税对象

1. 企业所得税纳税人的范围

(1)包括:各类企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织。

(2)不包括:个体工商户、个人独资企业、合伙企业。

2. 企业所得税纳税人的分类和征税对象

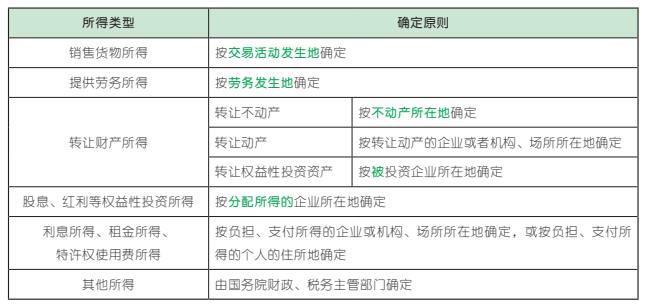

3. 境内、境外所得的确定

【单选题】根据企业所得税法律制度的规定,下列各项中, 属 于 企业所得税纳税人的是( )。(2020 年)

A. 个人独资企业

B. 合伙企业

C. 个体工商户

D. 股份有限公司

答案:D

【解析】选项 A、C,个人独资企业投资者、个体工商户属于个人所得税纳税人;选项 B,合伙企业不属于企业所得税纳税人;选项 D,股份有限公司属于企业所得纳税人。故选 D。

【点拨】判断是否属于企业所得税纳税人,首先排除个体工商户、个人独资企业、合伙企业,除此之外的其他企事业单位、组织一般都属于企业所得税纳税人。

【单选题】根据企业所得税法律制度的规定,下列各项中,属于非居民企业的是( )。(2018 年)

A. 依照外国法律成立,实际管理机构在境内的甲公司

B. 依照中国法律成立,实际管理机构在境内的乙公司

C. 依照中国法律成立,在境外设立机构、场所的丙公司

D.依照外国法律成立且实际管理机构在境外,但在境内设立机构、场所的丁公司

答案:D

【解析】选项 A、B、C,依照中国法律成立,或实际管理机构在境内,均属于居民企业;选项 D,依照外国法律成立且实际管理机构在境外,但在境内设立机构、场所的企业,属于非居民企业。故选 D。

【多选题】根据企业所得税法律制度的规定,下列所得中,属于企业所得税征税对象的有( )。(2018 年)

A. 在中国境内设立机构、场所的非居民企业,其机构、场所来源于中国境内的所得

B. 居民企业来源于中国境外的所得

C. 居民企业来源于中国境内的所得

D. 在中国境内未设立机构、场所的非居民企业来源于中国境外的所得

答案:ABC

【解析】选项 A、B、C 符合题意,均属于企业所得税征税对象;选项 D 不符合题意,在中国境内未设立机构、场所的非居民企业,应就其来源于中国境内的所得征收企业所得税,来源于中国境外的所得,无须征税。故选 ABC。

【判断题】居民企业来源于中国境外的租金所得不征收企业所得税。( )(2018 年)

答案:×

【解析】居民企业应就其来源于中国境内、境外的所得征收企业所得税,因此其来源于中国境外的租金所得应征收企业所得税。故本题表述错误。

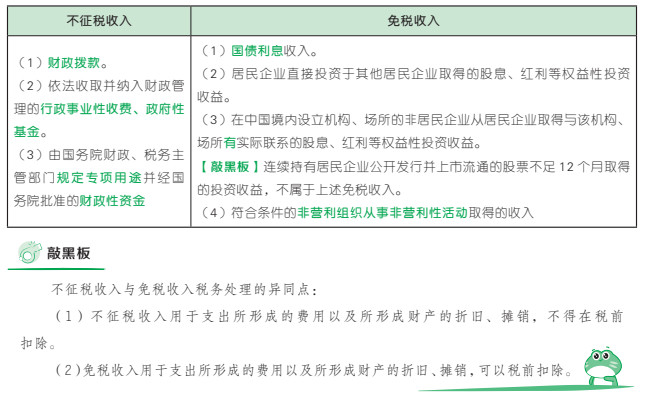

【考点 2】 企业所得税不征税收入与免税收入

【多选题】根据企业所得税法律制度的规定,下列各项中,属于不征税收入的有( )。(2020 年)

A. 国债利息收入

B. 居民企业直接投资于其他居民企业取得的投资收益

C. 财政拨款

D. 依法收取并纳入财政管理的行政事业性收费

答案:CD

【解析】选项 A、B 属于免税收入;选项 C、D属于不征税收入。故选 CD。

【单选题】根据企业所得税法律制度的规定,下列各项中,属于不征税收入的是( )。(2018 年)

A. 财政拨款

B. 国债利息收入

C. 接受捐赠收入

D. 转让股权收入

答案:A

【解析】选项 A 属于不征税收入;选项 B 属于免税收入;选项 C、D 属于应税收入。故选 A。

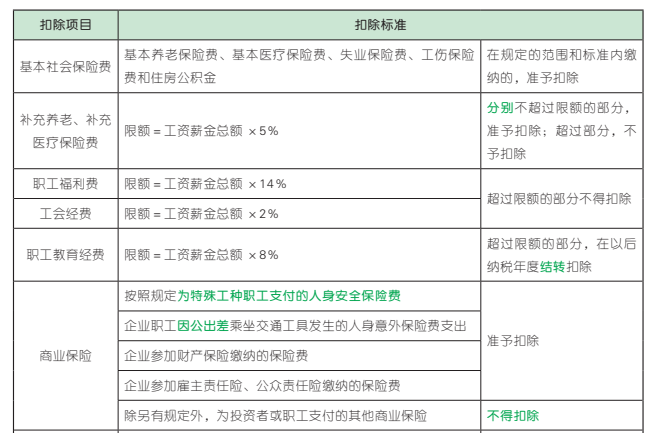

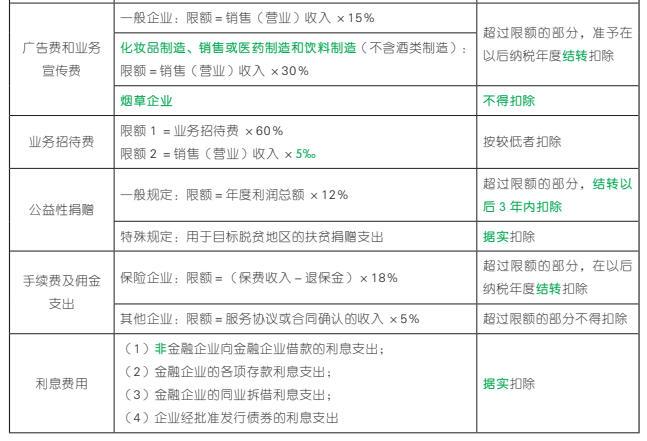

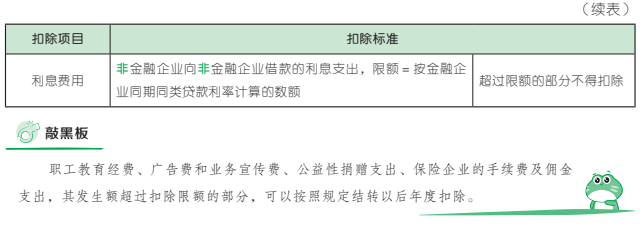

【考点 3】 企业所得税税前扣除标准

【多选题】根据企业所得税法律制度的规定,企业依照国务院有关主管部门或省级人民政府规定的范围和标准为职工缴纳的下列社会保险费中,在计算企业所得税应纳税所得额时准予扣除的有( )。(2020 年)

A. 基本养老保险费

B. 工伤保险费

C. 失业保险费

D. 基本医疗保险费

答案:ABCD

【解析】企业依照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的基本养老保险费(选项 A)、基本医疗保险费(选项 D)、失业保险费(选项 C)、工伤保险费(选项 B)等基本社会保险费和住房公积金,准予扣除。故选 ABCD。

【点拨】社会保险费和住房公积金是用人单位遵循国家政策的规定给予员工的保障性待遇,肯定是可以扣除的。

【单选题】2018 年甲企业实现利润总额 600万元,发生公益性捐赠支出 62 万元。上年度未在税前扣除完的符合条件的公益性捐赠支出12 万元。已知公益性捐赠支出在年度利润总额 12%以内的部分,准予扣除。计算甲企业2018 年度企业所得税应纳税所得额时,准予扣除的公益性捐赠支出是( )。(2019 年)

A. 84 万元

B. 72 万元

C. 62 万元

D. 74 万元

答案:B

【解析】公益性捐赠扣除限额= 600×12%=72(万元),待扣除的捐赠支出合计= 12(上年未扣除的)+ 62(本年发生的)= 74(万元),超过扣除限额 72 万元,因此 2018 年度准予扣除的公益性捐赠支出为 72 万元,未扣除的 2 万元结转以后 3年内在计算应纳税所得额时扣除。故选 B。

【点拨】如果题干中有扣除项目以前年份未扣除完的金额,先回想一下该项目是否能结转以后年度扣除,如果可以结转,再将结转的金额和本年发生的金额加在一起,与扣除限额相比,最终确定本年可以税前扣除的金额。

【判断题】职工因公出差乘坐交通工具发生的人身意外保险费支出,可以在计算企业所得税前进行扣除。( )(2019 年)

答案:√

【解析】企业职工因公出差乘坐交通工具发生的人身意外保险费支出,准予企业在计算应纳税所得额时扣除。故本题表述正确。

【考点 4】 企业所得税不得扣除项目

在计算应纳税所得额时,下列支出不得扣除:

1. 向投资者支付的股息、红利等权益性投资收益款项。

2. 企业所得税税款。

3. 税收滞纳金。

4. 罚金、罚款和被没收财物的损失。具体是指纳税人违反国家有关法律、法规规定,被有关部门处以的罚款,以及被司法机关处以的罚金和被没收的财物。

5. 超过规定标准的捐赠支出。

6. 赞助支出。具体是指企业发生的与生产经营活动无关的各种非广告性质支出。

7. 未经核定的准备金支出。具体是指不符合规定的各项资产减值准备、风险准备等准备金支出。

8. 企业之间支付的管理费。

9. 企业内营业机构之间支付的租金、特许权使用费。

10. 非银行企业内营业机构之间支付的利息。

11. 与取得收入无关的其他支出。

【多选题】根据企业所得税法律制度的规定,下列各项中,在计算企业所得税应纳税所得额时不得扣除的有( )。(2020 年)

A. 银行企业内营业机构之间支付的利息

B. 税收滞纳金

C. 被司法机关没收财物所造成的损失

D. 企业内部营业机构之间支付的租金

答案 :BCD

【解析】选项 A 不符合题意,“非”银行企业内营业机构之间支付的利息,不得税前扣除,银行企业内营业机构之间支付的利息可以按照规定在税前扣除;选项 B、C、D 均不得税前扣除。故选 BCD。

【多选题】根据企业所得税法律制度的规定,下列各项中,在计算企业所得税应纳税所得额时,不得扣除的有( )。(2019 年)

A. 罚金

B. 诉讼费用

C. 罚款

D. 税收滞纳金

答案:ACD

【解析】选项 A、C、D,计算企业所得税应纳税所得额时不得扣除;选项 B,允许税前扣除。故选 ACD。

【点拨】 罚金、罚款、税收滞纳金、没收财物等,都是企业因违反法律、法规而对其进行的处罚,如果国家一边处罚你,另一边又让你税前扣除,那岂不是打自己脸了?所以这类支出不得税前扣除。

【判断题】未经核定的准备金支出不能在企业所得税税前扣除。( )(2018 年)

答案:√

【点拨】不同企业提取准备金的标准不统一,操纵性较大,税务机关很难把控其合理性,所以未经核定的准备金,一律不得税前扣除。

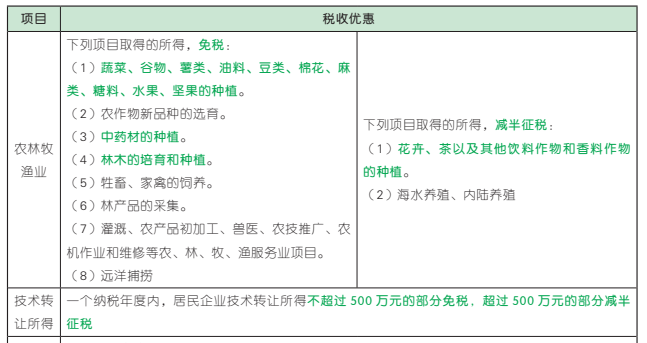

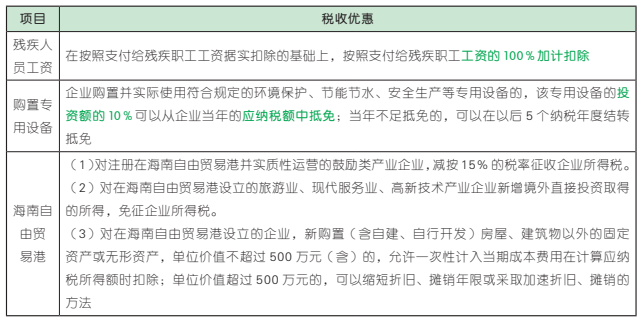

【考点 5】企业所得税税收优惠

【单选题】根据企业所得税法律制度的规定,企业从事下列项目的所得,减半征收企业所得税的是( )。(2019 年)

A. 蔬菜种植

B. 中药材种植

C. 谷物种植

D. 花卉种植

答案:D

【解析】选项 A、B、C,免征企业所得税;选项D,企业从事花卉、茶以及其他饮料作物和香料作物的种植取得的所得,减半征收企业所得税。故选 D。

【点拨】蔬菜、谷物、中药材,是居民日常生活所必需的,毕竟饿了要吃饭,病了要吃药,因此免税;而花卉、茶、香料等作物,是为了更高质量的生活,并不是生活必需品,所以是减税。

【判断题】企业种植蔬菜、粮食取得的所得,免征企业所得税。( )(2019 年)

答案:√

【解析】企业从事蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植取得的所得,免征企业所得税。故本题表述正确。

【单选题】甲公司 2021 年度为符合条件的小型微利企业,当年企业所得税应纳税所得额160 万元。已知小型微利企业按 20%的税率征收企业所得税。计算甲公司 2021 年度应缴纳企业所得税税额的下列算式中,正确的是( )。(2020 年,改编)

A. 160×12.5% ×20%= 4(万元)

B. 160×50% ×20%= 16(万元)

C. 100×12.5% ×20%+(160 - 100)×50% ×20%= 8.5(万元)

D. 160×20%= 32(万元)

答案:C

【解析】对小型微利企业年应纳税所得额不超过 100 万元的部分,减按 12.5%计入应纳税所得额;对年应纳税所得额超过 100 万元但不超过 300 万元的部分,减按 50%计入应纳税所得额。本题中,甲公司应缴纳企业所得 税 税 额 = 100×12.5 % ×20 % +(160 -100)×50% ×20%= 8.5(万元)。故选 C。

【点拨】注意是超过 100 万元的部分减按 50%计入应纳税所得额,而不是全额减按 50%。

【单选题】 甲公司为增值税一般纳税人,2019 年购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备,取得的增值税专用发票上注明金额 300万元、税额 39 万元。甲公司 2019 年度企业所得税应纳税所得额为 180 万元。甲公司享受应纳税额抵免的企业所得税优惠。已知企业所得税税率为 25%。甲公司 2019 年度应缴纳企业所得税税额为( )万元。(2021 年)

A. 18

B. 37.5

C. 15

D. 11.1

答案:C

【解析】企业购置并实际使用有关目录规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的 10% 可以从企业当年的应纳税额中抵免。甲公司 2019 年度应缴纳企业所得税= 180×25% - 300×10% = 15(万元)。故选 C。

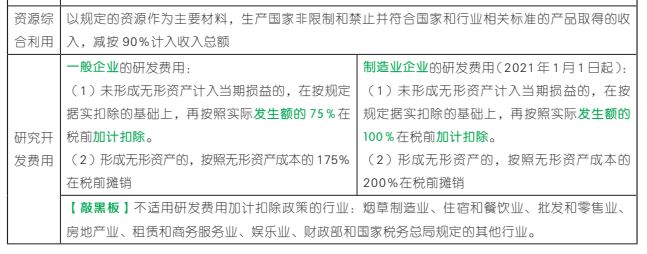

【多选题】根据企业所得税法律制度的规定,下列行业中,不适用研究开发费用税前加计扣除政策的有( )。(2019 年)

A. 房地产业

B. 住宿和餐饮业

C. 烟草制造业

D. 租赁和商务服务业

答案:ABCD

【点拨】不适用研发费用加计扣除的这些行业,往往是不涉及研发业务的;而烟草制造业,是受国家严格控制的,国家也不鼓励吸烟,因此就算有研发活动,也不能适用加计扣除。

今日学习完成

点击右上角小黄条

评论打卡即可

坚持每天学习

一起通过22年初级

22年新大纲查看

最新名师教材变动解析

新大纲双科可打印学习计划表

+

双科必背公式合集

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存下方二维码或截图,微信扫码进

马上入群学习吧

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类