2022.03.11

考试干货 · 来自于PC

2376

初会经济法 |

第五章 所得税法律制度

嗨喽!不知不觉3月份也即将过半~

各位会计人儿肯定也都心慌慌的了……

还没有看完基础资料,还没有刷题的同学看过来~

不管是经济法基础,还是实务部分的新版资料

均已上新!接下来课代表将带着大家,

一起将22年更新版金题测试过一遍

利用好【考点解析】+【练习】

考试必得60+++大家看完可以

点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

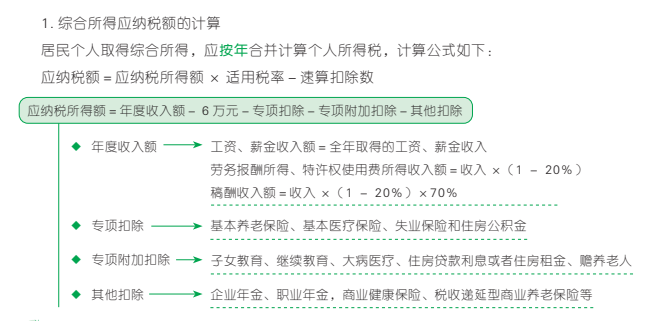

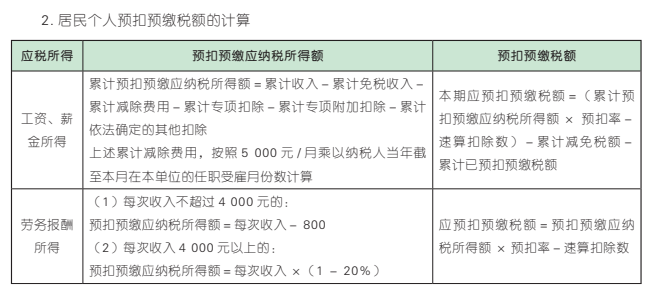

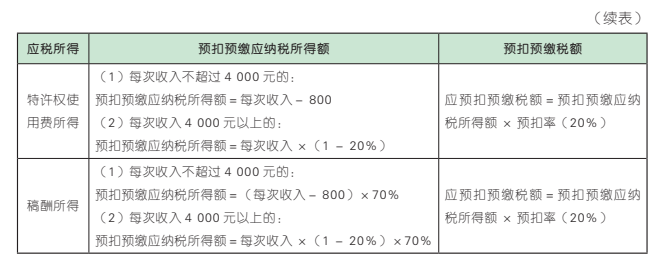

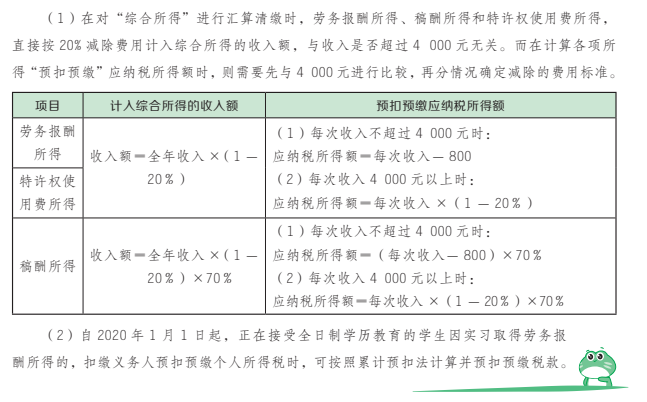

【考点 9】 居民个人综合所得应纳税额和预扣预缴税额的计算

【多选题】根据个人所得税法律制度的规定,下列属于综合所得专项附加扣除的有( )。(2021 年)

A. 上下班交通补助

B. 子女教育支出

C. 大病医疗支出

D. 购车贷款利息

答案:BC

【解析】专项附加扣除包括子女教育(选项 B)、继续教育、大病医疗(选项 C)、住房贷款利息、住房租金和赡养老人等支出。故选 BC。

【点拨】 记忆方法:“80 后”“90 后”目前的状况就是:上有老(赡养老人),下有小(子女教育),住房问题有点难(租房、房贷利息);社会竞争压力大,提升能力很关键(继续教育),身体是革命的本钱(大病医疗),健康才是最重要的。

【多选题】根据个人所得税法律制度的规定,下列各项中,属于 专项扣除 的有( )。(2019 年)

A. 基本医疗保险

B. 基本养老保险

C. 住房公积金

D. 首套住房贷款利息

答案:ABC

【解析】选项 A、B、C 符合题意,均属于专项扣除;选项 D 不符合题意,首套住房贷款利息属于专项附加扣除。故选 ABC。

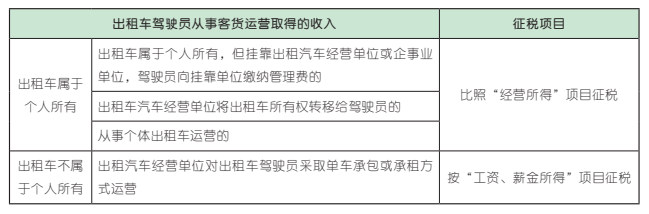

【考点 10】 经营所得

1. 经营所得征税范围

(1)一般规定

①个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得。

②个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得。

③个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得。

④个人从事其他生产、经营活动取得的所得。

(2)特殊规定

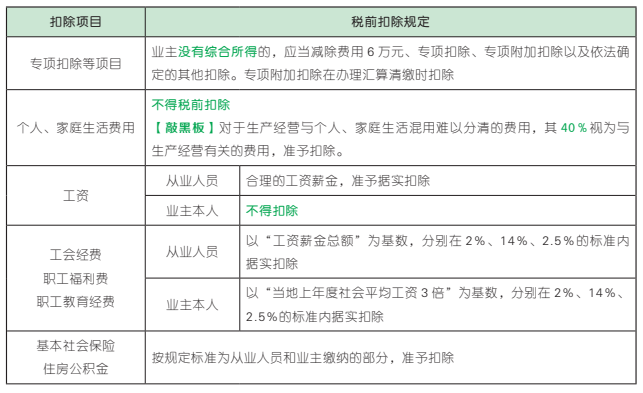

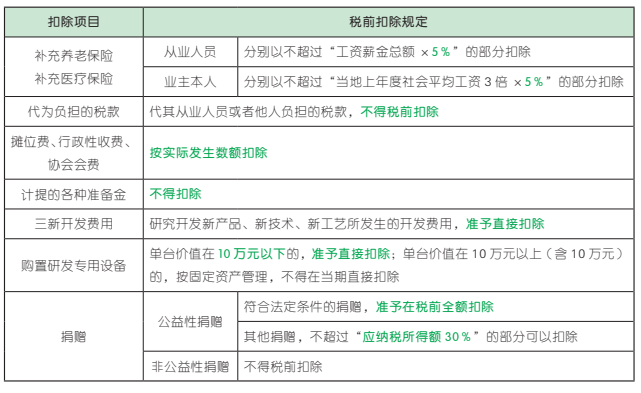

2. 个体工商户经营所得的税前扣除项目

3. 经营所得应纳税额的计算

(1)一般规定

应纳税额=应纳税所得额 × 适用税率-速算扣除数

应纳税额=(全年收入总额-成本-费用-税金-损失-其他支出-以前年度亏损)× 适用税率-速算扣除数

(2)税收优惠

自 2021 年 1 月 1 日至 2022 年 12 月 31 日,对个体工商户经营所得年应纳税所得额不超过100 万元的部分,在现行优惠政策的基础上,再减半征收个人所得税。

减免税额=(个体工商户经营所得应纳税所得额不超过 100 万元部分的应纳税额-其他政策 减免税额 × 个体工商户经营所得应纳税所得额不超过 100 万元部分 ÷ 经营所得 应纳税所得额)×(1 - 50%)

【单选题】根据个人所得税法律制度的规定,个体工商户的下列支出中,在计算经营所得个人所得税应纳税所得额时 准予扣除 的 是( )。(2021 年)

A. 税收滞纳金

B. 赞助支出

C. 在生产经营活动中发生的向金融企业借款的利息支出

D. 个人所得税税款

答案:C

【解析】选项 A、B、D,不得税前扣除;选项 C,个体工商户在生产经营活动中发生的向金融企业借款的利息支出,准予扣除。故选 C。

【单选题】根据个人所得税法律制度的规定,个体工商户的下列支出中,在计算经营所得应纳税所得额时, 不得扣除 的是( )。(2019 年)

A. 按规定缴纳的财产保险费

B. 实际支付给从业人员的合理的工资薪金支出

C. 合理的劳动保护支出

D. 非广告性的赞助支出

答案:D

【解析】选项 A、B、C 均准予在税前扣除;选项 D 不得在税前扣除。故选 D。

【单选题】个体工商户李某 2016 年度取得营业收入 200 万元,当年发生业务宣传费 25 万元,上年度结转未扣除的业务宣传费 15 万元。已知业务宣传费不超过当年营业收入 15%的部分,准予扣除。个体工商户李某在计算当年个人所得税应纳税所得额时,允许扣除的业务宣传费为( )万元。(2017 年)

A. 15

B. 25

C. 30

D. 40

答案:C

【解析】(1)上年度结转未扣除的业务宣传费15 万元可以在本年扣除。(2)业务宣传费的税前扣除限额=年营业收入 ×15%= 200×15%=30(万元)。(3)实际待扣除的业务宣传费 40万元(25 + 15)>扣除限额 30 万元,即允许税前扣除的业务宣传费为 30 万元。故选 C。

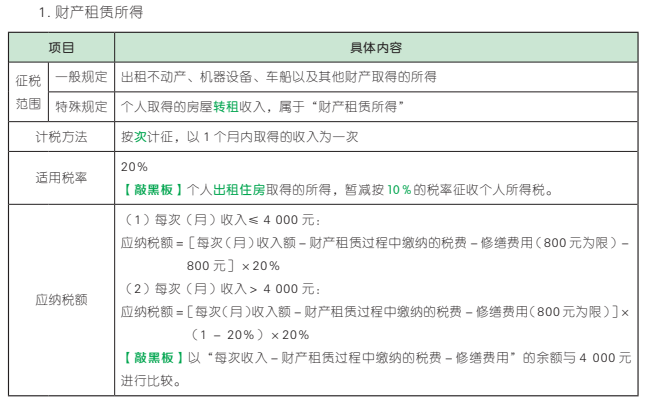

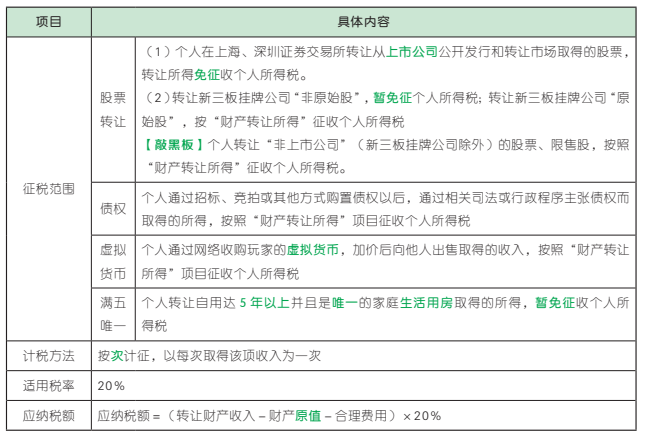

【考点 11】 财产租赁所得与财产转让所得

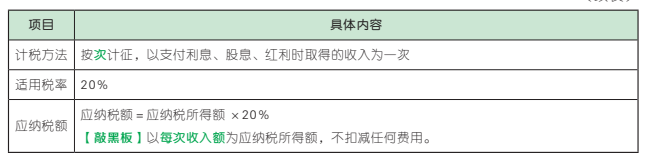

【单选题】根据个人所得税法律制度的规定,下列各项中,以一个月内取得的收入为一次的是( )。(2019 年)

A. 利息、股息、红利所得

B. 偶然所得

C. 财产租赁所得

D. 财产转让所得

答案:C

【解析】选项 A 不符合题意,以支付利息、股息、红利时取得的收入为一次;选项 B、D 不符合题意,以每次取得该项收入为一次;选项 C 符合题意,以一个月内取得的收入为一次。故选 C。

【单选题】根据个人所得税法律制度的规定,下列各项中,暂减按 10%税率征收个人所得税的是( )。(2017 年)

A. 周某出租机动车取得的所得

B. 夏某出租住房取得的所得

C. 林某出租商铺取得的所得

D. 刘某出租电子设备取得的所得

答案:B

【解析】四个选项均属于财产租赁所得,其中选项 A、C、D,适用税率 20%;选项 B,暂减按 10%的税率征收个人所得税。故选 B。

【单选题】2017 年 9 月王某出租自有住房取得租金收入 6 000 元,房屋租赁过程中缴纳的税费 240 元,支付该房屋的 修缮费 1 000元。已知个人出租住房个人所得税税率暂减按10%,每次收入 4 000 元以上的,减除 20%费用。计算王某当月出租住房应缴纳个人所得税税额的下列算式中,正确的是( )。(2018 年)

A.(6 000 - 240 - 800)×10%= 496(元)

B.(6 000- 240- 1 000)×10%= 476(元)

C.(6 000 - 240 - 1 000)×(1 - 20%)×10%= 380.80(元)

D.(6 000 - 240 - 800)×(1 - 20%)×10%= 396.80(元)

答案:D

【解析】(1)房屋租赁期间发生的修缮费用准予税前扣除,每次扣除限额为 800 元,超过部分可以结转下次继续扣除,从而排除选项 B、C;

(2)租金收入 6 000 元扣除房屋租赁过程中缴纳的税费 240 元、修缮费 800 元后的余额为 4 960元,大于 4 000 元,应当减除 20% 的费用,从而排除 A 选项;(3)王某当月出租住房应缴纳个人所得税税额=(6 000 - 240 - 800)×(1 -20%)×10%= 396.80(元)。故选 D。

【判断题】个人通过网络收购玩家的虚拟货币,加价后向他人出售取得的收入,不征收个人所得税。( )。(2017 年)

答案:×

【解析】个人通过网络收购玩家的虚拟货币,加价后向他人出售取得的收入,按照“财产转让所得”项目征收个人所得税。故本题表述错误。

【单选题】2018 年 11 月,林某将一套三年前购入的普通住房出售,取得收入 160 万元,原值 120 万元,售房过程中发生合理费用 0.5万元。已知财产转让所得个人所得税税率为20%,计算林某出售该住房应缴纳个人所得税税额的下列算式中, 正 确 的是( )。(2019 年)

A.(160 - 120 - 0.5)×20%= 7.9(万元)

B. 160×(1 - 20%)×20%= 25.6(万元)

C.(160 - 120)×20%= 8(万元)

D.(160 - 0.5)×20%= 31.9(万元)

答案:A

【解析】 财产转让所得=(收入总额-财产原 值 - 合 理 费 用)×20 % =(160 - 120 -0.5)×20%= 7.9(万元)。故选 A。

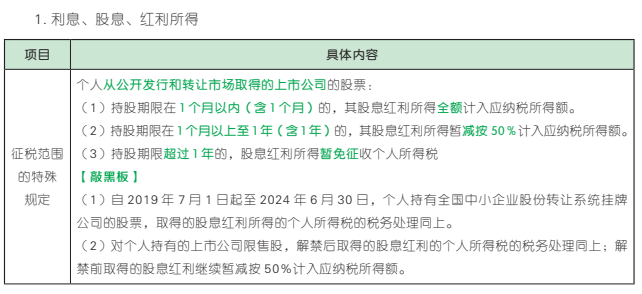

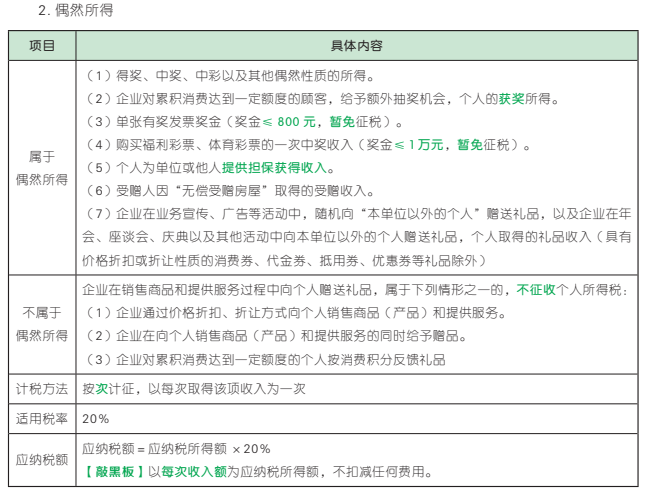

【考点 12】 利息、股息、红利所得与偶然所得

【单选题】居民个人刘某购买福利彩票取得中奖所得 40 000 元,通过非营利组织向公益慈善事业捐赠 10 000 元。已知偶然所得适用个人所得税税率 20%,则刘某应缴纳个人所得税( )元。(2021 年)

A.2 000

B.5 600

C.6 000

D.8 000

答案:C

【解析】 个人通过境内的公益性社会组织、国家机关向教育、扶贫、济困等公益慈善事业的捐赠,捐赠额不超过应纳税所得额 30% 的部分,准予税前扣除。本题中,捐赠扣除限额=40 000×30% = 12 000(元),实际捐赠 10 000元,未超过扣除限额,因此可以全额扣除。刘某应缴纳个人所得税=(40 000 - 10 000)×20% = 6 000(元)。故选 C。

【判断题】个人为单位提供担保获得收入,按“偶然所得”项目计算缴纳个人所得税。( )(2021 年)

答案:√

【单选题】王某购买福利彩票取得奖金 50 000元,将其中 20 000 元直接捐赠给灾区灾民。已知偶然所得适用个人所得税税率 20%。计算王某购买福利彩票奖金应缴纳个人所得税税额的下列算式中,正确的是( )。(2020年,改编)

A.(50 000 - 10 000)×20%= 8 000(元)

B. 50 000×20%= 10 000(元)

C.(50 000 - 50 000×30%)×20%=7 000(元)

D.(50 000 - 20 000)×20%= 6 000(元)

答案:B

【解析】王某取得福利彩票奖金超过 1 万元,应按“偶然所得”项目缴纳个人所得税;直接捐赠给灾区的支出不能税前扣除。王某取得的福利彩票奖金应缴纳个人所得税税额= 50 000×20%= 10 000(元)。故选 B。

【单选题】2018 年 10 月,李某购买福利彩票,取得一次中奖收入 3 万元,购买彩票支出400 元。已知偶然所得适用个人所得税税率20%,计算李某中奖收入应缴纳个人所得税税额的下列算式中,正确的是( )。(2019 年)

A. 30 000×(1 - 20%)×20%= 4 800(元)

B.(30 000 - 400)×20%= 5 920(元)

C.(30 000 - 400)×(1 - 20%)×20%=4 736(元)

D. 30 000×20%= 6 000(元)

答案:D

【解析】偶然所得以“每次收入额”为应纳税所得额,不扣减任何费用。故选 D。

今日学习完成

点击右上角小黄条

评论打卡即可

坚持每天学习

一起通过22年初级

22年新大纲查看

最新名师教材变动解析

新大纲双科可打印学习计划表

+

双科必背公式合集

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存下方二维码或截图,微信扫码进

马上入群学习吧

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类