2022.03.14

考试干货 · 来自于PC

2220

哈喽,各位会计人儿~3月了!3月了!这个月就正式进入强化阶段,大家的【公式】部分练得怎么样啦?还是觉得烧脑吗?没关系,瓜瓜兔给你做公式的专项练习!

瓜瓜兔将持续更新初会公式知识点及练习题!

大家学完记得点击右上方黄色小卡片

评论“学习打卡”哦~

留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。

(一)利润分配

1. 利润分配的顺序

2. 关于利润分配的公式

(1)可供分配的利润=当年实现的净利润(净亏损)+年初未分配利润(-年初未弥补亏损)+ 其他转入

(2)可供投资者分配的利润=可供分配的利润-提取的盈余公积

(3)年末未分配利润=可供投资者分配的利润-向投资者分配的利润

3. 关于利润分配的账务处理

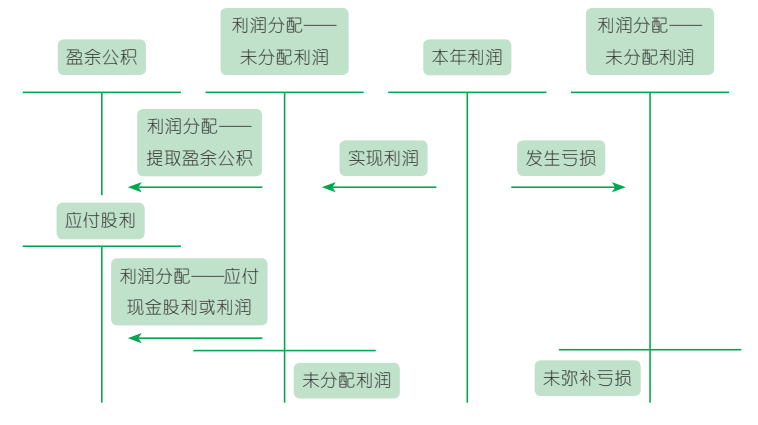

(1)年度终了,企业应将全年实现的净利润进行结转:

借:本年利润

贷:利润分配——未分配利润

净亏损作相反分录。

(2)结转利润分配其他明细科目余额至未分配利润:

借:利润分配——未分配利润

贷:利润分配——提取法定盈余公积等明细科目

相关流程图如下:

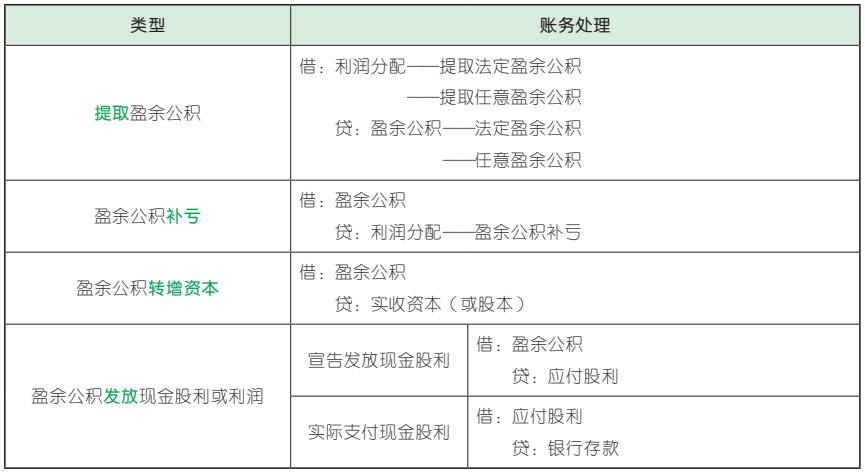

(二)盈余公积

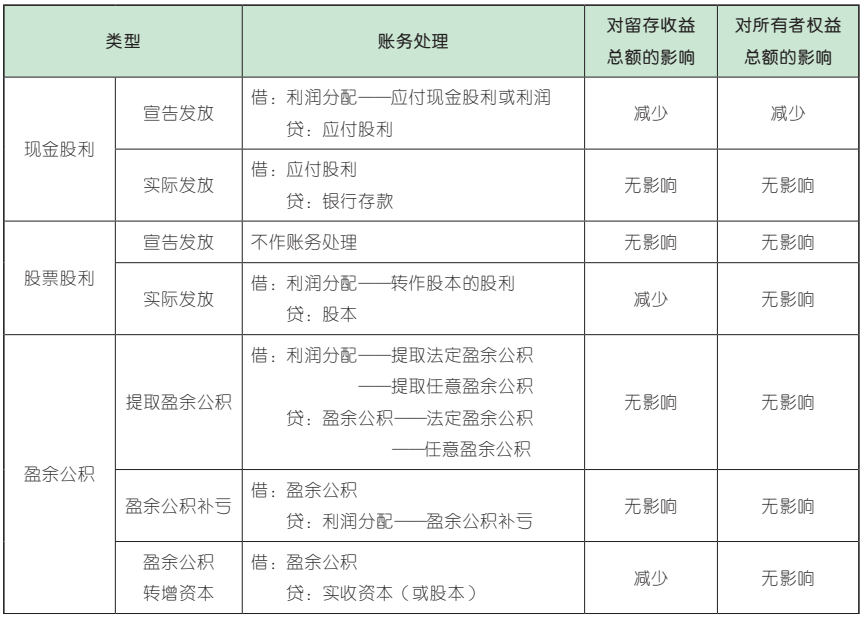

(三)所有者权益的相关会计处理对所有者权益总额及留存收益总额的影响

(敲黑板)

(1)所有者权益包括:实收资本(或股本)、资本公积、其他综合收益、专项储备、留存收益、其他权益工具。留存收益包括:盈余公积、未分配利润。

(2)所有者权益内部的增减变动项目有:资本公积转增资本、提取盈余公积、盈余公积补亏、盈余公积转增资本等。

1、【单选】2017 年年初“利润分配——未分配利润”科目贷方余额为 20 万元,2017 年实现净利润 200 万元,提取法定盈余公积比例为 10%,则 2017 年提取法定盈余公积( )万元。(2018 年)

A. 18 B. 20

C. 22 D. 2

B

【解析】公司制企业应按净利润(减弥补以前年度亏损)的 10% 提取法定盈余公积。由于2017 年年初“利润分配——未分配利润”科目贷方余额为 20 万元,即无以前年度亏损。则2017 年应提取的法定盈余公积= 200×10% =20(万元)。故选 B。

【点拨】提取法定盈余公积的规则(“不管盈余,只管亏损”):

年初未分配利润为正→提取法定盈余公积=本年实现的净利润 × 提取比例年初未分配利润为负→本年实现的净利润弥补以前年度亏损→提取法定盈余公积=弥补亏损后的净利润 × 提取比例

2、【单选】甲上市公司 2017 年 1 月 1 日,所有者权益构成情况如下:股本 1 500 万元,资本公积 100 万元,盈余公积 300 万元,未分配利润 400 万元。2017 年度实现利润总额200 万元,按 10%和 5%分别提取法定盈余公积和任意盈余公积。向投资者分配现金股利80 万元,企业所得税税率 25%。假定不存在纳税调整事项及其他因素,甲上市公司 2017年 12 月 31 日 未分配利润 为( )万元。

(2018 年)

A. 527.5 B. 447.5

C. 550 D. 607.5

B

【解析】2017 年度实现的净利润=利润总额-所得税费用= 200 - 200×25% = 150(万元);以净利润为基数提取盈余公积,则本年提取的盈余公积= 150×(10% + 5%)= 22.5(万元),年末未分配利润=年初未分配利润+本年实现的净利润-提取的盈余公积-向投资者分配的现金股利= 400 + 150 - 22.5 - 80 = 447.5(万元)。故选 B。

【点拨】年末未分配利润=当年实现的净利润(净亏损)+年初未分配利润(-年初未弥补亏损)+其他转入-提取的盈余公积-向投资者分配的利润

3、【多选】某公司年初“利润分配——未分配利润”科目贷 方余额为 700 000 元,本年实现净利润 5 000 000 元,本年提取法定盈余公积 500 000 元,宣告分配现金股利 1 000 000元。不考虑其他因素,该公司当年结转本年利润及其分配的会计处理,正确的有( )。(2019 年)

A. 结转本年实现的净利润时:

借:利润分配——未分配利润 5 000 000

贷:本年利润 5 000 000

B. 结转“利润分配”科目所属明细科目余额时:

借:利润分配——提取法定盈余公积 500 000

——应付现金股利或利润 1 000 000

贷:利润分配——未分配利润 1 500 000

C. 结转本年实现的净利润时:

借:本年利润 5 000 000

贷:利润分配——未分配利润 5 000 000

D. 结转“利润分配”科目所属明细科目余额时:

借:利润分配——未分配利润 1 500 000

贷:利润分配——提取法定盈余公积 500 000

——应付现金股利或利润 1 000 000

CD

【解析】“本年利润”科目,核算企业本年度实现的净利润(或净亏损)。年度终了,企业应将“本年利润”科目的余额转入“利润分配——未分配利润”科目。如果本年利润为贷方余额(实现净利润),则借记“本年利润”科目,贷记“利润分配——未分配利润”科目;结转“利润分配”所属明细科目余额时,借记“利润分配——未分配利润”科目,贷记“利润分配——提取法定盈余公积”“利润分配——应付现金股利或利润”科目。故选 CD。

【点拨】 利润分配——未分配利润相关结转规定:

(1)本年实现净利润,借记“本年利润”科目,贷记“利润分配——未分配利润”科目,本年发生净亏损时借贷方相反;

(2)结转利润分配所属明细科目余额时,只有一个方向,即借记“利润分配——未分配利润”科目,贷记利润分配所属明细科目。

4、【单选】某公司年初未分配利润为 1 000 万元,盈余公积为 500 万元;本年实现净利润5 000 万元,分别提取法定盈余公积 500 万元、任意盈余公积 250 万元,宣告发放现金股利 500 万元。不考虑其他因素,该公司年末留存收益为( )万元。(2016 年)

A. 5 250 B. 6 000

C. 6 500 D. 5 750

B

【解析】年末留存收益=年末未分配利润+年末盈余公积=(年初未分配利润+本年实现的净利润-提取的盈余公积-向投资者分配的现金股利)+年末盈余公积=(1 000 + 5 000 -750 - 500)+(500 + 750)= 6 000(万元)。故选 B。

【点拨】本题还可以从所有者权益项目变动对留存收益的影响入手,本题中本年实现净利润会使留存收益增加,提取盈余公积不影响留存收益总额,宣告发放现金股利会使留存收益减少。因此年末留存收益=年初留存收益+本年的变动额=(1 000 + 500)+(5 000 -500)= 6 000(万元)。

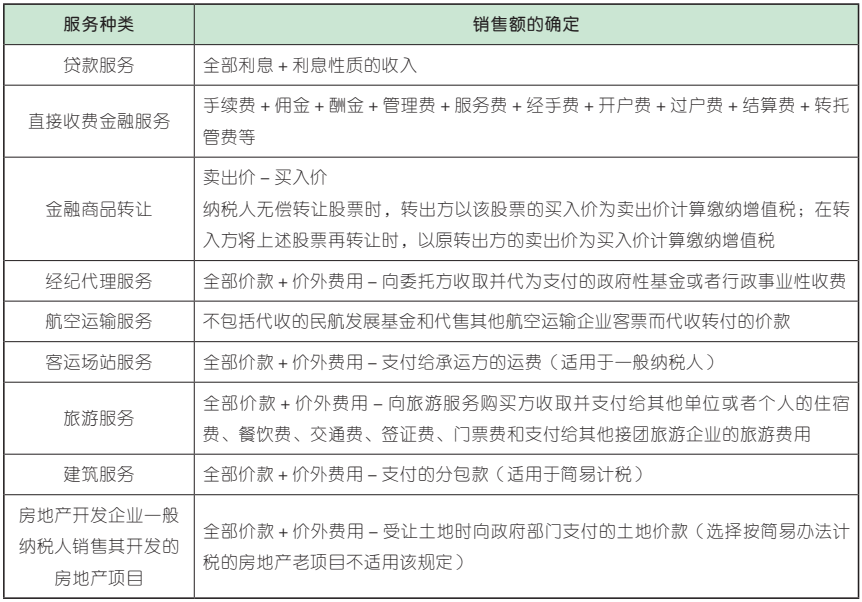

1. 销售额确定的一般规定

销售额=全部价款+价外费用

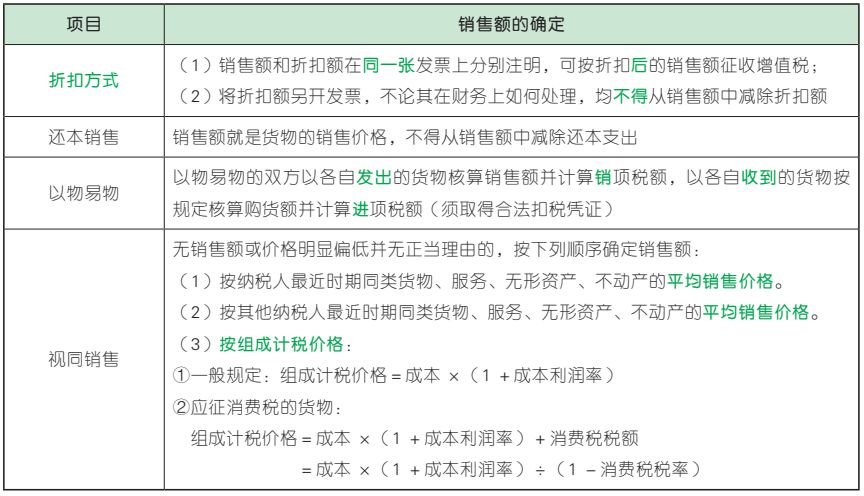

2. 特殊销售方式下销售额的确定

3.“营改增”行业销售额的规定

1、【单选】甲商场为增值税一般纳税人,2019 年 7 月销售货物取得 含增值税 销售额101.7 万元,销售餐饮服务取得 含增值税销售额 21.2 万元。已知销售货物增值税税率为13%,销售餐饮服务增值税税率为 6%。计算甲商场当月增值税销项税额的下列算式中,正确的是( )。(2020 年)

A. 101.7÷(1 + 13%)×13% + 21.2÷(1 +6%)×6% = 12.9(万元)

B. 101.7÷(1 + 13%)×13% + 21.2×6% =12.972(万元)

C. 101.7×13% + 21.2×6% = 14.493(万元)

D. 101.7×13% + 21.2÷(1 + 6%)×6% =14.421(万元)

A

【解析】甲商场既销售货物又销售服务,且不在一项销售行为中,属于兼营行为,应当分别核算销项税额。甲商场当月增值税销项税额=101.7÷(1 + 13%)×13% + 21.2÷(1 + 6%)×6% = 12.9(万元)。故选 A。

2、【单选】甲公司为增值税一般纳税人,本月将一批新研制的产品赠送给老顾客使用,甲公司并无同类产品销售价格,其他公司也无同类货物。已知该批产品的生产成本为 100 000元,成本利润率为 10%,新产品适用的增值税税率为 13%。则甲公司本月视同销售的增值税销项税额为( )元。(2020 年)

A. 13 000 B. 18 500

C. 14 300 D. 18 888

C

【解析】甲公司将新研制的产品赠送给老顾客,应视同销售,由于无同类产品销售价格,此处应按组成计税价格来计算增值税。组成计税价格=成本 ×(1 +成本利润率)。本题中, 甲公司销项税额 = 100 000×(1 +10%)×13% = 14 300(元)。故选 C。

3、【单选】甲公司为增值税一般纳税人,2019 年 6 月采取折扣方式销售货物一批,该批货物不含税销售额 90 000 元,折扣额 9 000元,销售额和折扣额在同一张发票上分别注明。已知增值税税率为 13%。甲公司当月该笔业务增值税销项税额的下列计算中,正确的是( )。(2018 年,改编)

A.(90 000 - 9 000)÷(1 + 13%)×13%=9 318.58(元)

B. 90 000×13%= 11 700(元)

C. 90 000×(1 + 13%)×13%= 13 221(元)

D.(90 000 - 9 000)×13%= 10 530(元)

D

【解析】销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税。本题中,甲公司该笔业务增值税销项税额=(90 000 -9 000)×13% = 10 530(元)。故选 D。

4、【单选】甲服装厂为增值税一般纳税人,2021 年 9 月销售连衣裙 600 件,取得不含税收入 180 000 元,同时赠送打底衫 300 件。该款打底衫的市场价格为不含税 100 元 / 件,成本为 60 元 / 件,成本利润率为 10%。已知增值税税率为 13%。甲服装厂当月该笔业务增值税销项税额的下列计算中,正确的是( )。

A.180 000×13% + 60×300×(1 + 10%)×13% = 25 974(元)

B.180 000×13% + 60×300×13% =25 740(元)

C.180 000×13% + 300×100×13% =27 300(元)

D.180 000×13% = 23 400(元)

【答案】C

【解析】将货物无偿赠送给他人,应视同销售缴纳增值税;由于有市场销售价格,此处应按照市场销售价格计算赠送打底衫的销项税额。甲服装厂当月该笔业务增值税销项税额= 180 000×13% + 300×100×13% = 27 300(元)。故选 C。

咱们下期见~

22年初会预习备考群

入群和上万人一起轻松备考!

保存下方二维码或截图,微信扫码进

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类