2022.03.16

考试干货 · 来自于PC

1062

哈喽,各位会计人儿~3月了!3月了!这个月就正式进入强化阶段,大家的【公式】部分练得怎么样啦?还是觉得烧脑吗?没关系,瓜瓜兔给你做公式的专项练习!

瓜瓜兔将持续更新初会公式知识点及练习题!

大家学完记得点击右上方黄色小卡片

评论“学习打卡”哦~

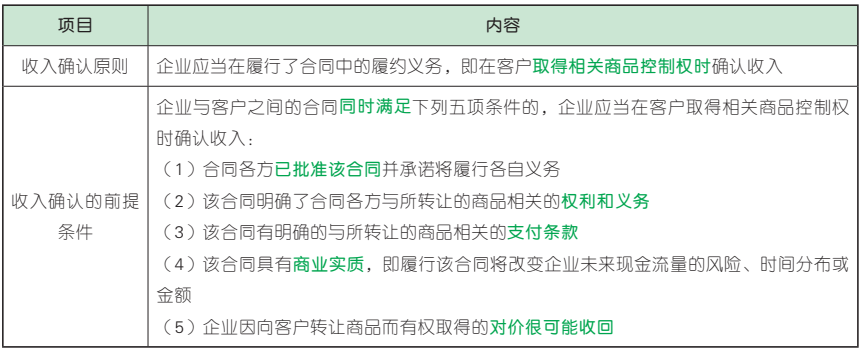

1. 收入的确认原则和前提条件

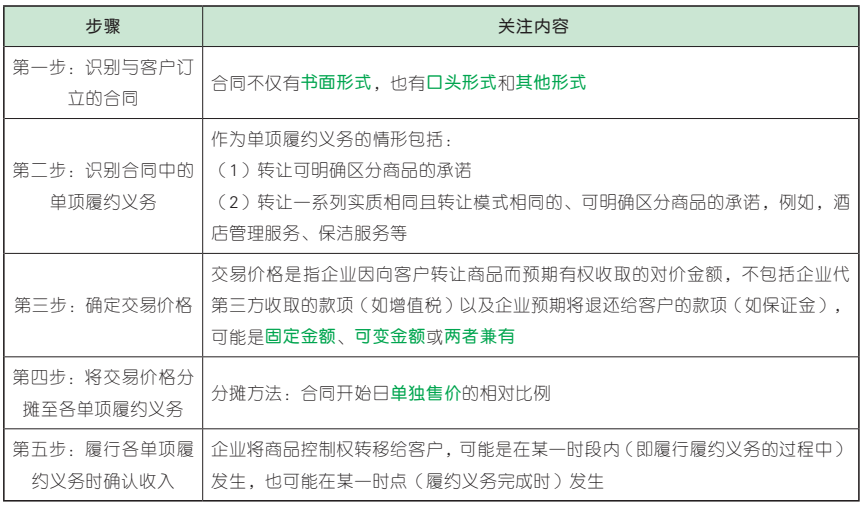

2. 收入确认和计量的步骤

(敲黑板)

收入确认和计量的步骤中,第一、第二、第五步主要与收入的确认有关,第三、第四步主要与收入的计量有关。

1、【单选】甲公司向乙公司销售 M、N 两种产品,合同总价 3 万元(不含税),M、N 产品的单独售价分别为 2.2 万元、1.1 万元。该合同包含两项履约义务,不考虑其他因素,按照交易价格的分摊原则,则 M 产品应分摊的交易价格为( )万元。(2020 年)

A. 1 B. 2

C. 1.1 D. 2.2

B

【解析】M 产品应分摊的交易价格= 3×2.2/(2.2 + 1.1)= 2(万元)。故选 B。

【点拨】当合同包含的履约义务不止一项时,企业应当在合同开始日,按照各单项履约义务所承诺商品的单独售价(企业向客户单独销售商品的价格)的相对比例,将交易价格分摊至各单项履约义务。

2、【单选】甲公司与乙公司签订了一项产品生产合同,合同价款为 10 万元,工期为 30天。同时,乙公司承诺,甲公司若提前 10 天完成生产,将给予甲公司 0.5 万元奖励。甲公司根据历史经验推测提前 10 天完工的概率为90%,则甲公司应当确定的交易价格为( )万元。

A. 0 B. 10

C. 10.45 D. 10.5

【答案】D

【解析】10 天内完工的概率为 90%,则甲公司预期有权收取的对价包括固定金额 10万元和可变金额 0.5 万元两部分,则甲公司应当确定的交易价格为 10.5 万元。故选 D。

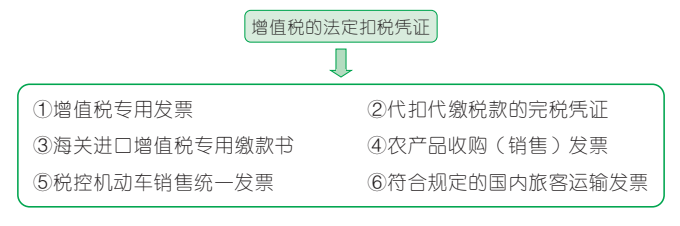

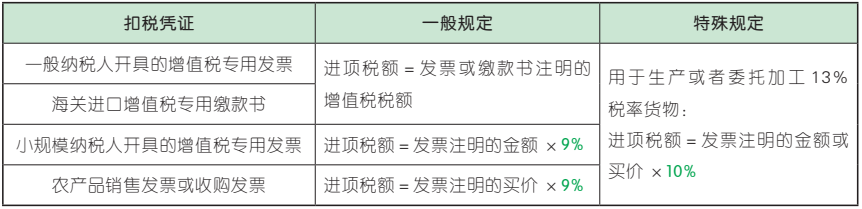

1. 准予抵扣的进项税额

(1)扣税凭证。

(2)农产品进项税额的确定。

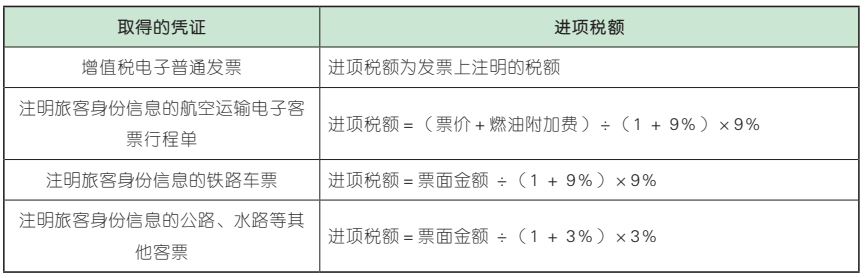

(3)购进国内旅客运输服务未取得增值税专用发票的,暂按照以下规定确定进项税额。

2. 不得抵扣的进项税额

(1)用于简易计税方法的计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产。

(2)非正常损失项目。

非正常损失是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形。下列与非正常损失项目对应的进项税额,不得抵扣:

①非正常损失的购进货物,以及相关的劳务和交通运输服务。

②非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务。

③非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

④非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

(3)购进的贷款服务、餐饮服务、居民日常服务和娱乐服务。

(4)纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等。

(5)一般纳税人兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额的,按下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=当期无法划分的全部进项税额 ×(当期简易计税方法计税项目销售额+ 免征增值税项目销售额)÷ 当期全部销售额

(6)有下列情形之一的,不得抵扣进项税额,也不得使用增值税专用发票:

①一般纳税人会计核算不健全,或者不能够提供准确税务资料的。

②纳税人销售额超过小规模纳税人标准,未申请办理一般纳税人认定手续的。

(7)财政部和国家税务总局规定的其他情形。

(敲黑板)

(1)如果发生合理损耗或因不可抗力致使货物、不动产毁损,其进项税额可以抵扣。

(2)判断进项税额是否可以抵扣主要看两个条件:一看是否取得相应凭证;二看用于什么项目,例如,用于免征增值税项目则不得抵扣。

1、【单选】甲公司为增值税一般纳税人,2019 年 7 月从小规模纳税人乙公司购进一批农产品,用于生产食用植物油,取得增值税专

用发票注明金额 10 000 元、税额 300 元。甲公司购进的该批农产品当月申报抵扣进项税额。已知农产品扣除率为 9%。甲公司当月购进该批农产品准予抵扣的进项税额为( )。(2021 年)

A.900 元 B.300 元

C.873 元 D.927 元

A

【解析】购进农产品从小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和 9% 的扣除率计算进项税额。因此甲公司当月购进该批农产品准予抵扣的进项税额=发票注明的金额 ×9% = 10 000×9% = 900(元)。故选 A。

2、【大选】甲公司为增值税一般纳税人,外购4 台中央空调,单价相等,取得的增值税专用发票上注明的增值税税额合计 24 万元。其中一台用于办公楼,一台用于仓库,一台用于生产车间,一台用于职工食堂。甲公司购进中央空调准予抵扣的增值税进项税额为( )万元。(2020 年)

A. 24÷4×1 = 6

B. 24÷4×2 = 12

C. 24÷4×3 = 18

D. 24÷4×4 = 24

C

【解析】外购中央空调用于办公楼、仓库、生产车间的,进项税额准予抵扣;外购中央空调用于职工食堂,属于外购货物用于集体福利的情形,进项税额不得抵扣。甲公司准予抵扣的增值税进项税额= 24÷4×3 = 18(万元)。故选 C。

3、【单选】甲厂为增值税一般纳税人,2021 年 9 月销售应税产品取得含税销售额113 万元,销售免税产品取得销售额 50 万元。当月购入生产用原材料一批,取得增值税专用发票上注明增值税税额 6.5 万元,应税产品与免税产品无法划分耗料情况。已知销售货物适用税率为 13%,则甲厂当月应纳增值税为( )万元。

A. 8.46 B. 8.67

C. 6.5 D. 13

【答案】B

【解析】纳税人兼营简易计税方法计税项目、免税项目而无法准确划分不得抵扣的进项税额,按公式计算:不得抵扣的进项税额=当期无法划分的全部进项税额 ×(当期免税项目销售额+当期简易计税方法计税项目销售额)÷ 当期全部销售额,则本题中,甲厂不得抵扣的进项税额=6.5×50÷[113÷(1 + 13%)+ 50]=2.17(万元),应 纳 税 额 = 113÷(1 +13%)×13%-(6.5 - 2.17)= 8.67(万元)。故选 B。

【点拨】本题计算过程看起来有点绕,但其本质就是依据免税产品收入、应税产品收入占总收入的比例,分别计算不得抵扣和准予抵扣的进项税额。本题也可直接计算准予抵扣的进项税额,准予抵扣的进项税额 = 6.5×113÷(1 + 13%)÷[113÷(1 + 13%)+ 50]= 4.33(万元),当月应纳增值税= 113÷(1 + 13%)×13% - 4.33 = 8.67(万元)。

咱们下期见~

22年初会预习备考群

入群和上万人一起轻松备考!

保存下方二维码或截图,微信扫码进

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类