2022.03.22

考试干货 · 来自于PC

1742

初会实务 | 金题能力测试

第七章 收入、费用和利润

嗨喽!不知不觉3月份已经过半~

各位会计人儿肯定也都心慌慌的了……

还没有看完基础资料,还没有刷题的同学看过来~

不管是经济法基础,还是实务部分的新版资料

均已上新!接下来课代表将带着大家,

一起将22年更新版金题测试过一遍

利用好【考点解析】+【金题练习】

考试必得60+++大家看完可以

点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

【考点 1】 接受投资形成的实收资本或股本

【单选题】甲公司向乙公司销售 M、N 两种产品,合同总价 3 万元(不含税),M、N 产品的单独售价分别为 2.2 万元、1.1 万元。该合同包含两项履约义务,不考虑其他因素,按照交易价格的分摊原则,则 M 产品应分摊的交易价格为( )万元。(2020 年)

A. 1

B. 2

C. 1.1

D. 2.2

答案:B

【解析】M 产品应分摊的交易价格= 3×2.2/(2.2 + 1.1)= 2(万元)。故选 B。

【点拨】当合同包含的履约义务不止一项时,企业应当在合同开始日,按照各单项履约义务所承诺商品的单独售价(企业向客户单独销售商品的价格)的相对比例,将交易价格分摊至各单项履约义务。

【考点 2】 某一时段内履行履约义务 VS 某一时点履行履约义务

企业应当根据实际情况,首先判断履约义务是否满足在某一时段内履行的条件,如不满足,则该履约义务属于在某一时点履行的履约义务。

1. 某一时段内履行履约义务

2. 某一时点履行履约义务

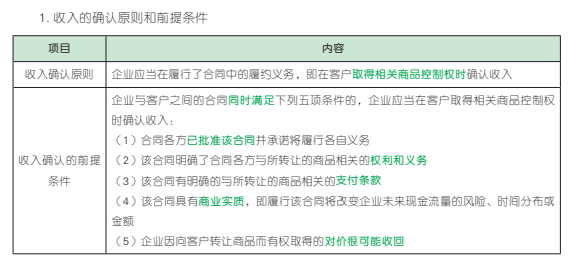

属于在某一时点履行的履约义务,企业应当在客户取得相关商品控制权时确认收入。在判断客户是否已取得商品控制权时,企业应当综合考虑下列迹象:

(1)企业就该商品享有现时收款权利,即客户就该商品负有现时付款义务;

(2)企业已将该商品的法定所有权转移给客户,即客户已拥有该商品的法定所有权;

(3)企业已将该商品实物转移给客户,即客户已占有该商品实物;

(4)企业已将该商品所有权上的主要风险和报酬转移给客户,即客户已取得该商品所有权

上的主要风险和报酬;

(5)客户已接受该商品;

(6)其他表明客户已取得商品控制权的迹象。

【单选题】甲公司于 2020 年 10 月 5 日签订一项安装服务合同,合同期为 8 个月,合同总收入为 200 万元,已经预收 80 万元,余款在安装完成时收取。至 2020 年 12 月 31 日甲公司已发生的安装成本为 75 万元,预计完成劳务还将发生成本 45 万元,该安装服务属于在某一时段内履行的履约义务。甲公司按照实际发生的成本占估计总成本的比例确定履约进度。不考虑增值税及其他因素,则甲公司2020 年应确认的营业收入为( )万元。(2021 年)

A. 200

B. 125

C. 80

D. 75

答案:B

【解析】对于某一时段内履行的履约义务,履约进度能够合理确定的,企业应当按照履约进度确认收入,2020 年 12 月 31 日,甲公司的履约进度= 75÷(75 + 45)×100%= 62.5%,甲公司应确认营业收入= 200×62.5%= 125(万元)。故选 B。

【判断题】当履约进度不能合理确定时,企业已经发生的成本预计能够得到补偿的,应当按照已经发生的成本金额确认收入,直到履约进度能够合理确定为止。( )(2021 年)

答案:√

【解析】当履约进度不能合理确定时,企业已经发生的成本预计能够得到补偿的,应当按照已经发生的成本金额确认收入,直到履约进度能够合理确定为止。故本题表述正确。

【多选题】某公司经营一家健身俱乐部,某月月初一次性收取客户会员费 6 000 元,承诺为其提供未来 12 个月的健身服务,且没有次数限制。不考虑增值税及其他因素,下列各项中正确的有( )。(2020 年)

A. 该月确认主营业务收入 500 元

B. 该月确认主营业务收入 530 元

C. 收取会员费时确认合同收益 6 000 元

D. 收取会员费时确认合同负债 6 000 元

答案:AD

【解析】为客户提供未来 12 个月的健身服务属于在某一时段内履行的履约义务,该公司应将收取客户的会员费先计入合同负债(6 000元),然后按照履约进度在各期确认收入。由于客户在会籍期间可随时来俱乐部健身,且没有次数限制,所以时间进度能代表履约进度,甲公司按直线法确认收入,该月确认的收入金额=6 000÷12 = 500(元)。故选 AD。

【点拨】收入准则规范的合同下,预收的款项在“合同负债”科目核算,不在“预收账款”科目核算,要准确掌握。在某一时段内履行的履约义务,履约进度能够合理确定的,按照履约进度确认收入。

【考点 3】 一般销售业务

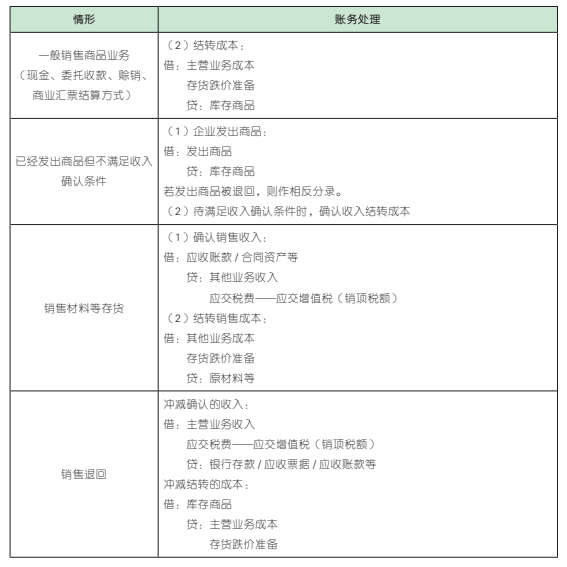

【单选题】下列各项中,企业已经发出但不符合收入确认条件的商品成本借记的会计科目是( )。(2020 年)

A. 主营业务成本

B. 发出商品

C. 销售费用

D. 其他业务成本

答案:B

【解析】企业已经发出商品但不符合收入确认条件的,在发出商品时,企业不应确认收入,而是应将发出商品的成本记入“发出商品”科目,借记“发出商品”科目,贷记“库存商品”科目。故选 B。

【点拨】(1)企业发出的商品由于不符合收入的确认条件,所以不能确认营业收入,相应地,也不能结转营业成本,所以发出商品的成本在“发出商品”科目核算;(2)发出商品由于商品控制权未转移给客户,仍属于企业的一项资产,所以“发出商品”科目期末余额在资产负债表中“存货”项目列示。

【单选题】采用支付手续费委托代销方式下,下列各项中,委托方在收到受托方开出的代销清单时应将支付的代销手续费记入的会计科目是( )。(2020 年)

A. 销售费用

B. 财务费用

C. 其他业务成本

D. 管理费用

答案:A

【解析】企业采用支付手续费方式委托代销的,应在收到受托方开出的代销清单时确认销售商品收入,同时将应支付的代销手续费计入销售费用。故选 A。

【判断题】某企业赊销商品时知晓客户财务困难,不能确定能否收回货款,为了维持与客户的长期合作关系仍将商品发出并开具销售发票,对于该赊销,不需要进行相关的会计处理。( )(2019 年)

答案:×

【解析】本题中,尽管企业向客户转让的商品未达到“对价很可能收回”的条件,不能确认收入,但是企业仍应进行会计处理,即将发出商品的成本转入“发出商品”科目,同时确认增值税销项税额。故本题表述错误。

【相关会计分录】

借:发出商品

贷:库存商品

借:应收账款

贷:应交税费——应交增值税(销项税额)

【单选题】下列各项中,已确认销售成本的售出商品被退回应借记的会计科目是( )。(2019 年)

A. 发出商品

B. 主营业务成本

C. 销售费用

D. 库存商品

答案:D

【解析】售出商品被退回应作的会计分录为:

借:主营业务收入

应交税费——应交增值税(销项税额)

贷:银行存款等

同时:

借:库存商品

贷:主营业务成本

故选 D。

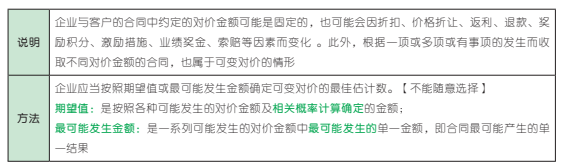

【考点 4】 可变对价

1.(单选题)甲公司签订一项合同,合同总价款为 1 000 万元,根据合同,如果甲公司提前完成合同,可获得 150 万元的额外奖励,如果没有提前完成则没有奖励。甲公司估计提前完成合同的可能性为 95%,不能提前完成合同的可能性为 5%。甲公司应确认的交易价格为( )万元。

A. 1 000

B. 1 142.5

C. 1 100

D. 1 150

【答案】D

【解析】当合同存在两个可能结果时,按照可能发生的对价金额中最可能发生的单一金额估计可变对价金额,因此,甲公司应确认的交易价格= 1 000 + 150 = 1 150(万元)。故选 D。

2.(多选题)下列各项中属于可变对价的有( )。

A. 价格折让

B. 现金折扣

C. 奖励积分

D. 返利

【答案】ABCD

【解析】因折扣、价格折让、返利、退款、奖励积分、激励措施、业绩奖金、索赔等因素导致价格变化的金额为可变对价。此外,根据一项或多项或有事项的发生而收取不同对价金额的合同,也属于可变对价的情形。故选 ABCD。

3.(单选题)甲公司为一家制造业企业,为增值税一般纳税人,2021 年 9 月 1 日,甲公司按合同规定向乙公司销售 100 件设备,单位售价为 10 万元,设备已交付乙公司。合同约定,乙公司 10 月 31 日前有权退还设备。假定甲公司根据过去的经验,估计该设备的退货率为 10%,在不确定性消除时,90% 的收入极可能不会发生重大转回。下列说法中正确的有( )。

A. 2021 年 9 月 1 日甲公司应确认的收入为900 万元

B. 2021 年 9 月 1 日甲公司应确认的收入为1 000 万元

C. 2021 年 10 月 31 日甲公司应确认收入

D. 2021 年 9 月 1 日甲公司不应确认收入

【答案】A

【解析】企业确定可变对价金额之后,计入交易价格的可变对价金额还应满足限制条件,即包含可变对价的交易价格,应当不

超过在相关不确定性消除时,累计已确认的收入极可能不会发生重大转回的金额。假定甲公司根据过去的经验,在不确定性消除时,90% 的收入极可能不会发生重大转回,因此,2021 年 9 月 1 日甲公司应确认的收入= 1 000×10×(1 - 10%)=

900(万元)。故选 A。

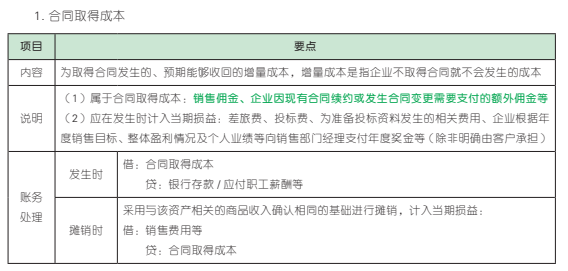

【考点 5】 合同成本

【判断题】由企业承担的为取得合同发生的投标费,应确认为合同取得成本。( )(2021 年)

答案:×

【解析】企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。无论最终是否取得合同,投标费均会发生,所以其不属于增量成本,不应确认为合同取得成本。故本题表述错误。

【单选题】甲公司为一家咨询服务提供商,通过竞标赢得一个新客户。甲公司为取得与该客户相关的合同而发生的成本(预期能够收回)如下:(1)尽职调查的外部律师费 7万元;(2)提交标书的差旅费 8 万元(客户不承担);(3)销售人员佣金 4 万元。假定不考虑其他因素,甲公司应确认的合同取得成本为( )万元。(2020 年)

A. 12

B. 15

C. 4

D. 19

答案:C

【解析】企业为取得合同发生的增量成本预期能够收回的,应作为合同取得成本确认为一项资产。本题中,仅销售人员佣金属于为取得合同发生的预期能够收回的增量成本,应确认为合同取得成本,尽职调查的外部律师费、提交标书的差旅费应当于发生时计入当期损益。则甲公司应确认的合同取得成本为 4 万元。故选 C。

【多选题】下列各项中,应计入当期损益的有( )。(2020 年)

A. 为取得合同而发生的由客户承担的差旅费

B. 为准备投标资料发生的相关费用

C. 为取得合同发生的尽职调查的支出

D. 取得合同时支付的销售佣金

答案:BC

【解析】选项 A,由于该项差旅费是由客户承担的,不计入当期损益;选项 B、C,无论是否取得合同均会发生的差旅费、投标费、为准备投标资料发生的相关费用、为取得合同发生的尽职调查的支出等,应当在发生时计入当期损益,除非这些支出明确由客户承担;选项 D,销售佣金是为取得合同而发生的增量成本,计入合同取得成本。故选 BC。

【点拨】为取得合同发生的明确由客户承担的支出实际上属于对客户的一项债权,应确认为一项资产。

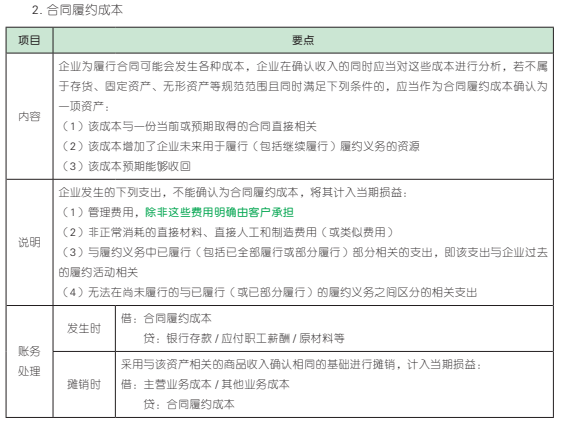

【判断题】企业应当将为履行合同发生的各种成本确认为合同取得成本。( )(2021年 /2020 年)

答案:×

【解析】企业为履行合同可能会发生各种成本,企业在确认收入的同时应当对这些成本进行分析,若不属于存货、固定资产、无形资产等规范范围且满足一定条件的,应当确认为合同履约成本,而非合同取得成本。故本题表述错误。

【点拨】合同成本主要包括合同取得成本和合同履约成本。合同取得成本发生时间是取得合同时,而合同履约成本的发生时间是履行合同时,发生时间不同是二者最主要的区别。

今日学习完成

点击右上角小黄条

评论打卡即可

坚持每天学习

一起通过22年初级

22年新大纲查看

最新名师教材变动解析

新大纲双科可打印学习计划表

+

双科必背公式合集

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存下方二维码或截图,微信扫码进

马上入群学习吧

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类