2022.03.29

考试干货 · 来自于PC

482

哈喽,各位会计人儿~3月底了!3月底了!下个月正式进入冲刺阶段,大家的【公式】部分练得怎么样啦?还是觉得烧脑吗?没关系,瓜瓜兔给你做公式的专项练习!

瓜瓜兔将持续更新初会公式知识点及练习题!

大家学完记得点击右上方黄色小卡片

评论“学习打卡”哦~

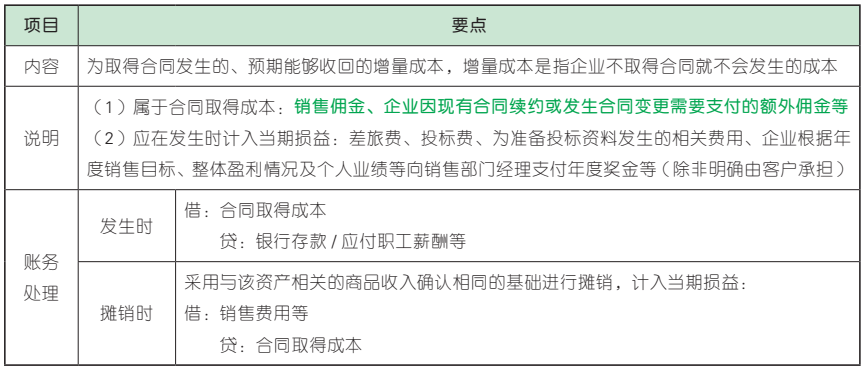

1、合同取得成本

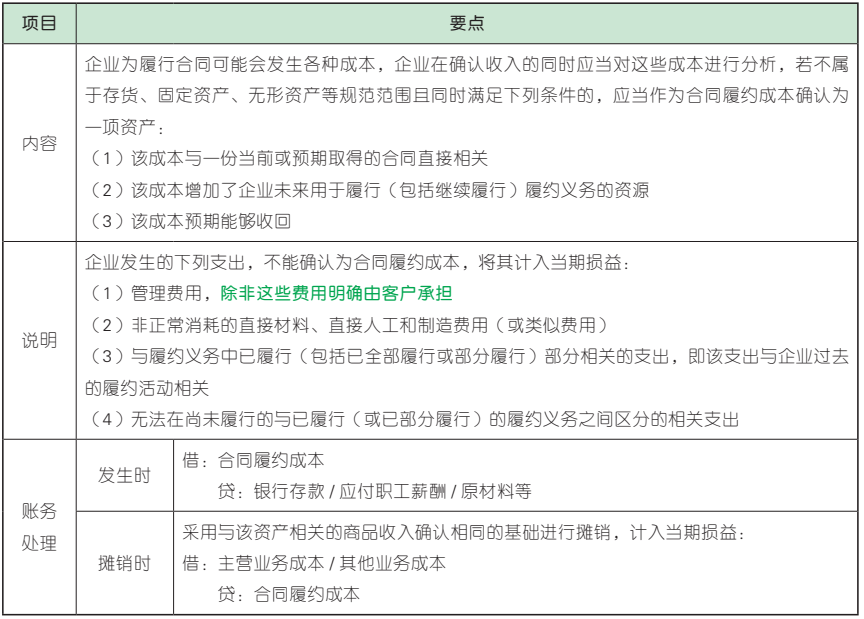

2. 合同履约成本

1、【单选】甲公司为一家咨询服务提供商,通过竞标赢得一个新客户。甲公司为取得与该客户相关的合同而发生的成本(预期能够

收回)如下:(1)尽职调查的外部律师费 7万元;(2)提交标书的差旅费 8 万元(客户不承担);(3)销售人员佣金 4 万元。假定不考虑其他因素,甲公司应确认的合同取得成本为( )万元。(2020 年)

A. 12 B. 15

C. 4 D. 19

C

【解析】企业为取得合同发生的增量成本预期能够收回的,应作为合同取得成本确认为一项资产。本题中,仅销售人员佣金属于为取得合同发生的预期能够收回的增量成本,应确认为合同取得成本,尽职调查的外部律师费、提交标书的差旅费应当于发生时计入当期损益。则甲公司应确认的合同取得成本为 4 万元。故选 C。

【点拨】应确认为合同取得成本的支出应同时满足以下三个条件:(1)为取得合同发生;(2)属于增量成本;(3)预期能够收回。最常见的包括:销售佣金、因现有合同续约或发生合同变更需要支付的额外佣金。

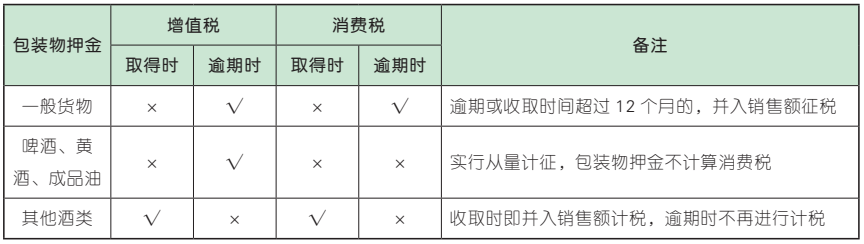

1. 包装物押金的税务处理

关于“包装物押金”,增值税和消费税的处理方式基本一致(啤酒、黄酒、成品油除外),具体税务处理如下。

(敲黑板)

包装物租金属于价外费用,收取时直接计入销售额征税;包装物押金不一定属于价外费用。

2. 以旧换新的税务处理

关于“以旧换新”,增值税和消费税的处理方式基本相同,需要关注的是一般货物与金银首饰的销售额的确定,具体规定如下:

1、【单选】甲酒厂为增值税一般纳税人。2021年 3 月销售白酒取得含税价款 5 000 元,另收取包装物押金为 20 元,本月没收三个月前收取的包装物押金 25 元。已知增值税税率为13%。计算甲酒厂当月增值税销项税额的下列算式中,正确的是( )。(2021 年)

A.(5 000 + 20)÷(1 + 13%)×13% =577.52(元)

B.(5 000 + 25)÷(1 + 13%)×13% =578.10(元)

C.(5 000 + 20 + 25)÷(1 + 13%)×13% = 580.40(元)

D. 5 000÷(1 + 13%)×13% = 575.22(元)

A

【解析】一般纳税人销售啤酒、黄酒以外的其他酒类(如白酒)收取的包装物押金,应在收取时并入销售额征收增值税,逾期时不再并入销售额计算纳税。本题中,三个月前收到的包装物押金在收到当月计征增值税,本月无须再计税。甲酒厂当月增值税销项税额=(5 000 +20)÷(1 + 13%)×13% = 577.52( 元)。故选 A。

2、【单选】甲企业为增值税一般纳税人,2019 年 8 月 销 售 空 调 取 得 含 增 值 税 价 款610.2 万元,另收取包装物押金为 5.65 万元,约定 3 个月内返还;当月确认逾期不予退还的包装物押金为 11.3 万元。已知增值税税率为13%。计算甲企业当月上述业务增值税销项税额的下列算式中,正确的是( )。(2019年,改编)

A.(610.2 + 5.65 + 11.3)×13%= 81.53(万元)

B.(610.2 + 11.3)÷(1 + 13%)×13%=71.5(万元)

C.(610.2 + 5.65 + 11.3)÷(1 + 13%)×13%= 72.15(万元)

D.(610.2 + 11.3)×13%= 80.80(万元)

B

【解析】本月收取的押金 5.65 万元约定 3 个月内返还,收取时不征收增值税;当月逾期不予退还的押金 11.3 万元,应计入销售额征税。包装物押金是含税收入,应先换算为不含税收入。甲企业当月增值税销项税额=(610.2 +11.3)÷(1 + 13%)×13%= 71.5(万元)。故选 B。

3、【单选】甲公司为增值税一般纳税人,2019 年 9 月销售啤酒取得含税价款 226 万元,另收取包装物租金 1.13 万元,包装物押金 3.39万元。已知增值税适用税率为 13%。计算甲公司当月上述业务增值税销项税额的下列算式中,正确的是( )。(2019 年,改编)

A.(226 + 1.13)÷(1 + 13%)×13% =26.13(万元)

B. 226÷(1 + 13%)×13% = 26(万元)

C. 226×13% = 29.38(万元)

D.(226 + 1.13 + 3.39)÷(1 + 13%)×13% =26.52(万元)

A

【解析】(1)包装物租金属于价外费用,应并入销售额计算增值税;(2)啤酒、黄酒的包装物押金在取得时不并入销售额计算增值税。甲公司当月上述业务增值税销项税额=(226 +1.13)÷(1 + 13%)×13% = 26.13(万元)。故选 A。

4、【单选】甲公司为增值税一般纳税人,2019 年 6 月销售新型电冰箱 50 台,每台含税价格 5 650 元;采取以旧换新方式销售同型号电冰箱 20 台,收回的旧电冰箱每台作价226 元,实际每台收取款项 5 424 元。计算甲公司当月增值税销项税额的下列算式中,正确的是( )。(2018 年,改编)

A.[50×5 650 + 20×(5 424 - 226)]×13%= 50 239.8(元)

B.(50×5 650 + 20×5 424)÷(1+ 13%)×13%= 44 980(元)

C.(50 + 20)×5 650÷(1 + 13%)×13%= 45 500(元)

D.( 5 0× 5 650 + 20×5 424)×13%=50 827.4(元)

C

【解析】纳税人采取以旧换新方式销售金银首饰以外的货物的,应按照新货物的同期销售价格确定销售额,不得扣减旧货物的收购价格。甲公司当月增值税销项税额=(50 + 20)×5 650÷ (1 + 13%)×13%= 45 500(元)。故选 C。

咱们下期见~

22年初会预习备考群

入群和上万人一起轻松备考!

保存下方二维码或截图,微信扫码进

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类