2022.04.13

考试干货 · 来自于PC

376

哈喽,各位会计人儿~到4月冲刺啦!已经进入最后提分阶段,大家的【公式】部分一定要抓起来!考试中计算题部分占分还是挺多的,能拿一分是一分!

瓜瓜兔将持续更新初会公式知识点及练习题!

大家学完记得点击右上方黄色小卡片

评论“学习打卡”哦~

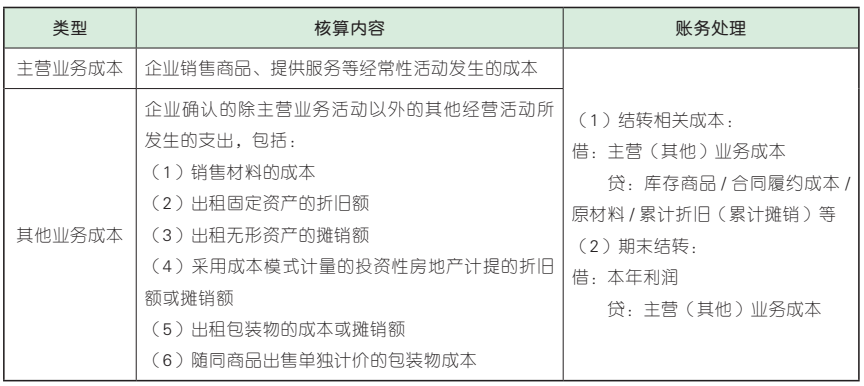

营业成本是指企业为生产产品、提供服务等发生的可归属于产品成本、服务成本等的费用。

营业成本包括主营业务成本和其他业务成本。

1、【单选题】2020 年 11 月,某企业结转已售商品成本 10 万元、已售原材料成本 2 万元、随同商品出售单独计价的包装物成本 1 万元,报废固定资产净损失 3 万元。不考虑其他因素,该企业当月利润表“营业成本”项目填列的本期金额为( )万元。(2021 年)

A. 10 B. 16

C. 12 D. 13

D

【解析】营业成本包括主营业务成本和其他业务成本,已售商品成本 10 万元计入主营业务成本,已售原材料成本 2 万元计入其他业务成本,随同商品出售单独计价的包装物成本 1 万元计入其他业务成本,报废固定资产净损失 3万元计入营业外支出。则该企业当月利润表“营业成本”项目填列的本期金额= 10 + 2 + 1 =13(万元)。故选 D。

2、【单选题】某企业 2019 年 12 月发生如下事项:销售 M 商品的同时出售不单独计价的包装物的成本为 5 万元;计提的管理用无形资产的摊销额为 1万元,出租包装物的摊销额为 0.5万元。则该企业 2019 年 12 月应计入其他业务成本的金额为( )万元。(2020 年)

A. 8.5 B. 0.5

C. 8 D. 6.5

B

【解析】销售 M 商品的同时出售不单独计价的包装物的成本 5 万元计入销售费用;计提的管理用无形资产的摊销额 1 万元计入管理费用;出租包装物的摊销额 0.5 万元计入其他业务成本。故选 B。

【点拨】注意销售商品的同时出售不单独计价的包装物,其成本计入销售费用,而销售商品的同时出售单独计价的包装物,其成本计入其他业务成本。注意区分“不单独计价”和“单独计价”。

3、(单选题)2021 年 7 月,某制造业企业发生如下经济业务:公益性捐赠支出为 10 万元,支付委托代销商品的手续费为 0.1 万元,出售原材料的成本为 0.2 万元,计提短期出租设备的折旧为 2 万元。不考虑其他因素,该企业当月应借记“其他业务成本”科目的金额为( )万元。

A. 0.1 B. 0.2

C. 10 D. 2.2

【答案】D

【解析】公益性捐赠与企业日常活动无直接关系,发生的支出应记入“营业外支出”科目;委托代销商品的手续费属于与销售商品有关的费用,记入“销售费用”科目;出售原材料、短期出租设备均属于其他日常经营活动,材料成本、设备折旧额记入“其他业务成本”科目,则该企业当月应借记“其他业务成本”科目的金额为 2.2 万元(0.2 +2)。故选 D。

(敲黑板)

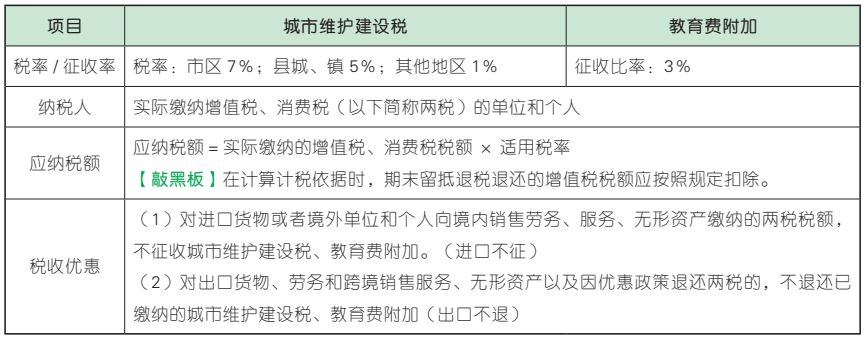

(1)由受托方代扣代缴、代收代缴“两税”的,其代扣代缴、代收代缴的城市维护建设税按受托方所在地适用税率执行。

(2)流动经营等无固定纳税地点的,在经营地缴纳“两税”的,其城市维护建设税按经营地适用税率执行。

1、【单选题】位于县城的甲企业 2020 年 5 月实际缴纳增值税 60 000 元、消费税 30 000 元,预缴企业所得税 75 000 元。已知城市维护建设税税率为 5%。甲企业当月应缴纳城市维护建设税( )元。(2021 年)

A. 6 750 B. 3 000

C. 4 500 D. 8 250

C

【解析】城市维护建设税的计税依据为纳税人实际缴纳的增值税、消费税税额。甲企业应缴纳城市维护建设税=(60 000 + 30 000)×5% =4 500(元)。故选 C。

【点拨】计算城市维护建设税和教育费附加,请认准“增值税”和“消费税”,其他税金不用理会。

2、【单选题】甲公司为增值税一般纳税人,2019 年 9 月向税务机关实际缴纳增值税260 000 元,消费税 750 000 元,城市维护建设税 70 700 元。已知教育费附加征收比率为 3%。计算甲公司当月应缴纳教育费附加的下列算式中,正确的是( )。(2020 年)

A.(260 000+ 750 000)×3%= 30 300(元)

B.(260 000 + 70 700)×3%= 9 921(元)

C.(750 000 + 70 700)×3%= 24 621(元)

D.(260 000 + 750 000 + 70 700)×3%=32 421(元)

A

【解析】教育费附加以纳税人实际缴纳的增值税、消费税税额之和为计征依据。甲公司应缴纳教育费附加=(260 000 + 750 000)×3%=30 300(元)。故选 A。

3、(单选题)甲县乙企业 2021 年 7 月被查补的企业所得税为 100 000 元,增值税为 60 000 元,资源税为 20 000 元,滞纳金为 1 000 元。已知当地城市维护建设税税率为 5%,教育费附加征收比率为 3%。则乙企业应补缴城市维护建设税和教育费附加合计为( )。

A.(100 000 + 60 000)×(5%+ 3%)=12 800(元)

B.(60 000 + 20 000)×(5%+ 3%)=6 400(元)

C.(60 000 + 1 000)×(5%+ 3%)=4 880(元)

D. 60 000×(5%+ 3%)= 4 800(元)

【答案】D

【解析】本题中,只有查补的增值税要计入城市维护建设税和教育费附加的计税依据。乙企业应补缴城市维护建设税和教育费附加= 60 000×(5%+ 3%)= 4 800(元)。故选 D。

4、(单选题)位于 Y 市的甲公司委托位于 Z 县的乙公司加工高档化妆品,乙公司代收消费税5 万元,甲公司支付加工费取得乙公司开具的增值税专用发票上注明增值税 0.8 万元。已知Y 市城市维护建设税税率为 7%,Z 县城市维护建设税税率为 5%。乙公司应代收代缴城市维护建设税的下列算式中,正确的是( )。

A.(5 + 0.8)×5%= 0.29(万元)

B.(5 + 0.8)×7%= 0.406(万元)

C. 5×5%= 0.25(万元)

D. 5×7%= 0.35(万元)

【答案】C

【解析】由受托方代收代缴“两税”的,其代收代缴的城市维护建设税按受托方所在地适用税率执行。本题中,城市维护建设税由受托方乙公司代收代缴,因此应按乙公司所在地适用税率执行,即税率5%。乙公司应代收代缴城市维护建设税=5×5%= 0.25(万元)。故选 C。

5、(单选题)市区某企业 2021 年 11 月应缴纳增值税 300 万元,实际缴纳 280 万元,期末留抵退税退还增值税税额 30 万元。已知城市维护建设税税率为 7%,该企业当月应缴纳城市维护建设税( )万元。

A. 21 B. 19.6

C. 18.9 D. 17.5

【答案】D

【解析】城市维护建设税以纳税人依法实际缴纳的增值税、消费税税额为计税依据,在计算计税依据时,应当按照规定扣除期末留抵退税退还的增值税税额。该企业应缴纳城市维护建设税=(280 -30)×7% = 17.5(万元)。故选 D。

咱们下期见~

22年初会预习备考群

入群和上万人一起轻松备考!

保存下方二维码或截图,微信扫码进

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类