2022.04.27

考试干货 · 来自于PC

396

哈喽,各位会计人儿~今年的初级会计考试被迫延期,大家一定要趁这段时间把【小式牛刀】部分抓起来!考试中计算题部分占分还是挺多的,能拿一分是一分!

瓜瓜兔将持续更新初会公式知识点及练习题!

大家学完记得点击右上方黄色小卡片

评论“学习打卡”哦~

(敲黑板)

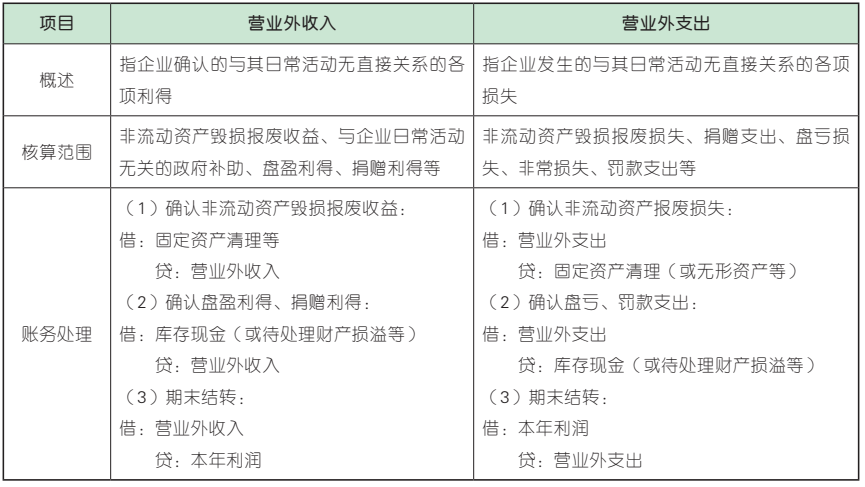

(1)企业应将确实无法支付的应付账款予以转销,按其账面余额计入营业外收入;

(2)非流动资产毁损报废收益(损失),指因自然灾害等发生毁损、已丧失使用功能而报废非流动资产所产生的清理收益(损失)。固定资产或无形资产等非流动资产毁损报废收益(损失)应计入营业外收支,出售、转让的处置利得(损失)应计入资产处置损益。

1、【单选题】2019 年 9 月,某企业报经批准结转无法查明原因的现金溢余 500 元,转 销由于债权单位撤销无法清偿的应付账款 8 000元,出售管理用设备确认净收益 6 000 元。不考虑其他因素,2019 年 9 月该企业确认的营业外收入为( )元。(2020 年)

A. 14 500 B. 8 500

C. 6 500 D. 14 000

B

【解析】 无法查明原因的现金溢余 500 元、转销由于债权单位撤销无法清偿的应付账款8 000 元应计入营业外收入,出售管理用设备确认净收益 6 000 元应计入资产处置损益。则2019 年 9 月该企业确认的营业外收入= 500 +8 000 = 8 500(万元)。故选 B。

2、(单选题)2021 年 6 月,某企业发生以下交易或事项:支付诉讼费用 10 万元,固定资产毁损净损失 8 万元,对外公益性捐赠支出 5万元,支付税收滞纳金 1 万元。该企业 2021年 6 月利润表“营业外支出”项目的本期金额为( )万元。

A. 14 B. 16

C. 19 D. 24

【答案】A

【解析】支付的诉讼费用计入管理费用,固定资产毁损净损失、对外公益性捐赠支出、支付的税收滞纳金均计入营业外支出。则该企业 2021 年 6 月利润表“营业外支出”项目的本期金额= 8 + 5 + 1 = 14(万元)。故选 A。

1. 应纳税额的计算

(1)计算公式:

应纳税额=应纳税所得额 × 适用税率-减免税额-抵免税额

(2)企业取得的下列所得,已在境外缴纳的所得税税额,不超过抵免限额的部分,可从其当期应纳税额中抵免;超过抵免限额的部分,可在以后 5 个年度内,用每年抵免限额抵免当年应抵税额后的余额进行抵补。

①居民企业来源于中国境外的应税所得;

②非居民企业在中国境内设立机构、场所,取得发生在中国境外,但与该机构、场所有实际联系的应税所得。

(3)境外所得抵免方法

企业可以选择按国(地区)别分别计算[即“分国(地区)不分项”],或者不按国(地区)别汇总计算[即“不分国(地区)不分项”]其来源于境外的应纳税所得额,并分别计算其可抵免境外所得税税额和抵免限额。上述方式一经选择,5 年内不得改变。

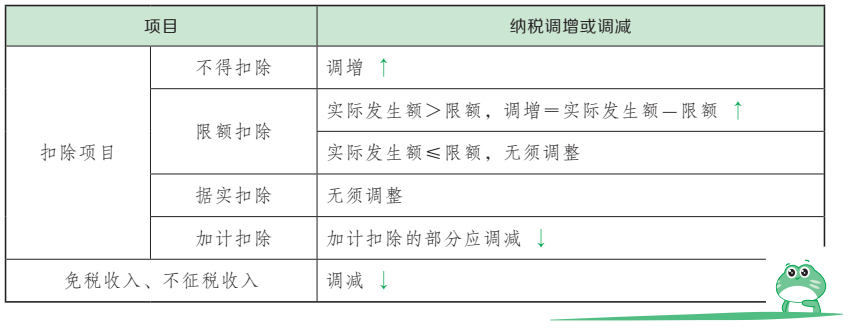

2. 应纳税所得额的计算

(1)直接法计算公式:

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损

(2)间接法计算公式:

应纳税所得额=年度利润总额+纳税调整增加额-纳税调整减少额

(敲黑板)

常见的纳税调整情形:

1、【单选题】甲公司为居民企业,2019 年度取得境内所得 800 万元、境外所得 100 万元,已在境外缴纳企业所得税税款 20 万元。已知企业所得税税率为 25%。计算甲公司 2019年度应缴纳企业所得税税额的下列算式中,正确的是( )。(2020 年)

A.(800 + 100)×25%- 20 = 205(万元)

B.(800 + 100)×25%= 225(万元)

C. 800×25%- 100×25%= 175(万元)

D. 800×25%= 200(万元)

A

【解析】境外所得抵免限额= 100×25%= 25(万元),已在境外缴纳税款 20 万元,未超过抵免限额,可以全额从应纳税额中抵免。甲公司应缴纳企业所得税=(800 + 100)×25%-20 = 205(万元)。故选 A。

2、【单选题】甲公司 2018 年度利润总额 2 000万元,通过省教育部门向教育产业捐赠 200万元,通过县民政部门向残疾人扶助项目捐赠5 万元,已知公益性捐赠支出在年度利润总额的 12%以内可扣除,甲公司在计算企业所得税应纳税额时,下列算式正确的是( )。(2019 年)

A.(2 000 + 200 + 5)×25%= 551.25(万元)

B.(2 000 + 200)×25%= 550(万元)

C. 2 000×25%= 500(万元)

D.(2 000 + 5)×25%= 501.25(万元)

C

【解析】公益性捐赠税前扣除限额= 2 000×12%= 240(万元),本年度实际发生额=200 + 5 = 205(万元),未超过扣除限额,准予全部扣除,不需要纳税调整。甲公司 2018年度企业所得税应纳税额= 2 000×25%= 500(万元)。故选 C。

3、【单选题】2017 年企业取得 国债利息收入200 万元,支付税收滞纳金 20 万元,利润总额 2 000 万元。已知企业所得税税率 25%,无其他纳税调整事项。企业所得税应纳税额是( )万元。(2018 年)

A. 455 B. 555

C. 450 D. 405

A

【解析】国债利息属于免税收入,应纳税调减200 万元;税收滞纳金不能税前扣除,应纳税调增 20 万元。应纳税所得额= 2 000 - 200 +20 = 1 820(万元),应纳税额= 1 820×25%= 455(万元)。故选 A。

4、(单选题)甲企业 2021 年税前会计利润为150 万元。当年 7 月某地发生洪涝灾害,该企业直接向受灾企业捐款 30 万元,已在税前会计利润中据实扣除。已知该企业适用的企业所得税税率为 25%,假设无其他纳税调整事项。则甲企业 2021 年企业所得税应纳税额为( )万元。

A. 30 B. 37.5

C. 40.5 D. 45

【答案】D

【解析】直接向灾区捐款不属于公益性捐赠,不得税前扣除,应调增应纳税所得额30 万元。甲企业的应纳税额=(150 +30)×25%= 45(万元)。故选 D。

【点拨】涉及捐赠的扣除,先判断是否属于公益性捐赠,如果不属于,直接调增应纳税所得额,无须花费时间计算扣除限额。

5、(单选题)甲企业为制造业企业,2021 年度会计利润 800 万元,当年取得销售收入 6 000万元,发生广告费支出 960 万元;开展研发活动发生研发费用 100 万元,已计入当期损益。已知甲企业适用的企业所得税税率为 25%,广告费和业务宣传费支出不超过当年销售(营业)收入 15%的部分,准予在计算应纳税所得额时扣除。下列关于甲企业 2021 年度应缴纳企业所得税税额的计算,正确的是( )。

A.(800 - 100)×25%= 175(万元)

B.(800 + 6 000×15 % - 100)×25 % =400(万元)

C.[800 +(960 - 6 000×15%)- 100×(1 + 100%)]×25%= 165(万元)

D.[800 +(960 - 6 000×15%)- 100]×25%= 190(万元)

【答案】D

【解析】(1)广告费扣除限额= 6 000×15%= 900(万元),本年度实际发生广告费 960 万元,超过扣除限额,因此本年度准予扣除广告费 900 万元,应调增应纳税所得额= 960 - 900 = 60(万元)。(2)制造业企业的研发费用可加计扣除 100%,因此应调减应纳税所得额100 万元。甲企业 2021 年应缴纳企业所得税 =[800 +(960 - 6 000×15 %) -100]×25%= 190(万元)。故选 D。

【点拨】在计算会计利润时,研发费用已经作为当期成本费用扣除了,所以在计算应纳税所得额时,只需在会计利润的基础上扣除加计扣除的部分,不需要重复扣除已计入损益的那部分。

咱们下期见~

22年初会预习备考群

入群和上万人一起轻松备考!

保存下方二维码或截图,微信扫码进

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类