2022.06.04

考试干货 · 来自于PC

1612

学霸笔记,站在学霸肩上备考

每天打卡,一次过初会!

考点导图、高频考点、分录、

法条、公式、对啊送你60分

双科重难点密押考点+习题

截图微信扫码加入微信备考群

1. 交通运输服务:陆路运输服务、水路运输服务、航空运输服务和管道运输服务。

(1)出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按照陆路运输服务缴纳增值税。

(2)无运输工具承运业务,按照交通运输服务缴纳增值税。

2. 邮政服务:邮政普遍服务、邮政特殊服务和其他邮政服务。

3. 电信服务:基础电信服务和增值电信服务。

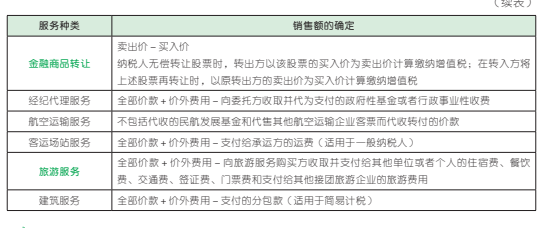

4. 金融服务:贷款服务、直接收费金融服务、保险服务(包括人身和财产)和金融商品转让。

(1)融资性售后回租业务取得的利息及利息性质的收入,按照贷款服务缴纳增值税。

(2)以货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税。

5. 建筑服务:工程服务、安装服务、修缮服务、装饰服务和其他建筑服务。

6. 现代服务:研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、租赁服务、鉴证咨询服务、广播影视服务、商务辅助服务和其他现代服务。

(1)将建筑物、构筑物等不动产或者飞机、车辆等有形动产的广告位出租给其他单位或者个人用于发布广告,按照经营租赁服务缴纳增值税。

(2)车辆停放服务、道路通行服务(包括过路费、过桥费、过闸费等)等按照不动产经营租赁服务缴纳增值税。

7. 生活服务:文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务和其他生活服务。

1. 将货物交付其他单位或者个人代销。

2. 销售代销货物。

3. 设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外。

4. 将自产或委托加工的货物用于非增值税应税项目、集体福利或者个人消费。

5. 将自产、委托加工或购进的货物作为投资,提供给其他单位或个体工商户。

6. 将自产、委托加工或购进的货物分配给股东或投资者。

7. 将自产、委托加工或购进的货物无偿赠送其他单位或个人。

1. 混合销售是指在一项销售行为中既涉及货物又涉及服务,如商店销售商品的同时提供送货服务。在对其征税时与主营业务的税率 / 征收率一致。

2. 兼营是指纳税人的经营活动中包括货物、劳务、服务、无形资产和不动产的行为,如购物中心既销售商品又提供餐饮服务。在对其征税时应分别核算销售额,适用各自的税率 / 征收率。

1. 根据国家指令无偿提供的铁路运输服务、航空运输服务,属于规定的用于公益事业的服务。

2. 存款利息。

3. 被保险人获得的保险赔付。

4. 房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金。

5. 在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的货物、不动产、土地使用权转让行为。

1. 公共交通运输服务,包括轮客渡、公交客运、地铁、城市轻轨、出租车、长途客车、班车。

2. 经认定的动漫企业为开发动漫产品提供的动漫脚本编撰、形象设计、背景设计、动画设计、分镜、动画制作等服务以及在境内转让动漫版权。

3. 电影放映服务、仓储服务、装卸搬运服务、收派服务和文化体育服务。

4. 劳务派遣服务。

5. 以纳入“营改增”试点之日前取得的有形动产为标的物提供的经营租赁服务。

6. 在纳入“营改增”试点之日前签订的尚未执行完毕的有形动产租赁合同。

7. 为建筑工程老项目提供的建筑服务。

8. 转让、出租 2016 年 4 月 30 日前取得的不动产。

9. 房地产开发企业销售自行开发的房地产老项目。

10. 住房租赁企业向个人出租住房。

1. 一般规定:销售额=向购买方收取的全部价款+价外费用

2. 按组成计税价格确定销售额:

(1)不征消费税的货物:

组成计税价格=成本 ×(1 +成本利润率)

(2)应征消费税的货物:

组成计税价格=成本 ×(1 +成本利润率)+消费税税额

=成本 ×(1 +成本利润率)÷(1 -消费税税率)

3. 特殊销售方式下销售额的确定

(1)折扣方式销售

①销售额和折扣额在同一张发票上分别注明,可以按折扣后的销售额征收增值税;(差额)

②将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额。(全额)

(2)以旧换新方式销售

①销售一般货物的,按新货物的同期销售价格确定销售额,不得扣减旧货物的收购价格;(全额)

②销售金银首饰的,按销售方实际收取的不含增值税的全部价款征收增值税。(差额)

(3)还本销售方式销售

销售额就是货物的销售价格,不得从销售额中减除还本支出。

(4)以物易物方式销售

双方以各自发出的货物核算销售额并计算销项税额,以各自收到的货物按规定核算购货额并计算进项税额。(须取得合法扣税凭证才可以抵扣进项税额)

4.“营改增”行业销售额的规定

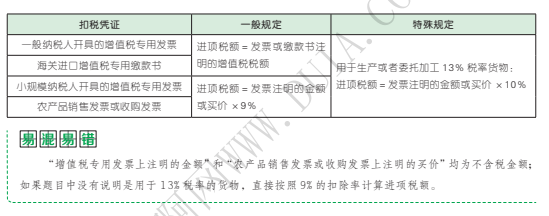

1. 取得增值税电子普通发票的,为发票上注明的税额。

2. 取得注明旅客身份信息的航空运输电子客票行程单的,进项税额=(票价+燃油附加费)÷(1 +9%)×9%

3. 取得注明旅客身份信息的铁路车票的,进项税额=票面金额 ÷(1 + 9%)×9%

4. 取得注明旅客身份信息的公路、水路等其他客票的,进项税额=票面金额 ÷(1 + 3%)×3%

1.用于简易计税方法的计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产。

2. 非正常损失项目

(1)非正常损失的购进货物,以及相关的劳务和交通运输服务。

(2)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务。

(3)非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

(4)非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

1. 一般计税方法应纳税额的计算

当期应纳税额=当期销项税额-当期准予抵扣的进项税额

当期销项税额=不含税销售额 × 适用税率

不含税销售额=含税销售额 ÷(1 +适用税率)

2. 简易计税方法应纳税额的计算

应纳税额=不含税销售额 × 征收率

不含税销售额=含税销售额 ÷(1 +征收率)

3. 进口货物应纳税额的计算

应纳税额=组成计税价格 × 税率

(1)如果进口货物不征收消费税,组成计税价格=关税完税价格+关税

(2)如果进口货物征收消费税,组成计税价格=关税完税价格+关税+消费税

1. 农业生产者销售的自产农产品。

2. 避孕药品和用具。

3. 古旧图书。

4. 直接用于科学研究、科学试验和教学的进口仪器、设备。

5. 外国政府、国际组织无偿援助的进口物资和设备。

6. 由残疾人的组织直接进口供残疾人专用的物品。

7. 其他个人销售自己使用过的物品。

8. 残疾人福利机构提供的育养服务。

9. 婚姻介绍服务。

10. 殡葬服务。

11. 残疾人员本人为社会提供的服务。

12. 个人销售自建自用住房。

13. 个人转让著作权。

14. 纪念馆、博物馆、文化馆、文物保护单位管理机构、美术馆、展览馆、书画院、图书馆在自己的场所提供文化体育服务取得的第一道门票收入。

15. 福利彩票、体育彩票的发行收入。

1. 采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天;先开具发票的,为开具发票的当天。

2. 采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天。

3. 采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天;无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天。

4. 采取预收货款方式销售货物,为货物发出的当天;但生产销售生产工期超过 12 个月的大型机械设备、船舶、飞机等货物,为收到预收款或书面合同约定的收款日期的当天。

5. 提供租赁服务采取预收款方式的,为收到预收款的当天。

6. 委托其他纳税人代销货物,为收到代销单位的代销清单或者收到全部或者部分货款的当天;未收到代销清单及货款的,为发出代销货物满 180 天的当天。

7. 从事金融商品转让的,为金融商品所有权转移的当天。

8. 发生相关视同销售货物行为,为货物移送的当天。

9. 发生视同销售劳务、服务、无形资产、不动产情形的,为劳务、服务、无形资产转让完成的当天或者不动产权属变更的当天。

10. 进口货物,为报关进口的当天。

易 混 易 错

纳税义务发生时间主要有两种考查形式:

(1)直接考查,例如:下列关于增值税纳税义务发生时间的表述中,正确的是( )。

(2)考查对纳税时间的应用,例如:判断案例中的纳税义务发生时间具体是哪天;企业采取某种结算方式销售货物,计算当月的销项税额。

今日学习完成

点击右上角小黄条

评论打卡即可

坚持每天学习

一起通过初级会计考试

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存下方二维码或截图,微信扫码进

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类