2022.06.05

考试干货 · 来自于PC

818

学霸笔记,站在学霸肩上备考

每天打卡,一次过初会!

考点导图、高频考点、分录、

法条、公式、对啊送你60分

双科重难点密押考点+习题

截图微信扫码加入微信备考群

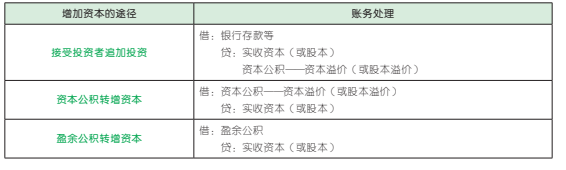

(1)实收资本(或股本)的增加

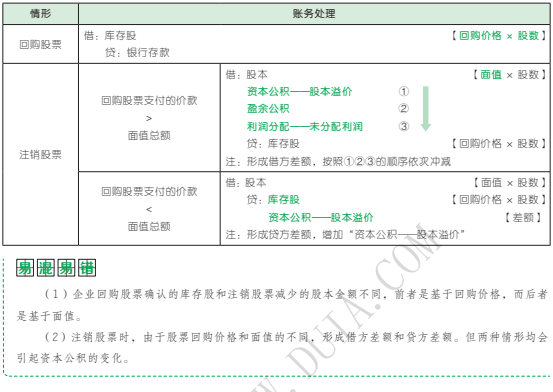

(2)股本的减少

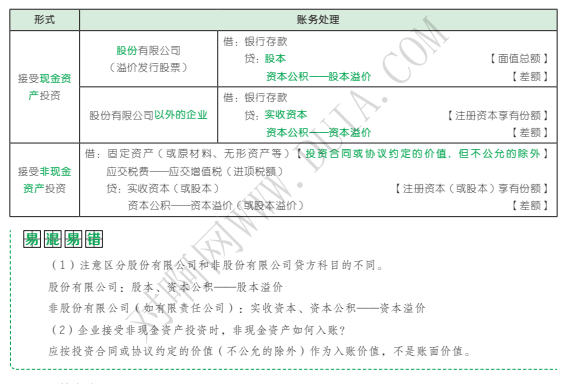

股份有限公司以发行股票的方式筹集股本时,股票可按面值发行,也可按溢价发行(我国目前不允许折价发行)。与其他类型的企业不同,股份有限公司在成立时可能会溢价发行股票,由此会产生股本溢价。

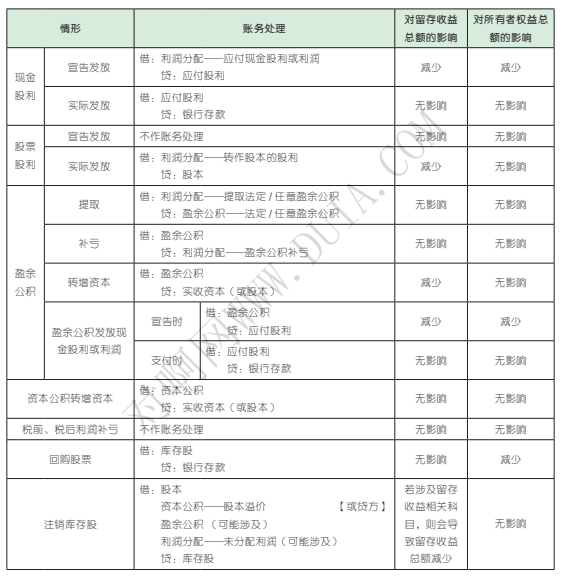

留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。

企业按照有关规定从净利润中提取的积累资金,分为法定盈余公积和任意盈余公积。经批准可用于弥补亏损、转增资本或发放现金股利或利润等公司制企业应按照净利润(减去以前年度亏损)的 10%提取法定盈余公积,非公司制企业提取比例可超过 10%。法定盈余公积累计额已达注册资本的 50% 时可以不再提取。

(1)分配顺序

步骤一:净利润或净亏损转入利润分配

结转实现净利润时:

借:本年利润

贷:利润分配——未分配利润

若本年发生净亏损时,作相反分录。

步骤二:弥补以前年度亏损

步骤三:提取盈余公积

步骤四:向投资者分配利润(或股利)

年终结转后,“利润分配——未分配利润”科目如为贷方余额,表示累积未分配的利润金额;如为借方余额,表示累积未弥补的亏损金额。

(2)利润分配公式

可供分配的利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入(如盈余公积补亏)

可供投资者分配的利润=可供分配的利润-提取的盈余公积

年末未分配利润=可供投资者分配的利润-向投资者分配的利润

所有者权益的来源包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等,通常由实收资本(或股本)、其他权益工具、资本公积(含资本溢价或股本溢价、其他资本公积)、其他综合收益、专项储备、盈余公积和未分配利润构成。留存收益包括盈余公积和未分配利润。

今日学习完成

点击右上角小黄条

评论打卡即可

坚持每天学习

一起通过初级会计考试

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存下方二维码或截图,微信扫码进

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类