2022.06.07

考试干货 · 来自于PC

1322

学霸笔记,站在学霸肩上备考

每天打卡,一次过初会!

考点导图、高频考点、分录、

法条、公式、对啊送你60分

双科重难点密押考点+习题

截图微信扫码加入微信备考群

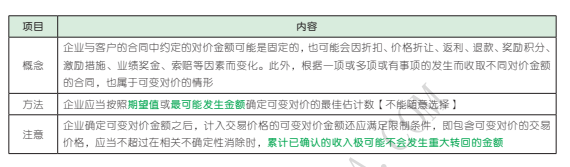

企业与客户之间的合同同时满足下列五项条件的,企业应当在客户取得相关商品控制权时确认收入:

(1)合同各方已批准该合同并承诺将履行各自义务;

(2)该合同明确了合同各方与所转让的商品相关的权利和义务;

(3)该合同有明确的与所转让的商品相关的支付条款;

(4)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;

(5)企业因向客户转让商品而有权取得的对价很可能收回。

(1)识别与客户订立的合同;

(2)识别合同中的单项履约义务;

(3)确定交易价格;

(4)将交易价格分摊至各单项履约义务;

(5)履行各单项履约义务时确认收入。

对于在某一时点履行的履约义务,企业应当在客户取得相关商品控制权时确认收入。

在判断客户是否已取得商品控制权时,企业应当综合考虑下列迹象:

(1)企业就该商品享有现时收款权利,即客户就该商品负有现时付款义务。

(2)企业已将该商品的法定所有权转移给客户,即客户已拥有该商品的法定所有权。

(3)企业已将该商品实物转移给客户,即客户已占有该商品实物。

(4)企业已将该商品所有权上的主要风险和报酬转移给客户,即客户已取得该商品所有权上的主要风险和报酬。

(5)客户已接受该商品。

(6)其他表明客户已取得商品控制权的迹象。

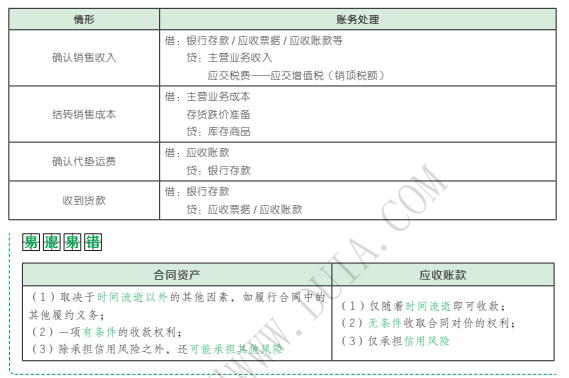

现金结算方式记入科目:库存现金、银行存款等

委托收款、赊销结算方式记入科目:应收账款

商业汇票结算方式记入科目:应收票据

(1)企业发出商品:

借:发出商品

贷:库存商品

若发出商品被退回,则作相反分录。

(2)待满足收入确认条件时,确认收入结转成本。

企业因售出商品在质量、规格等方面不符合销售合同规定条款的要求,客户要求企业予以退货。

已确认销售商品收入的售出商品发生销售退回的(除属于资产负债表日后事项外),企业收到退回商品时,应退回货款或冲减应收账款,并冲减主营业务收入和增值税销项税额;收到退回商品验收入库,按照商品成本,借记“库存商品”科目,贷记“主营业务成本”科目。

企业销售原材料、包装物等存货确认的收入作为其他业务收入处理,结转的相关成本作为其他业务成本处理。

满足下列条件之一的,属于在某一时段履行的履约义务:

(1)客户在企业履约的同时即取得并消耗企业履约所带来的经济利益。

(2)客户能够控制企业履约过程中在建的商品。

(3)企业履约过程中所产出的商品具有不可替代用途,且该企业在整个合同期间内有权就累计至今已完成的履约部分收取款项。

履约进度能够合理确定时,企业应当考虑商品的性质,采用产出法或投入法确定恰当的履约进度,并且在确定履约进度时,应当扣除那些控制权尚未转移给客户的商品和服务。

当期收入=合同交易价格总额 × 履约进度-以前会计期

间累计已确认的收入当履约进度不能合理确定时,企业已经发生的成本预计能够得到补偿的,应当按照已经发生的成本金额确认收入,直到履约进度能够合理确定为止。

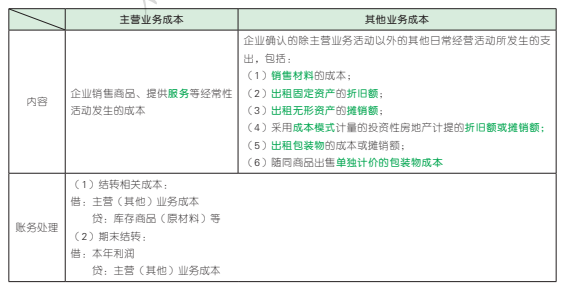

营业成本是指企业为生产产品、提供服务等发生的可归属于产品成本、服务成本等的费用。营业成本包括主营业务成本和其他业务成本。

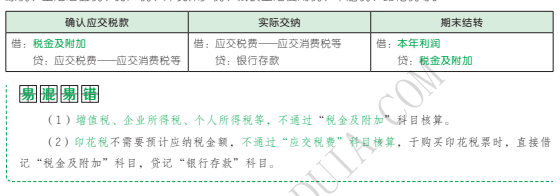

税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、教育费附加、资源税、土地增值税、房产税、环境保护税、城镇土地使用税、车船税、印花税等。

期间费用,是指企业日常活动发生的不能计入特定核算对象的成本,而应计入发生当期损益的费用,包括销售费用、管理费用和财务费用。

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+其他收益+投资收益(-投资损失)+净敞口套期收益(-净敞口套期损失)+公允价值变动收益(-公允价值变动损失)-信用减值损失-资产减值损失+资产处置收益(-资产处置损失)

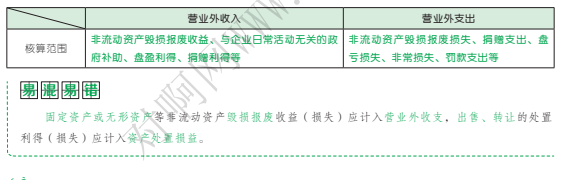

利润总额=营业利润+营业外收入-营业外支出

净利润=利润总额-所得税费用

1. 所得税费用=当期所得税+递延所得税

2. 当期所得税=应纳税所得额 × 所得税税率

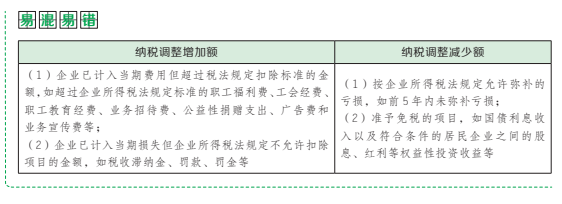

3. 应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额

4. 递延所得税=(递延所得税负债的期末余额-递延所得税负债的期初余额)-(递延所得税资产的期末余额-递延所得税资产的期初余额)

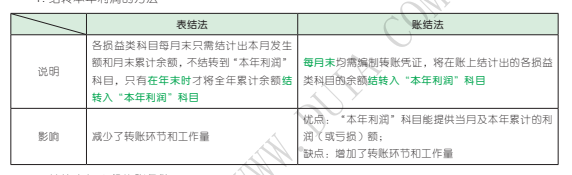

(1)期末结转

结转收入、利得类科目发生额:

借:主营业务收入 / 其他业务收入 / 营业外收入 / 公允价值变动损益 / 投资收益 / 资产处置损益 / 其他收益等

贷:本年利润

结转费用、损失类科目发生额:

借:本年利润

贷:主营业务成本 / 其他业务成本 / 税金及附加 / 销售费用 / 管理费用 / 财务费用 / 营业外支出/ 资产减值损失 / 信用减值损失 / 所得税费用等

(2)年末结转

借:本年利润

贷:利润分配——未分配利润

若本年发生净亏损,则作相反分录。

今日学习完成

点击右上角小黄条

评论打卡即可

坚持每天学习

一起通过初级会计考试

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存下方二维码或截图,微信扫码进

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类