2022.06.27

考试干货 · 来自于PC

1894

第四章 长期股权投资和合营安排

合营安排

(一)合营安排

1. 概念

合营安排是指一项由两个或两个以上的参与方共同控制的安排。

2. 特征

(1)各参与方均受到该安排的约束。

(2)两个或两个以上的参与方对该安排实施共同控制。

(二)共同控制及判断原则

1. 概念

共同控制,是指按照相关约定对某项安排所共有的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。

相关活动,是指对某项安排的回报产生重大影响的活动,具体应视安排的情况而定,通常包括商品或劳务的销售和购买、资产的购买和处置、研究与开发活动及融资活动等。

2. 判断原则

(1)首先,判断是否所有参与方或参与方组合集体控制该安排。

(2)然后,判断该安排相关活动的决策是否必须经过这些参与方一致同意。

3. 判断某项安排是否为共同控制需要考虑的因素

(1)集体控制

如果所有参与方或一组参与方必须一致行动才能决定某项安排的相关活动,则称所有参与方或一组参与方集体控制该安排。

①集体控制不是单独一方控制。

②集体控制该安排的组合,指的是那些既能联合起来控制该安排,又使得参与方数量最少的一个或几个参与方组合。能够集体控制一项安排的参与方组合很可能不止一个。

(2)相关活动的决策

①当且仅当相关活动的决策要求集体控制该安排的参与方一致同意时,才存在共同控制。

②若存在多种参与方的组合形式均能满足最低表决权比例要求的情形,则该安排就不是合营安排;除非相关约定明确指出需要其中哪些参与方一致同意才能就相关活动做出决策。

如果存在两个或两个以上的参与方组合能够集体控制某项安排的,不构成共同控制。

(3)争议解决机制

在分析合营安排的各方是否共同分享控制权时,要关注对于争议解决机制的安排。相关约定可能包括处理纠纷的条款。相关约定条款的存在一般不会妨碍某项安排成为合营安排。但是,如果在各方未就相关活动的重大决策达成一致意见的情况下,其中一方具备“一票通过权”或者潜在表决权等特殊权力,则需要仔细分析,很可能具有特殊权力的一方实质上具备控制权,不构成合营安排。

(4)仅享有保护性权利的参与方不享有共同控制

保护性权利,是指仅为了保护权利持有人利益却没有赋予持有人对相关活动进行决策的一项权利。保护性权利通常只能在合营安排发生根本性改变或某些例外情况发生时才能够行使,它既没有赋予其持有人对合营安排拥有权力,也不能阻止其他参与方对合营安排拥有权力。

(5)一项安排的不同活动可能分别由不同的参与方或参与方组合主导不同参与方分别主导不同相关活动时,相关的参与方需要分别评估自身是否拥有主导对回报产生最重大影响的活动的权利,从而确定是否能够控制该项安排,而不是与其他参与方共同控制该项安排。

(6)综合评估多项相关协议

(三)合营安排中的不同参与方

只要两个或两个以上的参与方对该安排实施共同控制,一项安排就可以被认定为合营安排,并不要求所有参与方都对该安排享有共同控制。对合营安排享有共同控制的参与方(分享控制权的参与方)被称为“合营方”;对合营安排不享有共同控制的参与方被称为“非合营方”。

(四)合营安排的分类

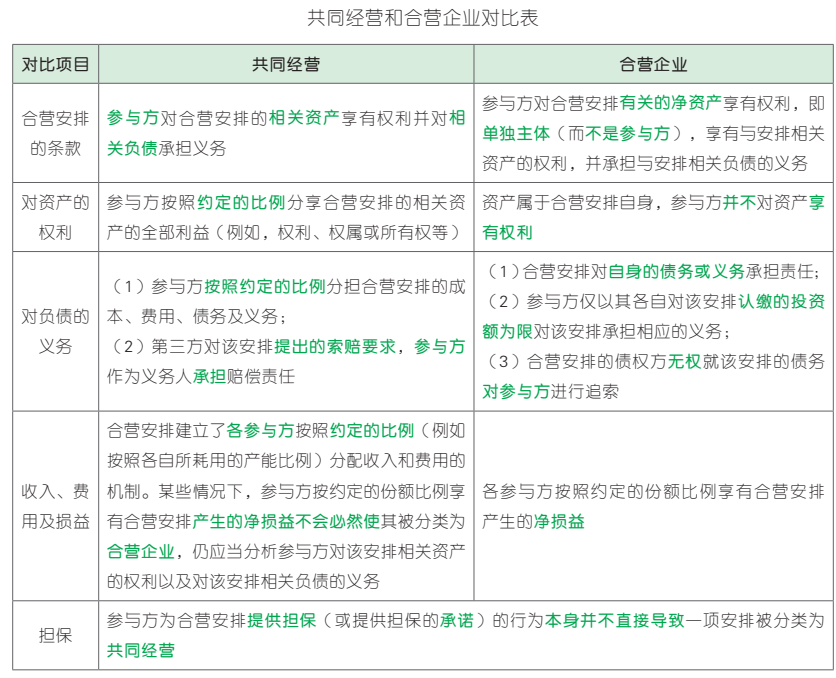

合营安排分为合营企业和共同经营。

共同经营,是指合营方享有该安排相关资产且承担该安排相关负债的合营安排;合营企业,是指合营方仅对该安排的净资产享有权利的合营安排。

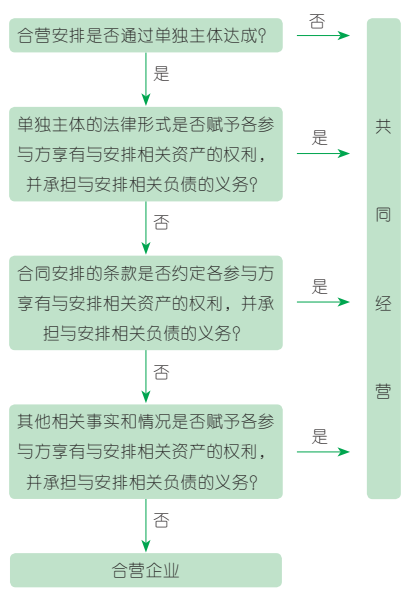

在实务中,主体可以从合营安排是否通过单独主体达成为起点,判断一项合营安排是共同经营还是合营企业。

相关判断如下图所示:

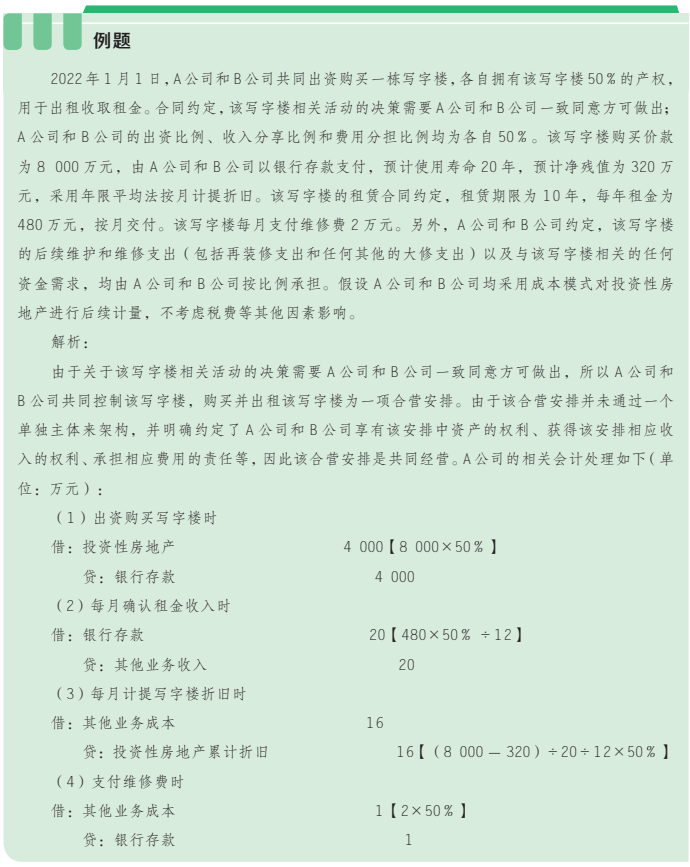

(一)一般会计处理原则『各算各的』

除合营方对持有合营企业投资应当采用权益法核算以外,其他合营安排中的合营方应当确认自身所承担的以及按比例享有或承担的合营安排中按照合同、协议等的规定归属于本企业的资产、负债、收入及费用。该处理方法一定程度上类似于比例合并,但与比例合并又存在差异。具体如下:

合营方应当确认其与共同经营中利益份额相关的下列项目,并按照相关企业会计准则的规定进行会计处理:

(1)确认单独所持有的资产,以及按其份额确认共同持有的资产;

(2)确认单独所承担的负债,以及按其份额确认共同承担的负债;

(3)确认出售其享有的共同经营产出份额所产生的收入;

(4)按其份额确认共同经营因出售产出所产生的收入;

(5)确认单独所发生的费用,以及按其份额确认共同经营发生的费用。

(二)合营方向共同经营投出或者出售不构成业务的资产的会计处理『类似顺流交易』

合营方向共同经营投出或出售资产等(该资产构成业务的除外),在共同经营将相关资产出售给第三方或相关资产消耗之前(即未实现内部利润仍包括在共同经营持有的资产账面价值中时),应当仅确认归属于共同经营其他参与方的利得或损失。

交易表明投出或出售的资产发生符合《企业会计准则第 8 号——资产减值》等规定的资产减值损失的,合营方应当全额确认该损失。

(三)合营方自共同经营购买不构成业务的资产的会计处理『类似逆流交易』

合营方自共同经营购买资产等(该资产构成业务的除外),在将该资产等出售给第三方之前(即未实现内部利润仍包括在合营方持有的资产账面价值中时),不应当确认因该交易产生的损益中该合营方应享有的部分。即此时应当仅确认因该交易产生的损益中归属于共同经营其他参与方的部分。

(四)合营方取得构成业务的共同经营的利益份额的会计处理

合营方取得共同经营中的利益份额,且该共同经营构成业务时,应当按照企业合并准则等相关准则进行相应的会计处理。合营方增加其持有的一项构成业务的共同经营的利益份额时,如果合营方对该共同经营仍然是共同控制,则合营方之前持有的共同经营的利益份额,不应按照新增投资日的公允价值重新计量。

对共同经营不享有共同控制的参与方(非合营方),如果享有该共同经营相关资产且承担该共同经营相关负债的,比照合营方进行会计处理。否则,应当按照相关企业会计准则的规定对其利益份额进行会计处理。如:

(1)如果该参与方对于合营安排的净资产享有权利并且具有重大影响,则按照长期股权投资准则等相关规定进行会计处理;

(2)如果该参与方对于合营安排的净资产享有权利并且无重大影响,则按照金融工具确认和计量准则等相关规定进行会计处理;

(3)向共同经营投出构成业务的资产的,以及取得共同经营的利益份额的,则按照合并财务报表及企业合并等相关准则进行会计处理。

.png")

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类