2022.08.24

考试干货 · 来自于PC

1430

2022注会六科冲刺必背精华汇总

知识点 1:利润最大化的局限性:

①没有考虑利润的取得时间;

②没有考虑所获

利润和投入资本额的关系;

③没有考虑所获利润和所承担风险的关系。

知识点 2: 每股收益最大化局限性:

①没有考虑每股收益取得的时间;

②没有考虑每股收益的风险。

知识点 3: 弱式有效市场只反映历史信息, 半强式有效市场反映公开信息和历史信息, 强式有效市场反映内部信息、 公开信息和历史信息。

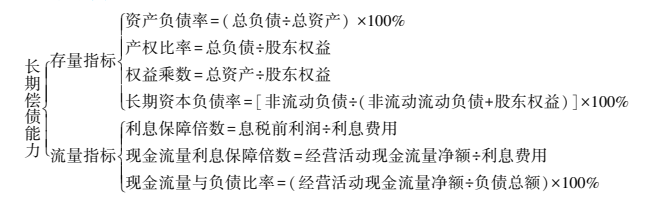

知识点 4: 长期偿债能力

知识点 5:利息保障倍数=息税前利润÷利息费用= (税后利润+所得税费用+利息费用) ÷(费用化利息+资本化利息)

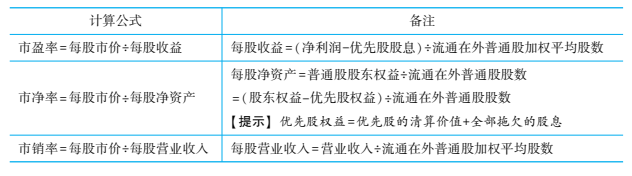

知识点 6:市价比率

知识点 7:实体现金流量=税后经营净利润-净经营资产增加; 债务现金流量=税后利息费用-净负债增加; 股权现金流量=税后净利润-股东权益增加

知识点 8:改进的财务分析体系的公式: 权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率) ×净财务杠杆

知识点 9: 可持续增长率=本期利润留存/ (期末股东权益-本期利润留存) (通用公式)

知识点 10:相关性对风险的影响:

①相关系数等于 1(完全正相关) , 机会集是一条直线, 没有风险分散化效应;

②相关系数小于 1, 机会集是一条曲线, 相关系数越小, 机会集曲线越弯曲, 风险分散化效应越强(不一定出现无效集) ;

③相关系数足够小, 机会集曲线出现比单个最低标准差还低的最小方差组合, 风险分散效应较明显, 机会集出现无效集。

知识点 11:资本市场线: 投资者个人风险偏好不影响最佳风险资产组合, 只影响借入或贷出资金的数量。 即最佳风险资产组合独立于投资者的风险偏好(即分离定理) 。

组合期望报酬率=Q×(风险组合的期望报酬率) +(1-Q) ×(无风险报酬率)

知识点 12:资本资产定价模型: Rs=Rf+β(Rm-Rf)

知识点 13:营业现金毛流量 = 营业收入-付现营业费用-企业所得税 = 税前经营

利润×(1-25%) +折旧=营业收入×(1-25%) -付现营业费用×(1-25%) +折旧×25%。

知识点 14:

①卸载财务杠杆: β 资产 = 可比公司的 β 权益/ [ 1+可比公司产权比率×(1-25%) ]

②加载财务杠杆: β 权益=β 资产×[1+目标公司的产权比率×(1-25%) ]

③股权资本成本=Rf+ β 权益×(Rm- Rf)

知识点 15:每股收益无差别点: 当预计息税前利润大于每股收益无差别点的息税前利润时, 运用负债筹资可获得较高的每股收益; 反之, 运用普通股筹资可获得较高的每股收益。

知识点 16:经营杠杆系数( DOL) = 息税前利润变化百分比/ 营业收入变化百分比= (△EBIT / EBIT) / (△S / S)= 基期边际贡献/ 基期息税前利润 = Q ( P -V) / [ Q ( P -V) -F]

知识点 17:财务杠杆系数( DFL) = 每股收益变化百分比/ 息税前利润变化百分比= (△EPS / EPS) / (△EBIT / EBIT)= 基期息税前利润/ (基期息税前利润-利息-优先股税前股息)= EBIT / [EBIT-I-PD / (1-T) ]

知识点 18:联合杠杆系数(DTL)= DOL×DFL

知识点 19:易变现率=〔(股东权益+长期债务+经营性流动负债) -长期资产〕/经营性流动资产

知识点 20 :弃现金折扣成本=(折扣百分比/1-折扣百分比)×(360/信用期-折扣期)

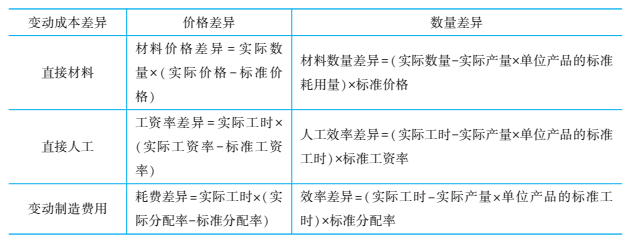

知识点 21: 变动成本差异分析

知识点 22:固定制造费用:

二因素分析法

固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数

固定制造费用能力差异=固定制造费用预算数-固定制造费用标准成本 = (生产能力-实际产量标准工时) ×固定制造费用标准分配率

三因素分析法:

固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数

固定制造费用闲置能力差异= 固定制造费用预算数-实际工时×固定制造费用标

准分配率= (生产能力-实际工时) ×固定制造费用标准分配率

固定制造费用效率差异= (实际工时-实际产量标准工时) ×固定制造费用标准分配率

知识点 23:变动成本率+边际贡献率 = 1;

安全边际率+盈亏临界点作业率 = 1;

息税前利润=安全边际量×单位边际贡献=安全边际率×边际贡献率

知识点 24:利润中心考核指标:

部门边际贡献=部门销售收入-部门变动成本

部门可控边际贡献=部门边际贡献-部门可控固定成本(作为部门经理业绩评价依据)

部门税前经营利润=部门可控边际贡献-部门不可控固定成本(可能更适合评价该部门对公司利润和管理费用的贡献)

知识点 25: 基本经济增加值: 基本经济增加值 = 税后净营业利润-报表总资产×加权平均资本成本

披露的经济增加值: 典型调整项目:

①研究与开发费用;

②计入财务费用的战略性投资的利息(或部分利息) ;

③为建立品牌等发生的营销费用;

④折旧费(前期少提后期多提折旧, 即“沉淀资金折旧法” )

.png")

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类