2023.08.21

考试干货 · 来自于PC

620

①中级公式/分录/法条合集

②三科易错100题

③3科高频考点、章节导图

截图微信扫码加入微信备考群

第八章 成本管理(2)

1. 计算公式:敏感系数= 利润变动百分比/因素变动百分比

2. 结论

(1)某一因素的敏感系数为负号,表明该因素的变动与利润的变动为反向关系;反之,则表明该因素的变动与利润的变动为正向关系。

(2)发生较小变动就导致利润很大变动的因素是敏感因素,反之,则是不敏感因素。

1. 标准成本的制定

产品标准成本通常由直接材料标准成本、直接人工标准成本和制造费用标准成本构成。每一成本项目的标准成本应分为用量标准(包括单位产品消耗量、单位产品人工小时等)和价格标准(包括原材料单价、小时工资率、小时制造费用分配率等)。

产品的标准成本=直接材料标准成本+直接人工标准成本+制造费用标准成本

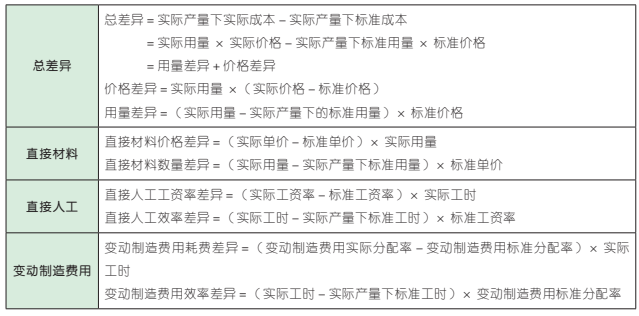

2. 成本差异的计算

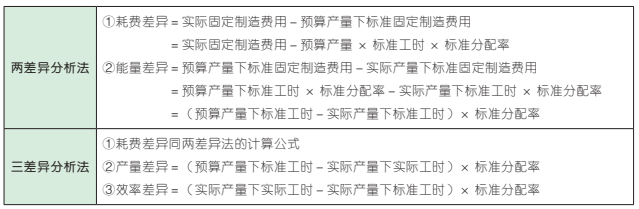

3. 固定制造费用成本差异

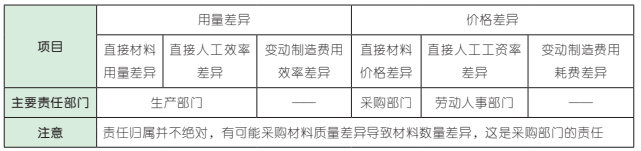

4. 变动成本差异责任归属

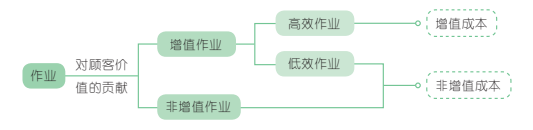

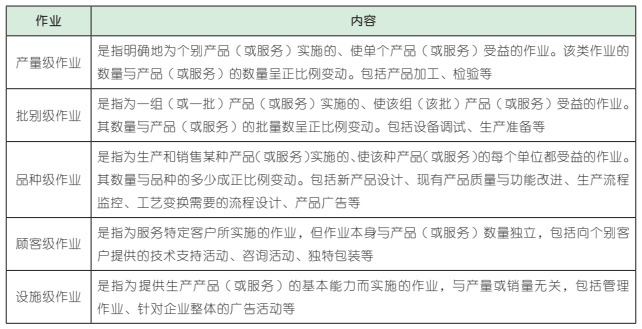

1. 作业分类

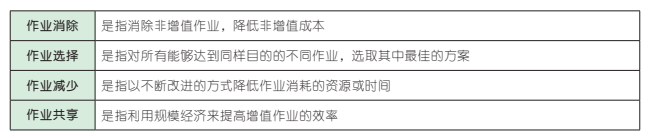

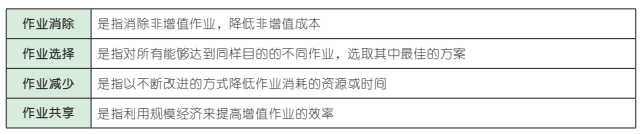

2. 作业成本管理中进行成本节约的途径

3. 作业业绩考核

4. 作业中心设计

1. 成本中心

(1)特点:

①不考核收入,只考核成本。

②只对可控成本负责,不负责不可控成本。

③责任成本是成本中心考核和控制的主要内容。

(2)考核指标:

预算成本节约额=实际产量预算责任成本-实际责任成本

预算成本节约率=预算成本节约额 / 实际产量预算责任成本 ×100%

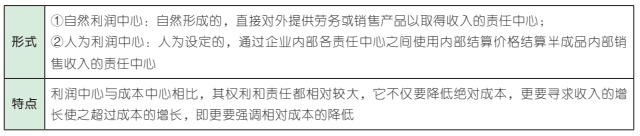

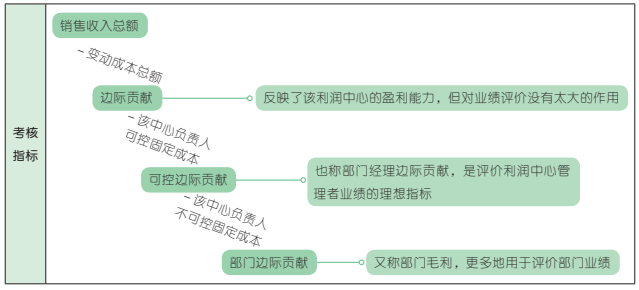

2. 利润中心

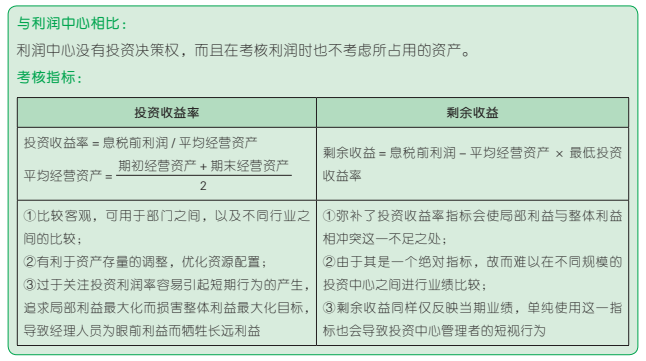

3. 投资中心

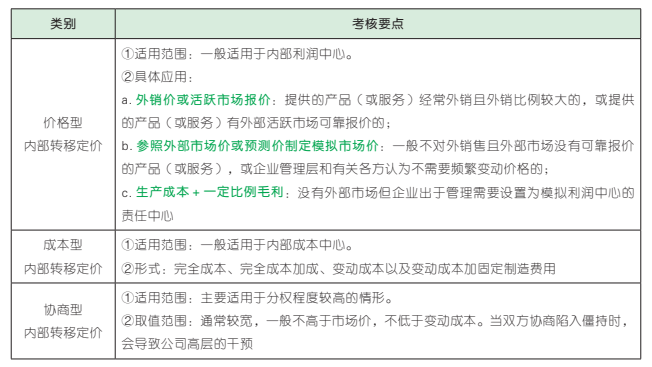

4. 内部转移价格的制定

大家看完可以点击右上方黄色小卡片

评论“打卡”或“附上学习笔记”哦~

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类