2023.09.22

考试干货 · 来自于PC

1114

预学计划表、考点导图、高频考点、

分录、法条、章节练习题

截图微信扫码加入微信备考群

第一节 财务报表分析的框架与方法

(一)财务报表分析的框架

1. 财务报表分析的目的

财务报表分析的目的是将财务报表数据转换为有用的信息,以帮助信息使用者改善决策。

2. 财务报表分析的维度

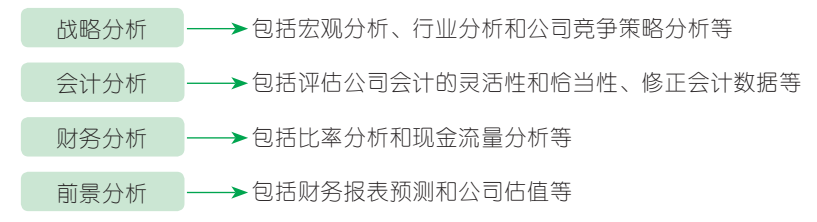

基于哈佛分析框架,现代财务报表分析一般包括战略分析、会计分析、财务分析和前景分析四个维度,各个维度的具体内容如下图所示:

(二)财务报表分析的方法

财务报表分析的方法有很多,各分析方法无优劣之分,财务分析者需根据财务分析的目的选择适用的分析方法。此处主要介绍比较分析法和因素分析法。

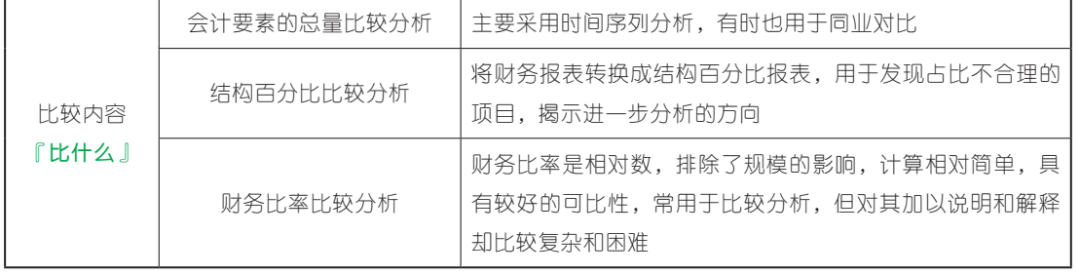

1. 比较分析法『找出差异』

财务报表分析的比较分析法,是对两个或以上个有关的可比数据进行对比,从而揭示趋势或差异。

2. 因素分析法『解释差异』

因素分析法是依据财务指标与其驱动因素的关系,从数量上确定各因素对指标影响程度的一种方法。因素分析法一般分为四个步骤:

(1)确定需要分析的财务指标,计算其实际数额和标准数额之间的差异『找差异』;

(2)确定该财务指标的驱动因素,建立财务指标与各驱动因素之间的函数关系模型『建关系』;

(3)确定驱动因素的替代顺序,并逐一替代『作替代』;

(4)按顺序计算各驱动因素脱离标准的差异对财务指标的影响『算减法』。

(三)财务报表分析的局限性

财务报表分析以财务报表数据为主要分析依据,而财务报表本身存在一定的局限性,表现在以下三个方面:

(1)财务报表信息的披露问题。

(2)财务报表信息的可靠性问题。

(3)财务报表信息的比较基础问题。

第二节 财务比率分析

偿债能力是指企业偿还自身所欠债务(包含本金及利息)的能力,而债务一般按到期时间分为短期债务和长期债务,偿债能力分析由此分为短期偿债能力分析和长期偿债能力分析两部分。

(一)短期偿债能力分析

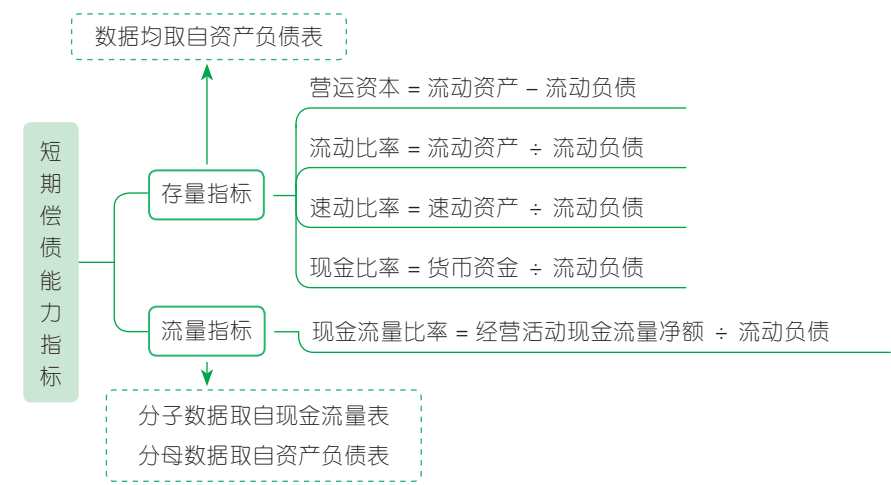

短期偿债能力是指企业以流动资产偿还流动负债的能力。衡量企业短期偿债能力的指标有:营运资本、流动比率、速动比率、现金比率以及现金流量比率。

1. 营运资本

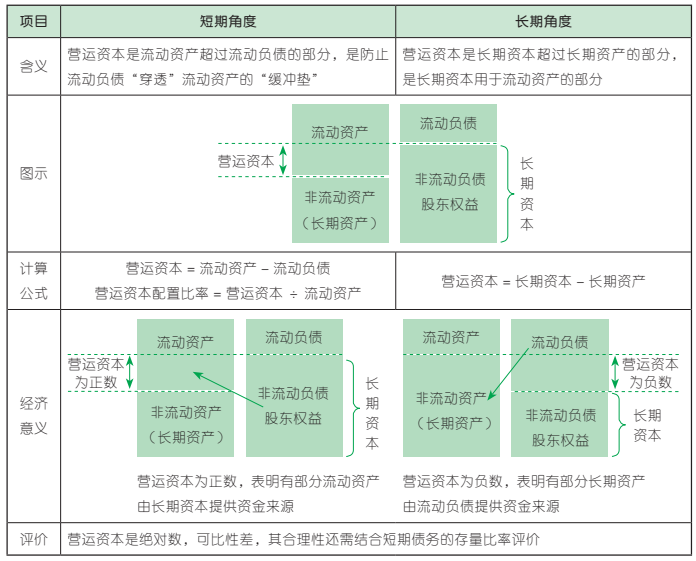

营运资本是流动资产超过流动负债的部分。我们可以从短期和长期两个角度来分析理解,其计算公式及经济意义如下表所示:

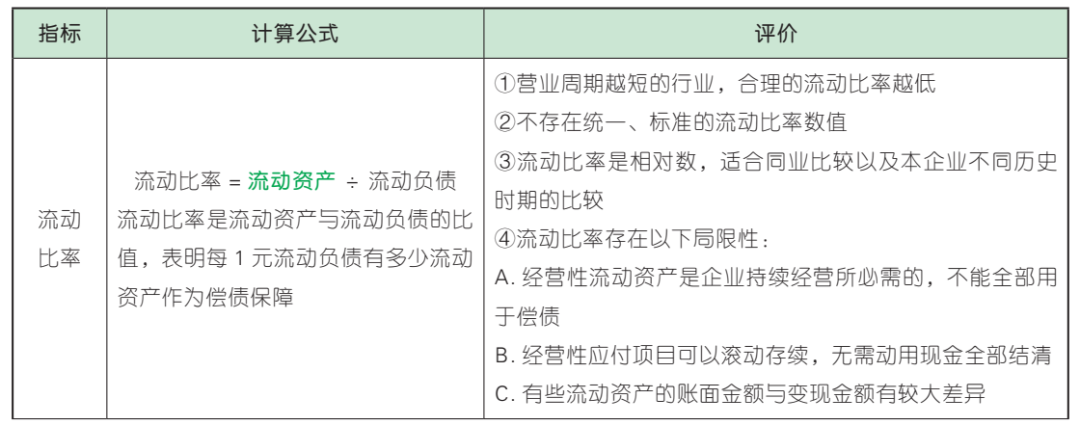

2. 流动比率、速动比率和现金比率

流动比率、速动比率和现金比率是衡量企业短期偿债能力的常用指标,其计算公式及评价如下表所示:

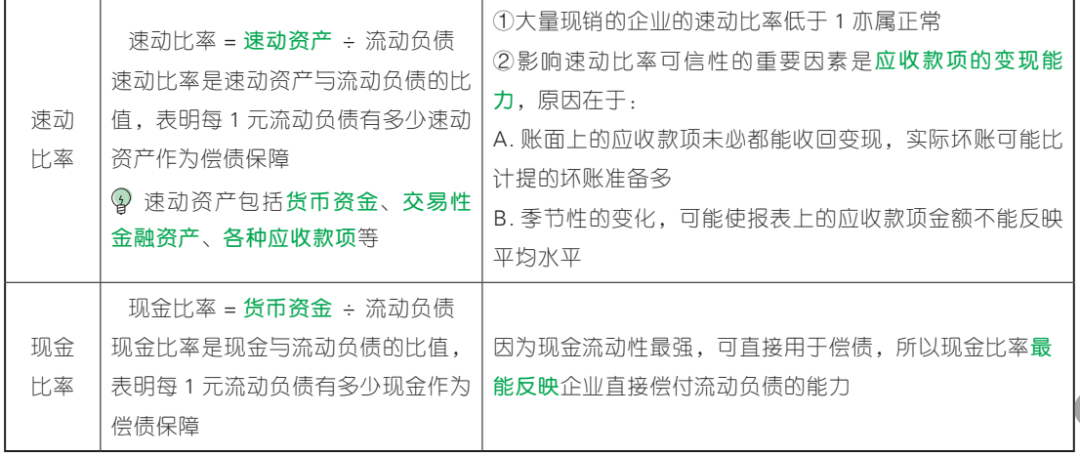

3. 现金流量比率

现金流量比率是另一个衡量企业短期偿债能力的指标,具体内容如下表所示:

(二)长期偿债能力分析

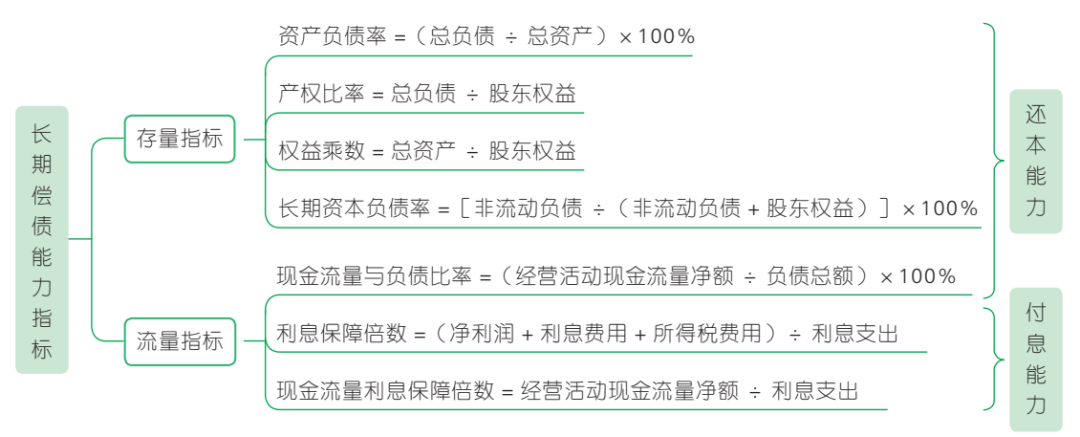

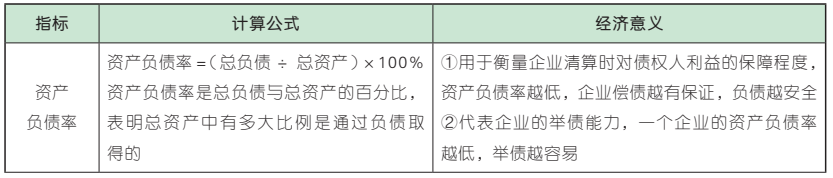

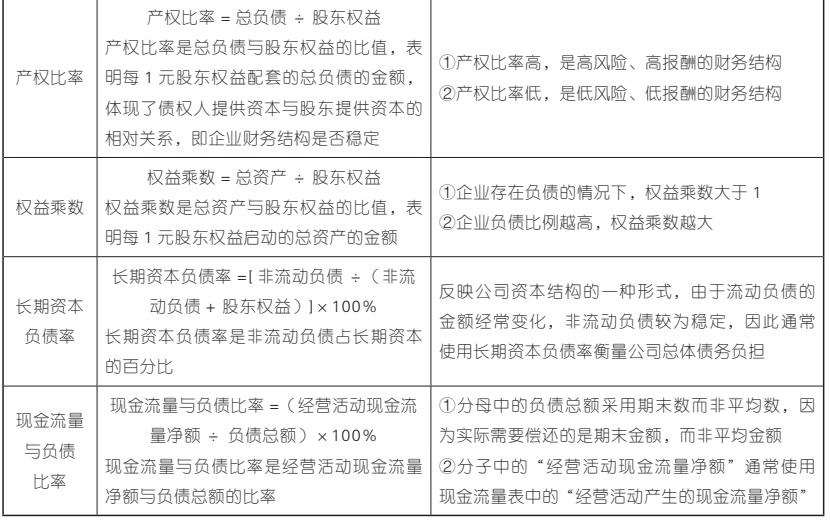

长期偿债能力衡量的是企业对全部债务的清偿能力。衡量企业长期偿债能力的指标有:资产负债率、产权比率、权益乘数、长期资本负债率、利息保障倍数、现金流量利息保障倍数和现金流量与负债比率。

1.“还本能力”比率

资产负债率、产权比率、权益乘数、长期资本负债率和现金流量与负债比率反映了企业的还本能力,其计算公式和经济意义如下表所示:

2.“付息能力”比率

利息保障倍数和现金流量利息保障倍数反映了企业对债务利息的偿还能力,其计算公式和经济意义如下表所示:

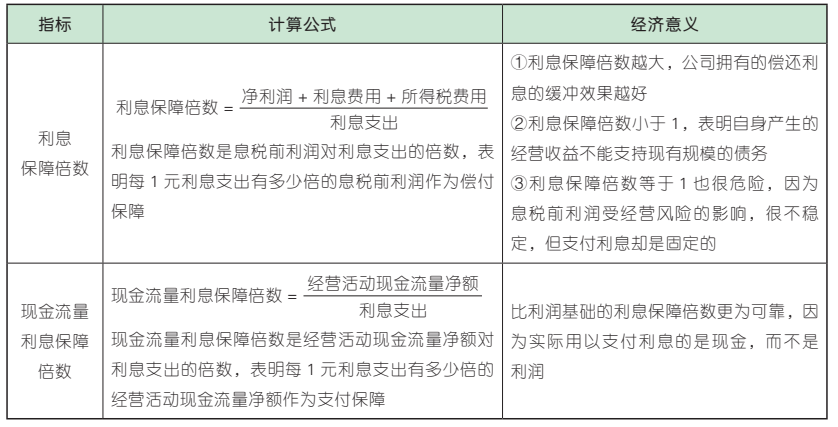

(三)影响偿债能力的其他因素(表外因素)

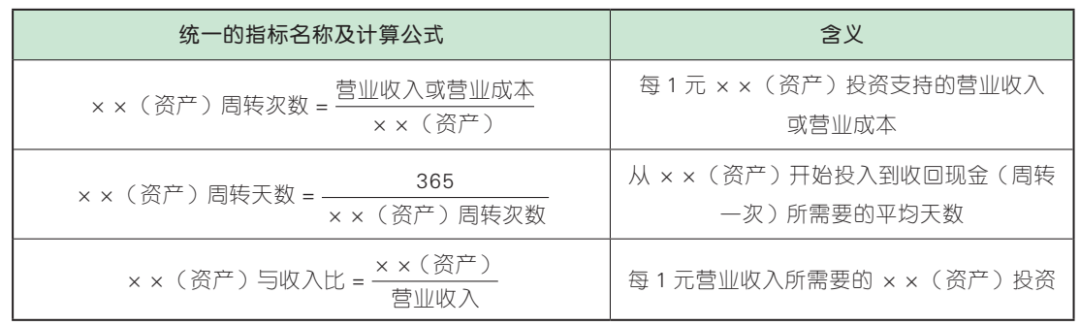

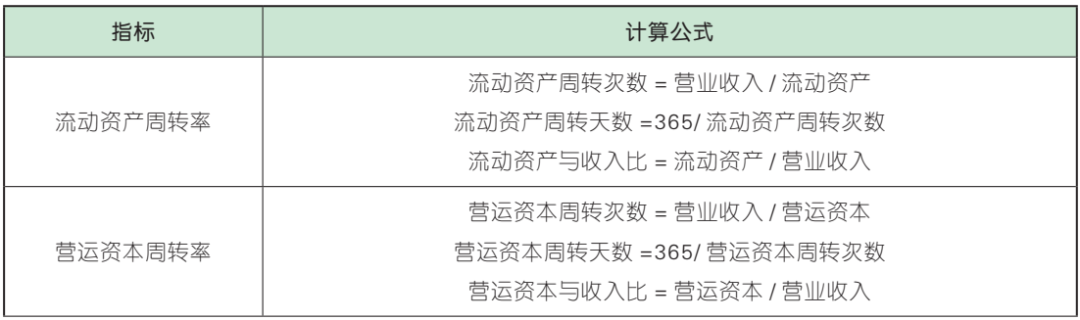

营运能力比率是衡量公司资产管理效率的财务比率。常用的财务比率有应收账款周转率、存货周转率、流动资产周转率、营运资本周转率、非流动资产周转率和总资产周转率等。它们分别有以下三种表示形式:

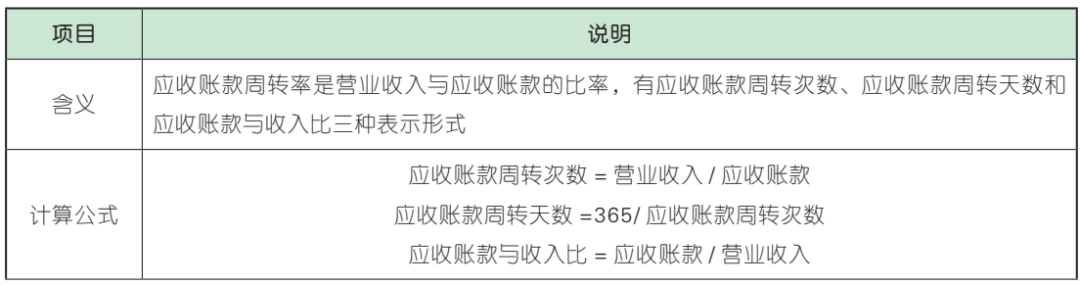

(一)应收账款周转率

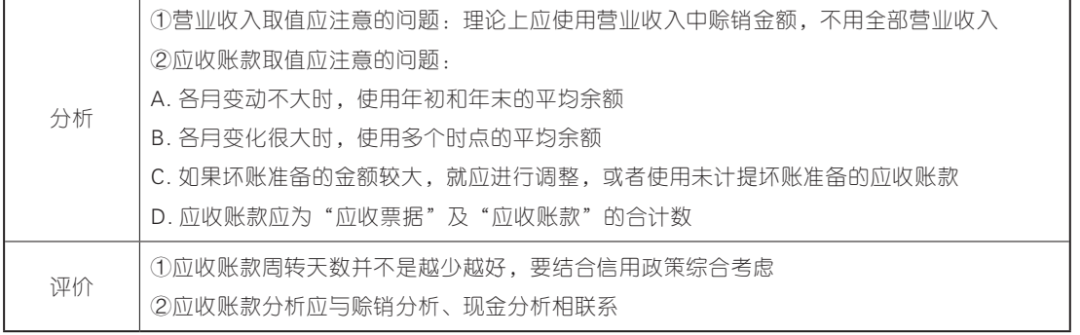

(二)存货周转率

(三)其他资产周转率

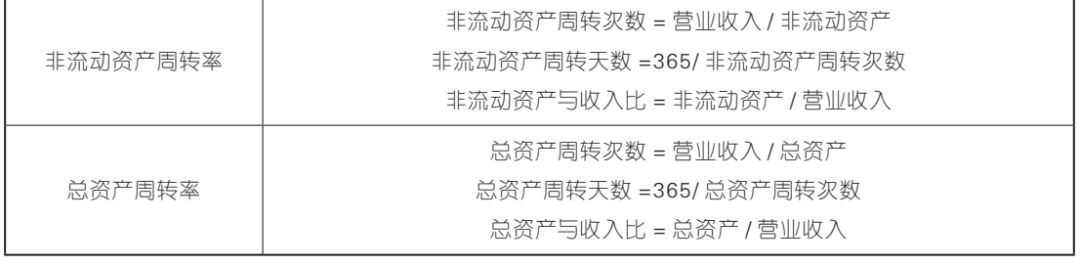

分析企业的盈利能力有助于了解企业财务政策和经营决策的执行结果,并根据执行结果进行决策。考试中一般结合杜邦分析体系进行考查。

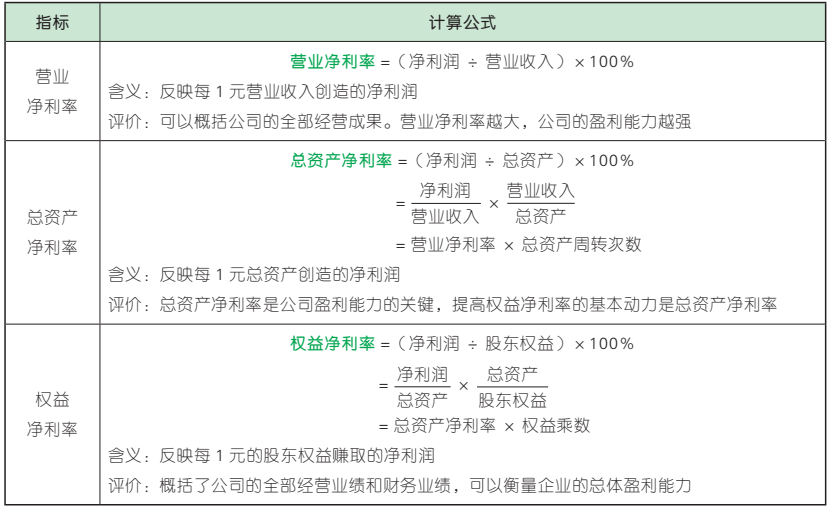

市价比率是上市公司特有的财务分析指标,可以更好地评估公司的价值。『链接第七章』

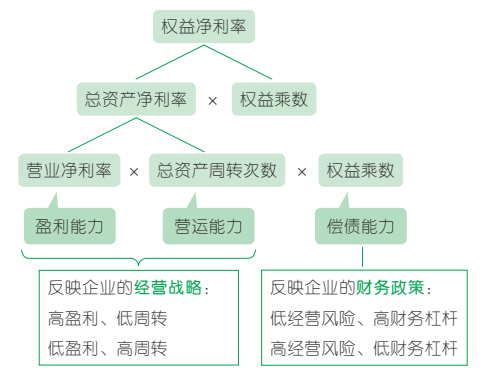

杜邦分析体系,是利用各主要财务比率之间的内在联系,对公司财务状况和经营成果进行综合评价的系统方法,因其最初由美国杜邦公司成功应用而得名。

(一)杜邦分析体系的基本框架

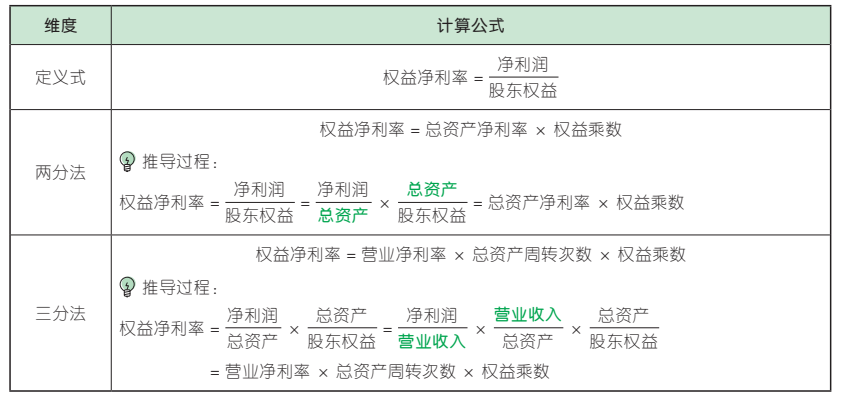

(二)杜邦分析体系的核心比率—权益净利率

权益净利率是分析体系的核心,可用于不同公司之间的比较,具有很好的可比性,而且有很强的综合性。

(三)杜邦分析体系的局限性

1. 计算总资产净利率的“总资产”与“净利润”不匹配。

2. 没有区分金融活动损益与经营活动损益。

3. 没有区分金融资产与经营资产。

4. 没有区分金融负债与经营负债。

针对杜邦分析体系的局限性,人们在反思传统财务报表的基础上,尝试并探索了新的管理用财务报表体系。该体系的基本思想是将公司活动分为经营活动和金融活动两种,更准确地分析企业的财务状况、经营成果和现金流量。

根据这一基本思想,管理用财务报表体系将传统财务报表中的报表项目进行了如下区分:

(一)管理用资产负债表

1. 区分经营活动与金融活动

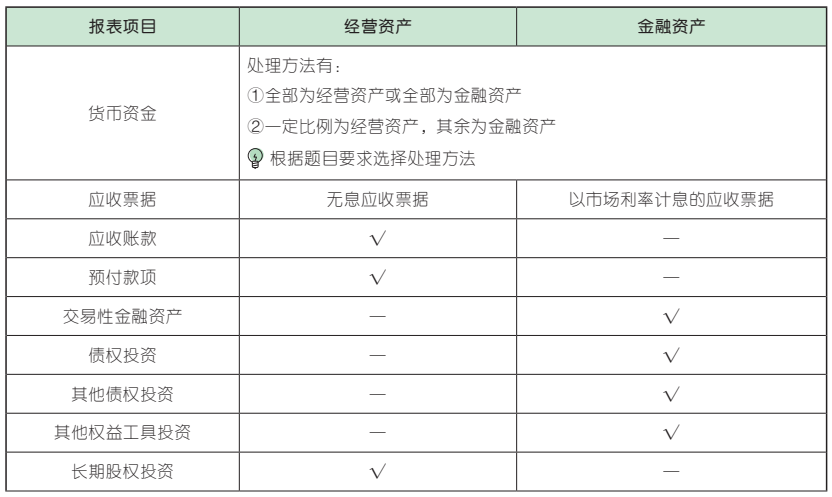

(1)区分经营资产和金融资产

经营资产指销售商品或提供劳务所涉及的资产;金融资产是利用经营活动多余资金进行投资所涉及的资产。对于特殊项目的具体处理如下:

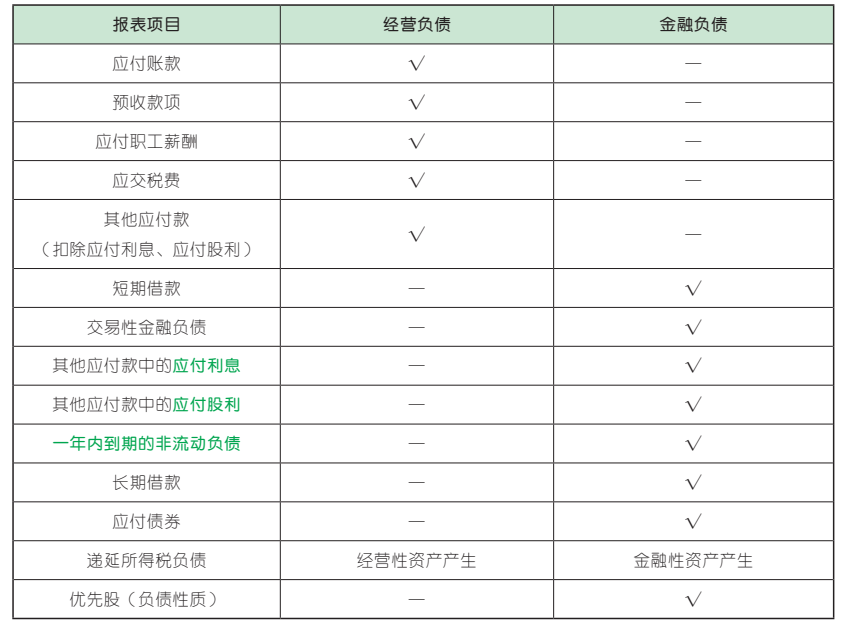

(2)区分经营负债和金融负债

经营负债是指销售商品或提供劳务所涉及的负债;金融负债是筹资活动所涉及的负债。具体项目区分如下:

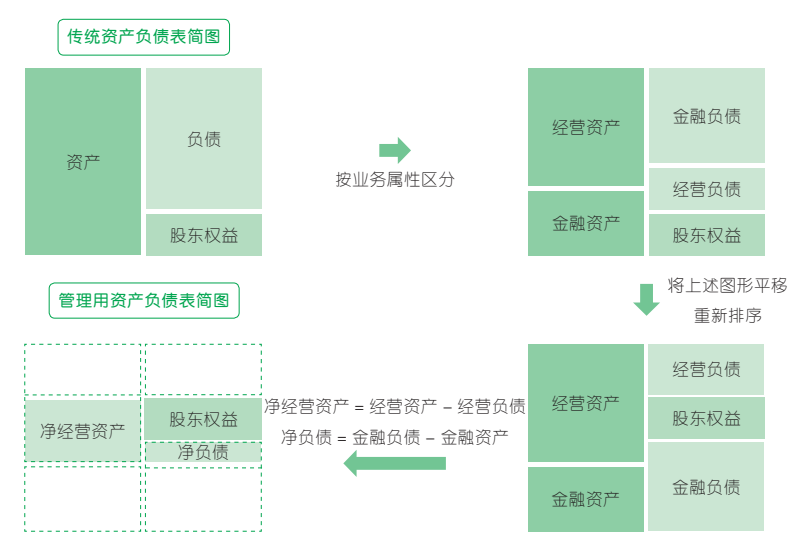

2. 管理用资产负债表的结构

从传统的资产负债表转化为管理用资产负债表的过程如下图所示:

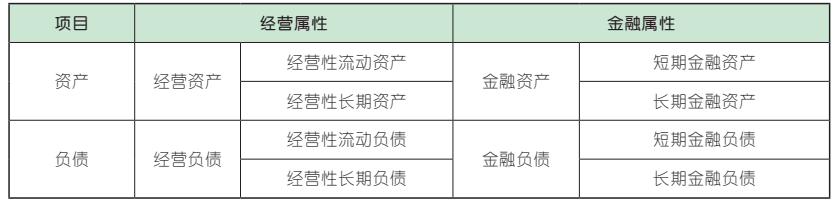

按照资产和负债的时间期限,管理用资产负债表对资产和负债进行了进一步划分,如下表所示:

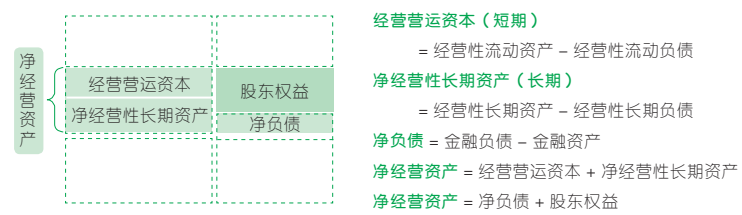

在管理用资产负债表中,各项目之间的关系如下图所示:

(二)管理用利润表

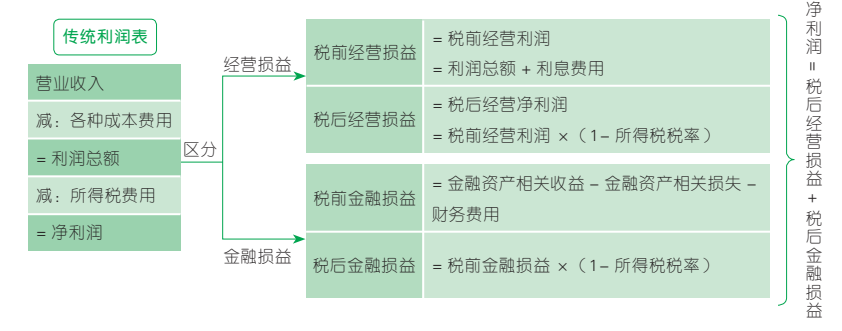

1. 区分经营损益和金融损益

2. 管理用利润表的结构

从传统利润表转化为管理用利润表的过程如下图所示:

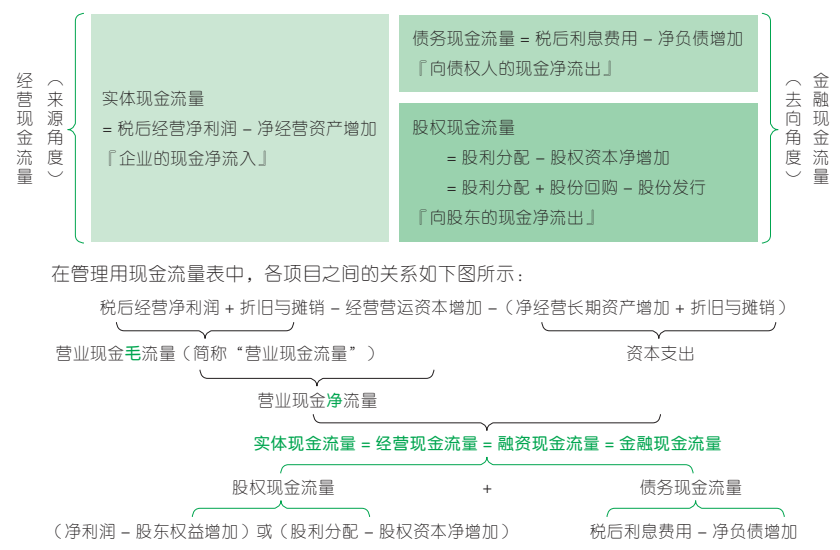

(三)管理用现金流量表

1. 区分经营现金流量和金融现金流量

2. 管理用现金流量表的结构

经营(实体)现金流量是企业现金流量的来源,企业在获取经营现金流量后会将其用于债务融资活动和权益融资活动,从而产生金融现金流量。如下图所示:

(四)管理用财务分析体系

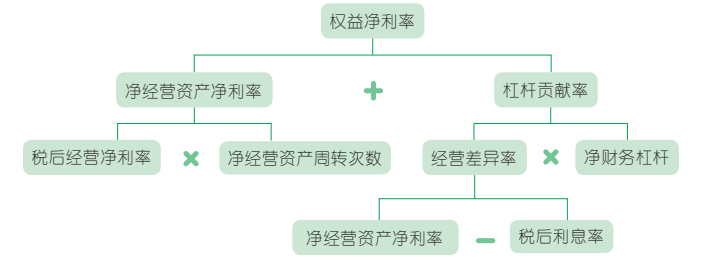

1. 管理用财务分析体系的基本框架

2. 管理用财务分析体系的核心公式—权益净利率

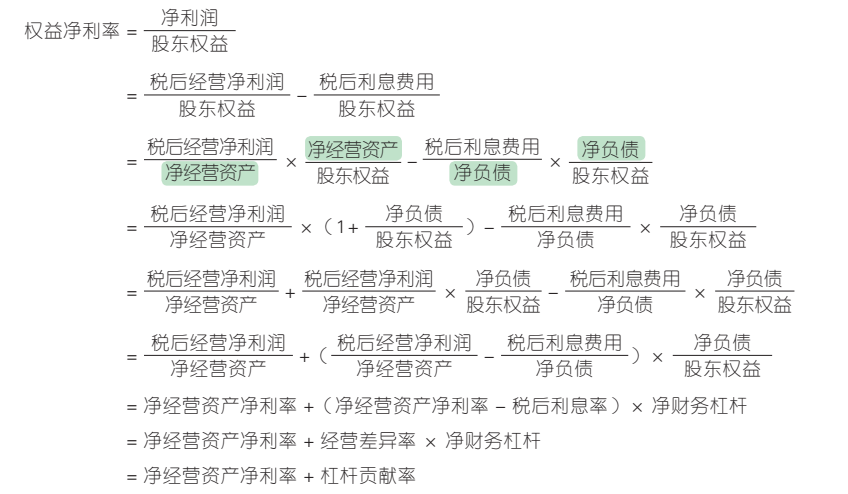

权益净利率 = 净经营资产净利率 +(净经营资产净利率 - 税后利息率)× 净财务杠杆该公式推导过程如下:

2024年CPA备考群已建好,

欢迎大家入群和上千考生每天一起刷题学习!

加群方式如下↓

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类