2023.10.16

考试干货 · 来自于PC

478

预学计划表、考点导图、高频考点、

分录、法条、章节练习题

截图微信扫码加入微信备考群

第一节 资本成本的概念和应用

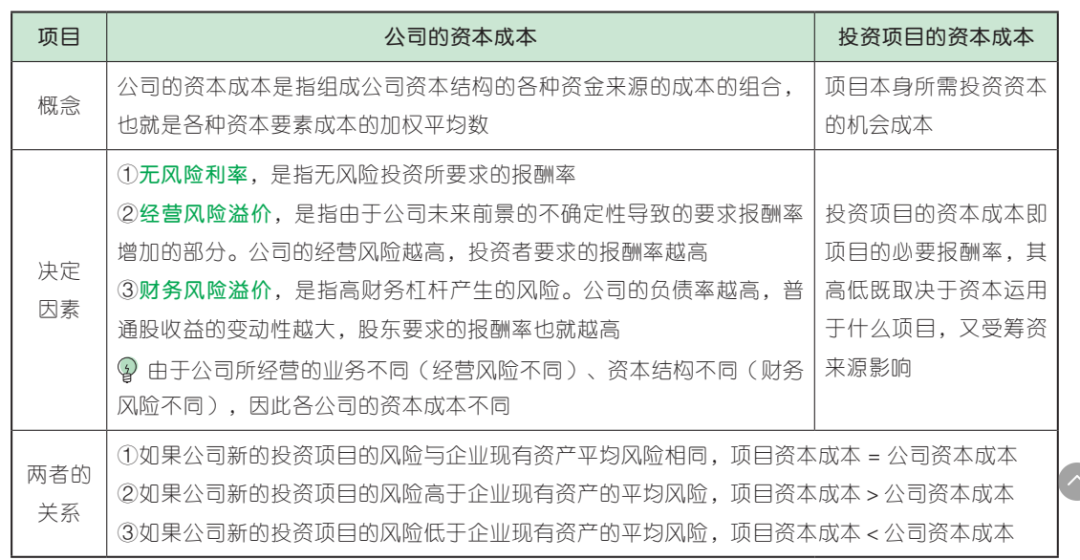

(一)资本成本的概念

1. 概念

一般说来,资本成本是指投资资本的机会成本。这种成本不是实际支付的成本,而是一种失去的收益,是将资本用于本项目投资所放弃的其他投资机会的收益,因此被称为机会成本。资本成本也称为投资项目的取舍率、最低可接受的报酬率。

资本成本的概念包括两个方面:

2. 分类

资本成本根据应用对象的不同,可分为公司的资本成本和投资项目的资本成本。

(二)资本成本的用途

公司的资本成本主要用于投资决策(详见第五章)、筹资决策(详见第九章)、营运资本管理(详见第十一章)、企业价值评估(详见第七章)和业绩评价(详见第十九章)。

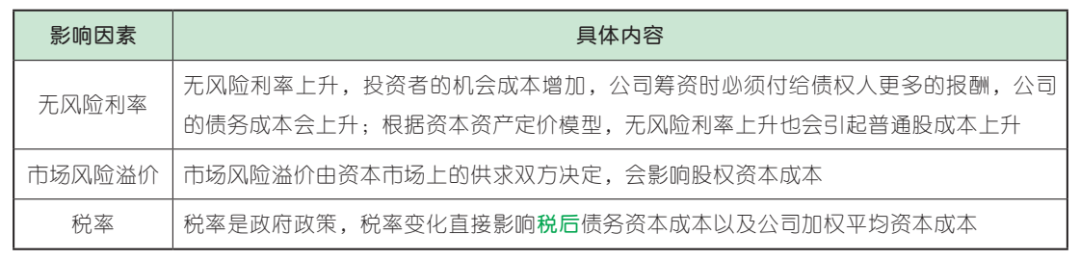

(三)资本成本的影响因素

1. 外部因素

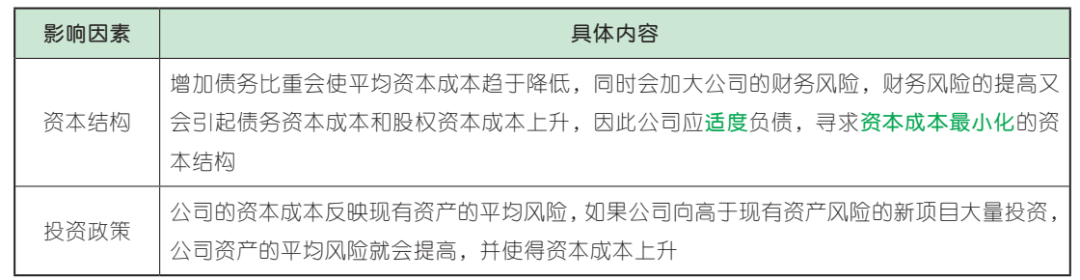

2. 内部因素

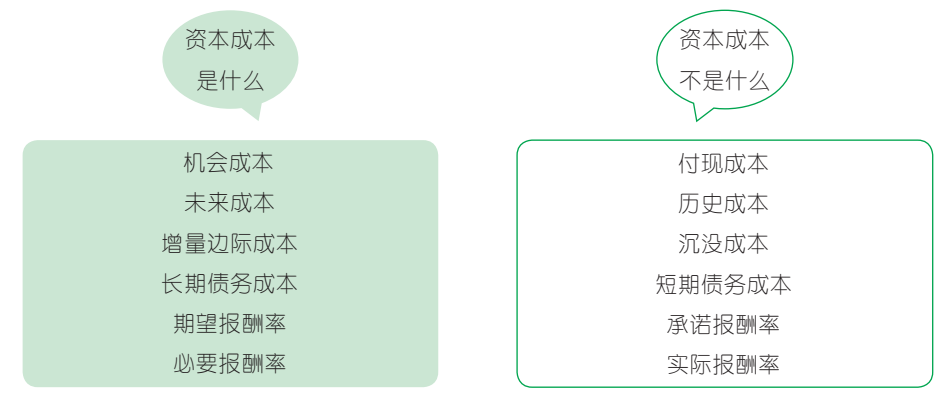

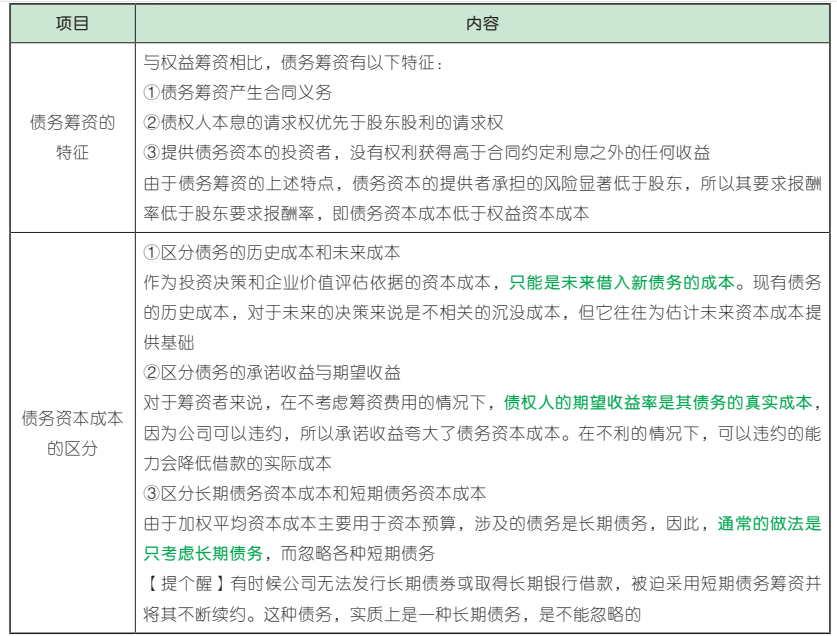

(四)资本成本的区分

第二节 债务资本成本的估计

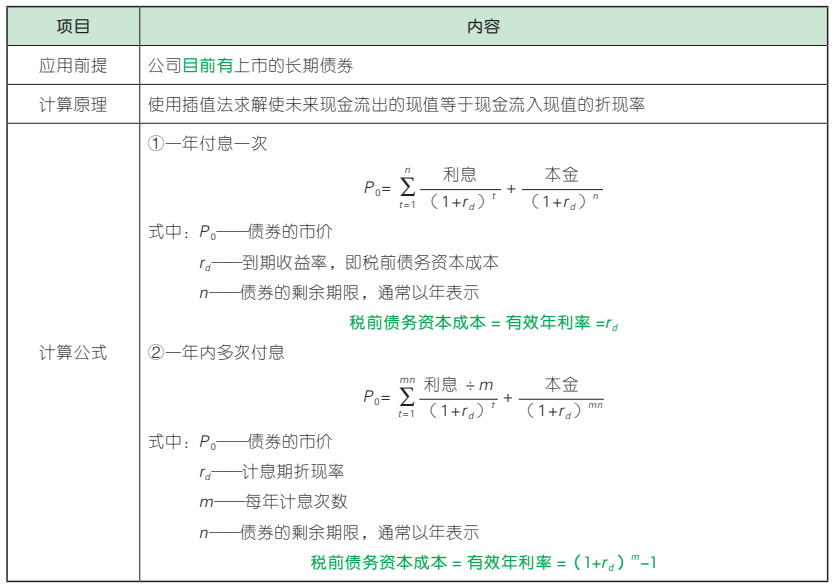

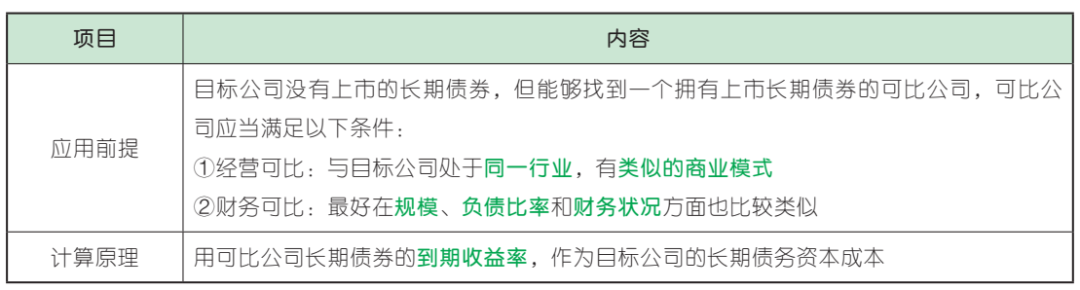

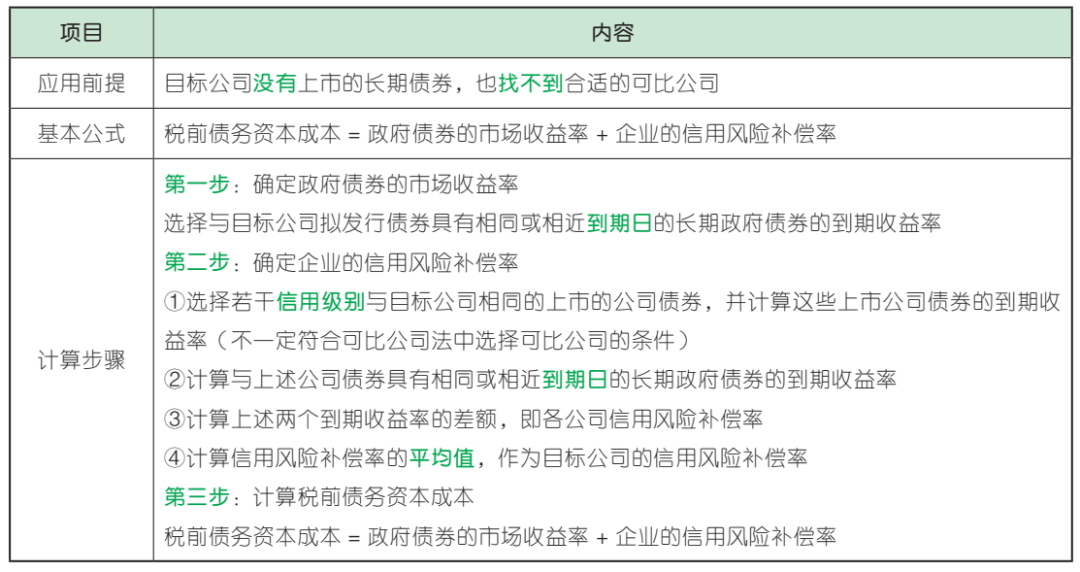

估计债务资本成本就是确定债权人的要求报酬率,具体内容如下表所示:

(一)不考虑发行费用的税前债务资本成本的估计

1. 到期收益率法

2. 可比公司法

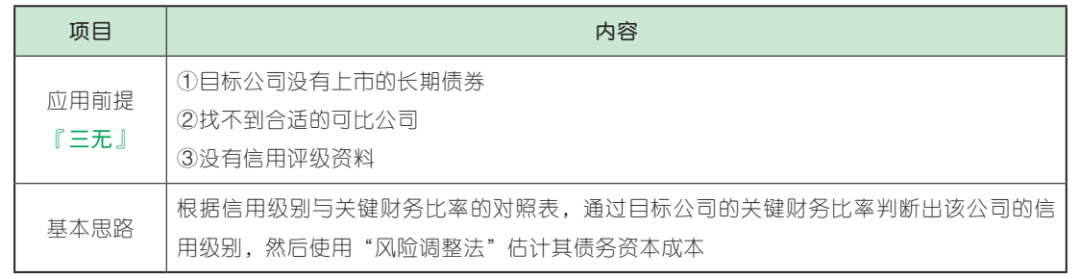

3. 风险调整法

4. 财务比率法

(二)考虑发行费用的税前债务资本成本的估计

发行费用会减少筹资额,因此需要将其从筹资额中扣除。此时,税前债务资本成本的计算公式如下:

式中:P 0——债券发行价格

F——发行费用率

n——债券期限

rd——经发行费用调整后的债券税前资本成本

利息的抵税作用使得负债的税后资本成本低于税前资本成本,公司的税后债务资本成本小于债权人要求的报酬率。

税后债务资本成本 = 税前债务资本成本 ×(1- 所得税税率)

第三节 普通股资本成本的估计

普通股资本成本是指筹集普通股所需的成本。这里的筹资成本,是指面向未来的成本,而不是过去的成本。增加普通股有两种方式:一种是增发新的普通股,另一种是留存收益转增普通股。

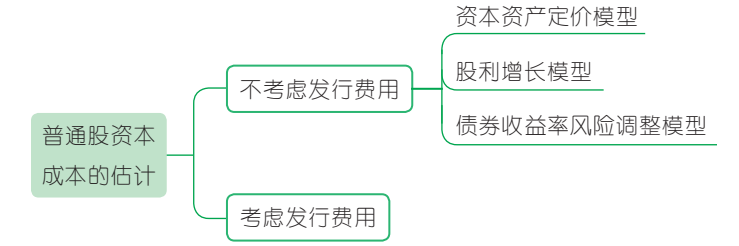

本节介绍的普通股资本成本的估计,包括不考虑发行费用的普通股资本成本的估计和考虑发行费用的普通股资本成本的估计,如下图所示:

(一)不考虑发行费用的普通股资本成本的估计

1. 资本资产定价模型『链接第三章』

(1)计算公式

按照资本资产定价模型,普通股资本成本等于无风险利率加上风险溢价。

式中:r RF——无风险利率;

β——股票的贝塔系数;

r m——平均风险股票报酬率;

(r m-r RF)——市场风险溢价;

β×(r m-r RF)——股票的风险溢价。

(2)参数估计

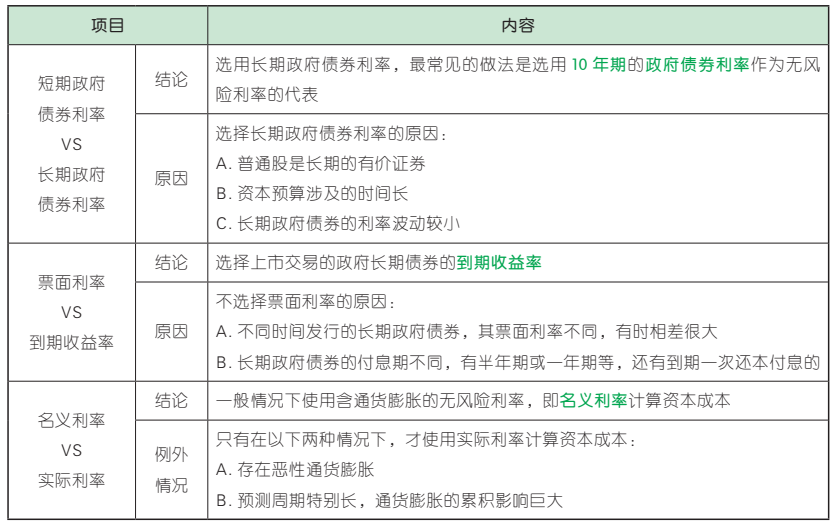

①无风险利率的估计

一般情况下,应当选择长期政府债券的名义到期收益率作为无风险利率的代表。

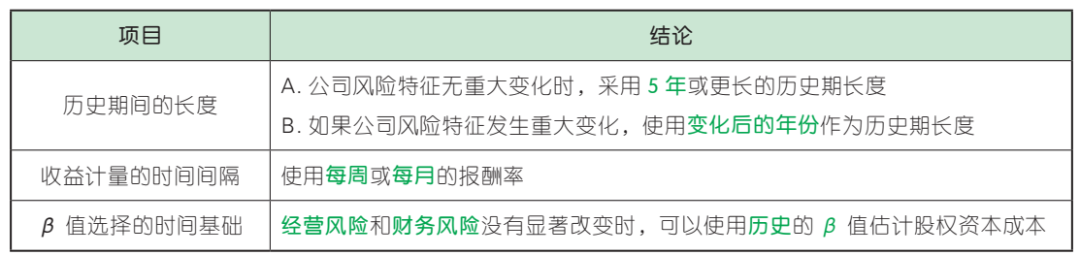

②股票 β 值的估计

③市场风险溢价的估计

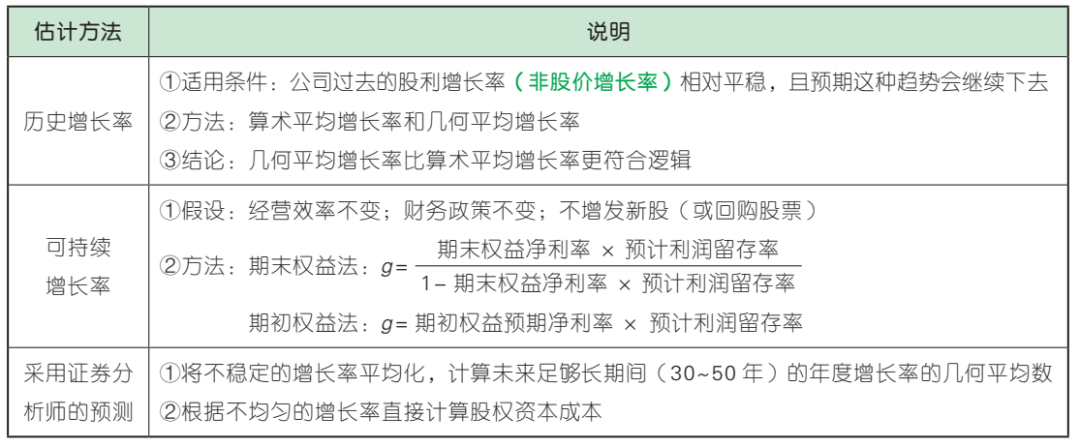

2. 股利增长模型

(1)计算公式

股利增长模型假定收益以固定的年增长率递增,股权资本成本的计算公式为:

(2)增长率的估计

使用股利增长模型的主要问题是估计长期平均增长率 g,估计长期平均增长率的方法有以下三种:

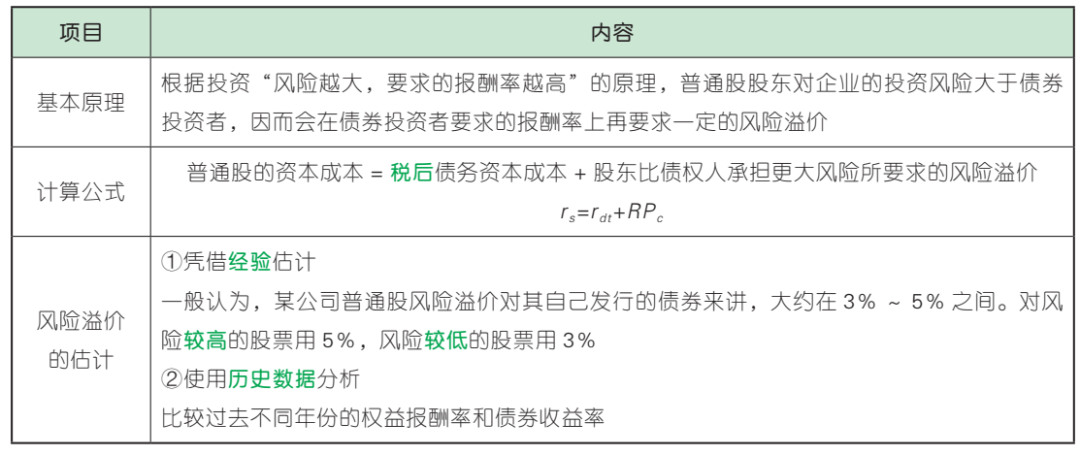

3. 债券收益率风险调整模型

(二)考虑发行费用的普通股资本成本的估计

新发行普通股的资本成本,也被称为外部股权资本成本。新发行普通股会发生发行费用,所以它比留存收益进行再投资的内部股权资本成本要高一些。把发行费用考虑在内,新发行普通股资本成本的计算公式则为:

第四节 混合筹资资本成本的估计

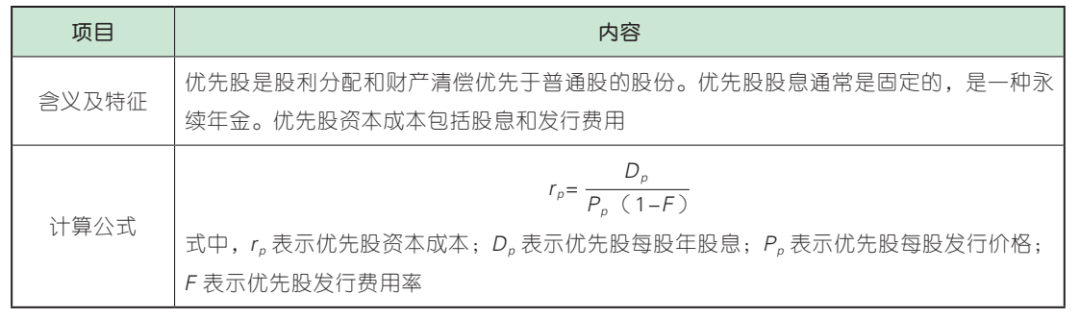

(一)优先股资本成本的估计

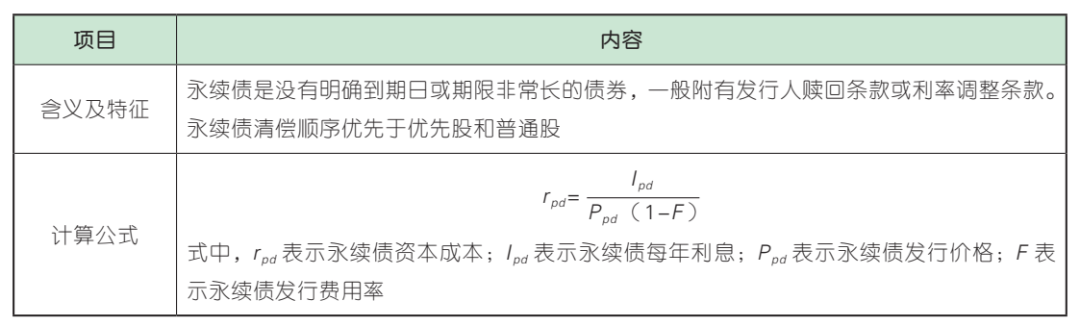

(二)永续债资本成本的估计

(三)利息支出或股利分配的处理

公司发行的永续债或优先股应按金融工具准则进行分类:

(1)对于分类为金融负债的永续债或优先股,无论其名称中是否包含“债”,其利息支出或股利分配,原则上按照借款费用进行处理,可以税前抵扣,并可在此基础上计算税后资本成本;

(2)对于分类为权益工具的永续债或优先股,无论其名称中是否包含“股”,其利息支出或股利分配都应当作为发行公司的利润分配,不可税前抵扣,此已为税后资本成本。

第五节 加权平均资本成本的计算

(一)含义

加权平均资本成本是公司全部长期资本的平均成本,一般按各种长期资本的比例加权计算,故称加权平均资本成本。

(二)计算方法

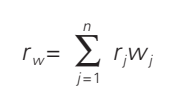

1. 计算公式

式中,r w 指加权平均资本成本;rj 指第 j 种个别资本的资本成本;w j 指第 j 种个别资本占全部资本的比重(权数);n 指各种筹资方式的个数。

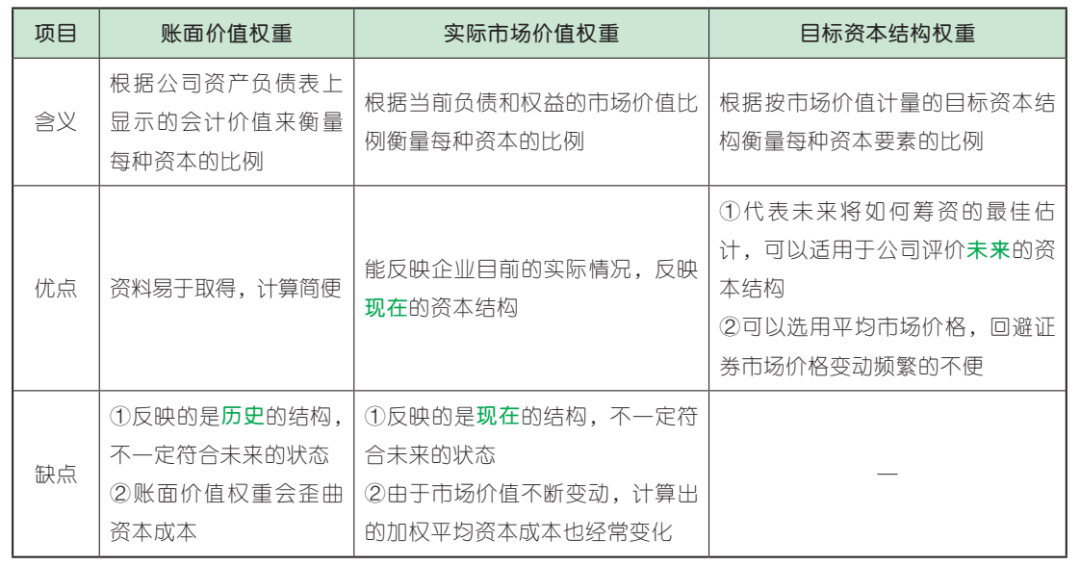

2. 权重的选择

计算公司的加权平均资本成本,有三种权重依据可供选择,即账面价值权重、实际市场价值权重和目标资本结构权重。

2024年CPA备考群已建好,

欢迎大家入群和上千考生每天一起刷题学习!

加群方式如下↓

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类