2023.12.06

考试干货 · 来自于PC

338

预学计划表、考点导图、高频考点、

分录、法条、章节练习题

截图微信扫码加入微信备考群

第三节 应纳税额的计算

【考点 1】消费税应纳税额的计算

★★★

(一)生产销售环节应纳消费税的计算

纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。

1. 直接对外销售应纳消费税的计算

关于应税消费品的计算公式及适用税目如下表所示。

2. 自产自用应纳消费税的计算

(1)纳税人自产自用的应税消费品,用于连续生产应税消费品的不征税。『不重复课税原则』

(2)纳税人自产应税消费品,用于其他方面的,于移送使用时纳税。

用于其他方面,是指纳税人用于生产非应税消费品、在建工程、管理部门、非生产机构、提供劳务,以及用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面。

(3)纳税人自产应税消费品,用于换取生产资料和消费资料、投资入股和抵偿债务时,在移送使用时纳税,按同类消费品的最高售价计算缴纳消费税。

(4)自产自用应税消费品的计税价格及税额的计算

纳税人自产自用的应税消费品,用于其他方面应当缴税的,按下列次序确定计税依据:

①同类消费品的销售价格是指纳税人当月销售的同类消费品的销售价格。如果当月同类应税消费品各期销售价格高低不同,应按销售数量加权平均计算。但有下列情况之一的,不得列入加权平均计算:

A. 销售价格明显偏低且无正当理由;

B. 无销售价格的。

②如果当月无销售或者当月未完结,应按照同类消费品上月或者最近月份的销售价格计算纳税。

③没有同类消费品销售价格的(当月、上月和最近月份均无同类消费品的销售价格),按照组成计税价格计算缴纳,公式如下表所示。

(5)视同生产应税消费品

工业企业以外的单位和个人的下列行为视为应税消费品的生产行为,按规定征收消费税:

①将外购的消费税非应税产品以消费税应税产品对外销售的;

②将外购的消费税低税率应税产品以高税率应税产品对外销售的。

(二)委托加工环节应税消费品应纳税额的计算

1. 委托加工应税消费品的确定

(1)委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。

(2)不属于委托加工的情况

①由受托方提供原材料生产的应税消费品;

②受托方先将原材料卖给委托方,然后再接受加工的应税消费品;

③由受托方以委托方名义购进原材料生产的应税消费品。

2. 代收代缴的规定

(1)受托方(受托方为个人除外)向委托方交货时代收代缴税款。

(2)委托个人(含个体工商户)加工的应税消费品,由委托方收回后缴纳消费税。

(3)受托方未履行代收代缴税款义务的后续处理:

①委托方需补缴税款:在税务检查时,应税消费品已经直接对外出售的,按销售额计税;尚未出售或不能直接出售的,按组成计税价格计税。

②对受托方处以罚款:按规定对受托方处以应代收代缴税款 50% 以上 3 倍以下的罚款。

3. 委托加工应税消费品计税依据与应纳税额的计算

纳税人委托加工收回的应税消费品,其计税依据的选择次序如下。

委托加工应税消费品组成计税价格公式如下表所示。

4. 委托方对收回的委托加工应税消费品的税务处理

委托加工的应税消费品,受托方在交货时已代收代缴消费税,委托方对消费品已纳税额的处理分以下情况:

(1)委托方将收回的应税消费品以不高于受托方的计税价格出售的,即直接出售,不再缴纳消费税。

(2)委托方以高于受托方的计税价格出售的,不属于直接出售,需按规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。

(3)委托方将收回的应税消费品继续生产非应税消费品的,不再缴纳消费税。

(三)进口环节应纳消费税的计算

1. 进口环节消费税相关规定

进口环节消费税由海关代征,由进口人或者其代理人向报关地海关申报纳税,应当自海关填发海关进口消费税专用缴款书之日起 15 日内缴纳税款。

进口环节消费税除国务院另有规定外,一律不得给予减税、免税。

进口应税消费品的收货人或办理报关手续的单位和个人,为进口应税消费品消费税的纳税义务人。

2. 组成计税价格和应纳税额的计算

纳税人进口应税消费品应按组成计税价格和规定的税率计算应纳税额。

(四)特殊环节应纳消费税的计算

消费税有三个加征环节:卷烟和电子烟批发环节加征、超豪华小汽车零售环节加征。

1.卷烟批发环节应纳消费税的计算

2. 超豪华小汽车零售环节应纳消费税的计算

(1)将超豪华小汽车销售给消费者的单位和个人为超豪华小汽车零售环节纳税人。

(2)应纳税额的计算。

应纳税额=零售环节销售额(不含增值税)× 零售环节税率(10%)

3. 电子烟生产、批发等环节消费税的计算

自 2022 年 11 月 1 日起,将电子烟纳入消费税征收范围,在“烟”税目下增设“电子烟”子目。相关内容如下表所示。

(五)已纳消费税扣除的计算

1. 已纳消费税扣除的一般规定

为了避免重复征税,现行消费税规定,将外购应税消费品和委托加工收回的应税消费品继续生产应税消费品销售的,可以将外购应税消费品和委托加工收回应税消费品已缴纳的消费税给予扣除。扣除范围包括:

(1)以外购或委托加工收回的已税烟丝为原料生产的卷烟;

(2)以外购或委托加工收回的已税高档化妆品为原料生产的高档化妆品;

(3)以外购或委托加工收回的已税珠宝、玉石为原料生产的贵重首饰及珠宝、玉石;

(4)以外购或委托加工收回的已税鞭炮、焰火为原料生产的鞭炮、焰火;

(5)以外购或委托加工收回的已税杆头、杆身和握把为原料生产的高尔夫球杆;

(6)以外购或委托加工收回的已税木制一次性筷子为原料生产的木制一次性筷子;

(7)以外购或委托加工收回的已税实木地板为原料生产的实木地板;

(8)以外购或委托加工收回的已税汽油、柴油、石脑油、燃料油、润滑油为原料生产的应税成品油(不包括航空煤油和溶剂油);

(9)从葡萄酒生产企业购进、进口葡萄酒连续生产应税葡萄酒的,准予从葡萄酒消费税应纳税额中扣除所耗用应税葡萄酒已纳消费税税款。

2. 特殊规定

(1)纳税人用外购或委托加工收回的已税珠宝、玉石为原料生产的改在零售环节征收消费税的金银首饰(镶嵌首饰),在计税时一律不得扣除外购或委托加工收回的珠宝、玉石原料的已纳税款。

(2)对自己不生产应税消费品,而只是购进后再销售应税消费品的工业企业,其销售的化妆品,鞭炮、焰火和珠宝玉石,凡不能构成最终消费品直接进入消费品市场,而需进一步加工的,应当征收消费税,同时允许扣除上述外购应税消费品的已纳消费税税款。

3. 已纳税额扣除的计算

在对上述这些连续生产出来的应税消费品计算征税时,税法规定应按当期生产领用数量计算准予扣除外购或委托加工收回的应税消费品已纳的消费税税款。

(1)外购应税消费品已缴纳的消费税

当期准予扣除的外购应税消费品已纳税款 = 当期准予扣除的外购应税消费品买价 × 适用税率

当期准予扣除的外购应税消费品买价 = 期初库存的外购应税消费品买价 + 当期购进的外购应税消费品买价 - 期末库存的外购应税消费品买价

(2)委托加工收回应税消费品已缴纳的消费税

当期准予扣除的委托加工应税消费品已纳税款 = 期初库存的委托加工应税消费品已纳税款 +当期收回的委托加工应税消费品已纳税款 -期末库存的委托加工应税消费品已纳税款

(六)消费税出口退税的计算

1. 消费税出口退税的一般规定

对纳税人出口应税消费品,免征消费税;国务院另有规定的除外。

2. 消费税出口退税的计算

(1)消费税出口退税的计税依据依以下不同情况确定:

①从价定率:已征且未在内销应税消费品应纳税额中抵扣的购进出口货物金额。

②从量定额:已征且未在内销应税消费品应纳税额中抵扣的购进出口货物数量。

③复合计征:按从价定率和从量定额的计税依据分别确定。

(2)消费税应退税额 = 从价定率计征消费税的退税计税依据 × 比例税率 + 从量定额计征消费税的退税计税依据 × 定额税率

第四节 征收管理

【考点 1】消费税的征收管理

★★☆

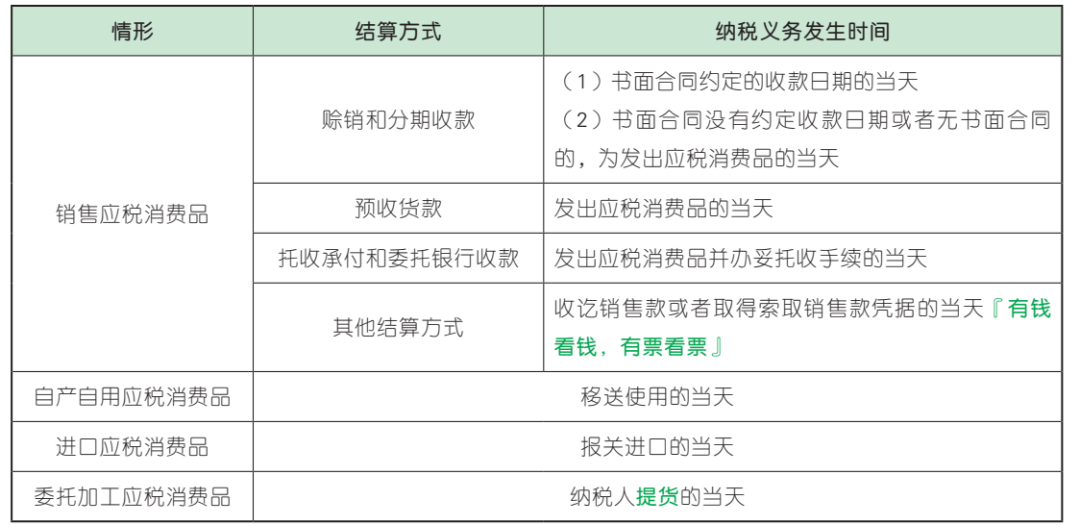

(一)纳税义务发生时间

除委托加工应税消费品的纳税义务发生时间是消费税的特有规定之外,消费税的纳税义务发生时间与增值税基本一致。

(二)纳税期限

消费税纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可按次纳税。

(三)纳税地点

1. 一般规定

消费税的纳税地点一般规定如下表。

2. 特殊规定

(1)总机构与分支机构不在同一县(市),但在同一省(自治区、直辖市)范围内,经省(自治区、直辖市)财政厅(局)、税务局审批同意,可由总机构汇总向总机构所在地的税务机关申报缴纳消费税;但卷烟批发企业比较特殊,总机构与分支机构不在同一地区的,由总机构申报纳税。

(2)纳税人销售的应税消费品,因质量等原因发生退货的,其已缴纳的消费税税款可予以退还。纳税人应向主管税务机关提供开具的红字增值税发票、退税证明等资料进行备案,主管税务机关核对无误后办理退税。

2024年CPA备考群已建好,

欢迎大家入群和上千考生每天一起刷题学习!

加群方式如下↓

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类