2023.12.07

考试干货 · 来自于PC

586

预学计划表、考点导图、高频考点、

分录、法条、章节练习题

截图微信扫码加入微信备考群

第一节 收入的确认和计量

当合同中包含两项或多项履约义务时,企业应当在合同开始日,按照各单项履约义务所承诺商品的单独售价的相对比例,将交易价格分摊至各单项履约义务。

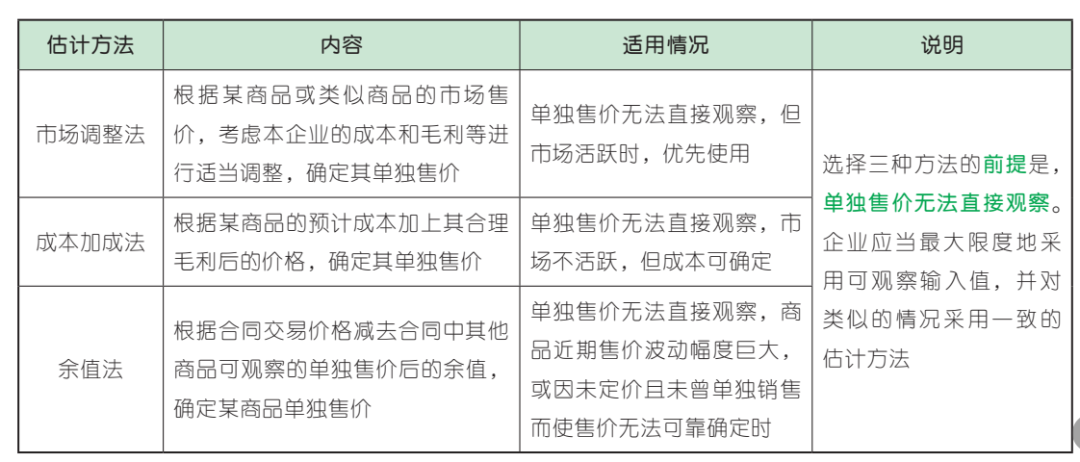

1. 单独售价的确定

单独售价,是指企业向客户单独销售商品的价格。企业在类似环境下向类似客户单独销售某商品的价格,应作为确定该商品单独售价的最佳证据。单独售价无法直接观察的,企业应当综合考虑其能够合理取得的全部相关信息,采用市场调整法、成本加成法、余值法等方法合理估计单独售价。

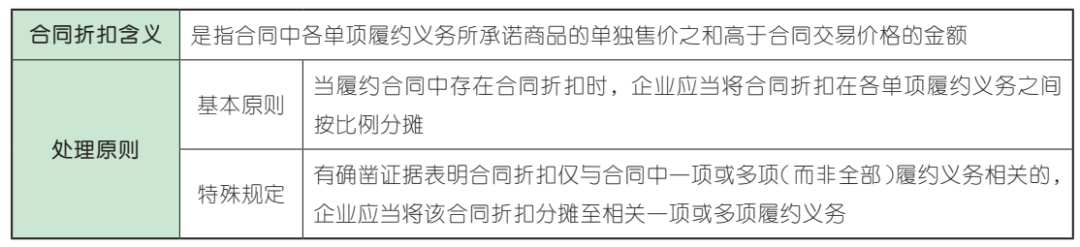

2. 分摊合同折扣

同时满足下列条件时,表明合同折扣仅与合同中一项或多项(而非全部)履约义务相关:

①企业经常将该合同中的各项可明确区分的商品单独销售或者以组合的方式单独销售;

②企业也经常将其中部分可明确区分的商品以组合的方式按折扣价格单独销售;

③上述第②项中的折扣与该合同中的折扣基本相同,且针对每一组合中的商品的分析为将该合同的全部折扣归属于某一项或多项履约义务提供了可观察的证据。

3. 分摊可变对价

合同中包含可变对价的,该可变对价可能与整个合同相关,也可能仅与合同中的某一特定组成部分有关。后者包括两种情形:一是可变对价可能与合同中的一项或多项(而非全部)履约义务有关;二是可变对价可能与企业向客户转让的构成单项履约义务的一系列可明确区分商品中的一项或多项(而非全部)商品有关。

当合同中存在可变对价的,应当分以下两种情况进行处理:

(1)同时满足下列条件的,企业应当将可变对价及可变对价的后续变动额全部分摊至与之相关的某项履约义务,或者构成单项履约义务的一系列可明确区分商品中的某项商品:

①可变对价的条款专门针对企业为履行该项履约义务或转让该项可明确区分商品所作的努力(或者是履行该项履约义务或转让该项可明确区分商品所导致的特定结果);

②企业在考虑了合同中的全部履约义务及支付条款后,将合同对价中的可变金额全部分摊至该项履约义务或该项可明确区分商品符合分摊交易价格的目标。

(2)对于不满足上述条件的可变对价及可变对价的后续变动额,以及可变对价及其后续变动额中未满足上述条件的剩余部分,企业应当按照分摊交易价格的一般原则,将其分摊至合同中的各单项履约义务。

4. 交易价格的后续变动

合同变更之后发生可变对价后续变动的,企业应当区分下列三种情形分别进行会计处理:

(1)合同变更属于本节合同变更情形一的(即合同变更部分作为单独合同进行会计处理的情形),企业应当判断可变对价后续变动与哪一项合同相关,并按照分摊可变对价的相关规定进行会计处理。

(2)合同变更属于本节合同变更情形二的(即合同变更作为原合同终止及新合同订立进行会计处理的情形),且可变对价后续变动与合同变更前已承诺可变对价相关的,企业应当首先将该可变对价后续变动额以原合同开始日确定的单独售价为基础进行分摊,然后再将分摊至合同变更日尚未履行履约义务的该可变对价后续变动额以新合同开始日确定的基础进行二次分摊。

(3)合同变更之后发生除上述情形一和情形二以外的可变对价后续变动的,企业应当将该可变对价后续变动额分摊至合同变更日尚未履行(或部分未履行)的履约义务。

企业应当在履行了合同中的履约义务,即客户取得相关商品控制权时确认收入。企业将商品的控制权转移给客户,该转移可能在某一时段内(即履行履约义务的过程发生),也可能在某一时点(即履约义务完成时)发生。

企业应当根据实际情况,首先判断履约义务是否满足在某一时段内履行的条件,如不满足,则该履约义务属于在某一时点履行的履约义务。

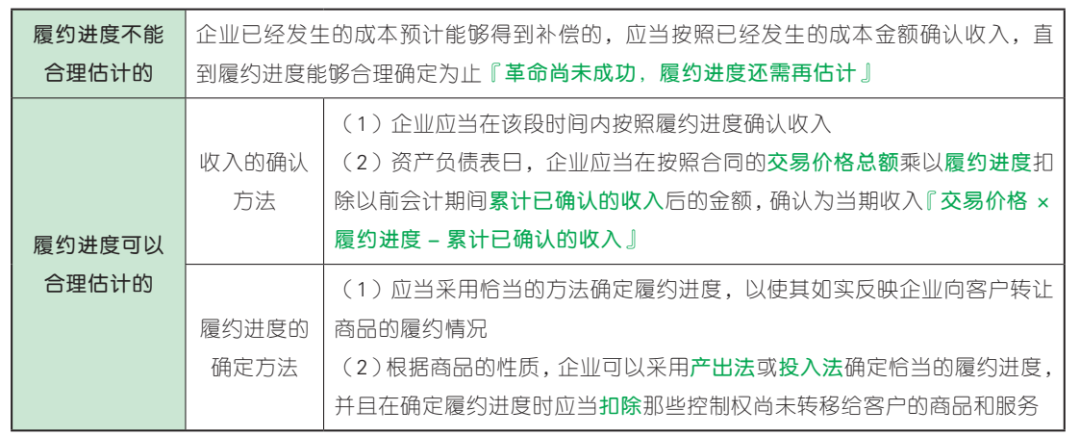

对于在某一时段内履行的履约义务,企业应当选取恰当的方法来确定履约进度;对于在某一时点履行的履约义务,企业应当综合分析控制权转移的迹象,判断其转移时点。

(一)在某一时段内履行的履约义务

1. 收入确认条件

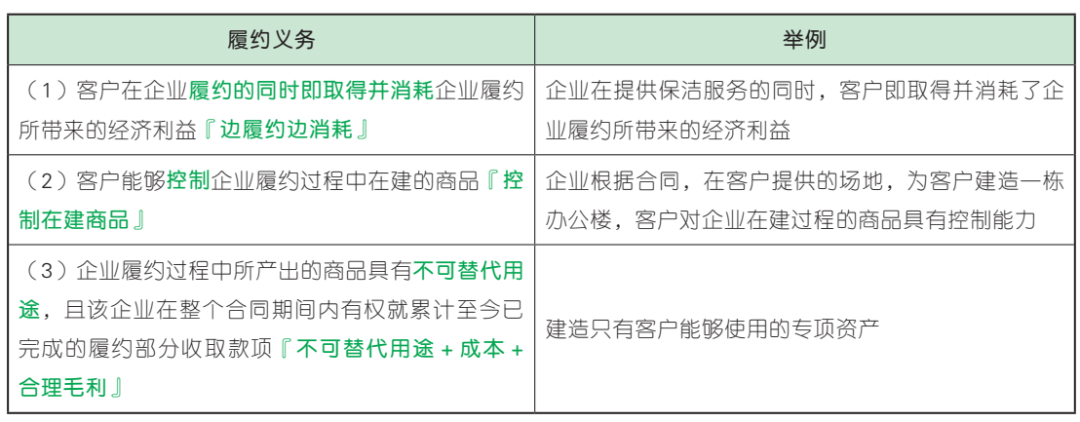

满足下列条件之一的,属于在某一时段内履行的履约义务,相关收入应当在该履约义务履行的期间内确认:

2. 收入确认方法

(1)产出法

产出法,主要是根据已转移给客户的商品对于客户的价值确定履约进度,主要包括按照实际测量的完工进度、评估已实现的结果、已达到的里程碑、时间进度、已完工或交付的产品等确定履约进度的方法。企业在评估是否采用产出法确定履约进度时,应当考虑所选择的产出指标是否能够如实地反映向客户转移商品的进度。

(2)投入法

投入法,主要是根据企业履行履约义务的投入确定履约进度,主要包括以投入的材料数量、花费的人工工时或机器工时、发生的成本和时间进度等投入指标确定履约进度。

实务中,企业通常按照累计实际发生的成本占预计总成本的比例(即,成本法)确定履约进度。

其中,累计实际发生的成本包括企业向客户转移商品过程中所发生的直接成本和间接成本,如直接人工、直接材料、分包成本以及其他与合同相关的成本。

在采用成本法计算履约进度时,可能需要对已经发生的成本进行适当调整的情形有:

①已发生的成本并未反映企业履行其履约义务的进度;

②已发生的成本与企业履行其履约义务的进度不成比例。

在确定履约进度时,施工中尚未安装、使用的商品(不包括服务),采用成本法时需要扣除,并按照其成本确认收入。这些需要扣除成本的商品,应同时满足以下条件:

A. 该商品不构成单项履约义务;

B. 客户先取得该商品的控制权,之后才接受与之相关的服务;

C. 该商品的成本占预计总成本的比重较大;

D. 企业自第三方采购该商品,且未深入参与其设计和制造,对于包含该商品的履约义务而言,企业是主要责任人。

(二)在某一时点履行的履约义务

当一项履约义务不属于在某一时段内履行的履约义务时,则应当属于在某一时点履行的履约义务。对于在某一时点履行的履约义务,企业应当在客户取得相关商品控制权时点确认收入。

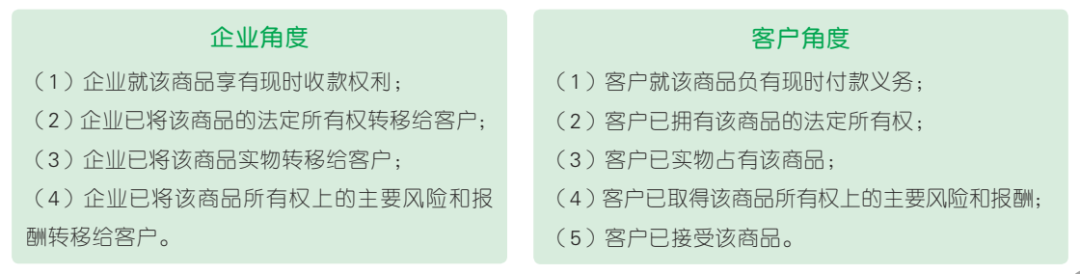

1. 取得商品控制权的迹象

取得商品控制权的迹象,可以从企业和客户的角度分别来界定。

2. 影响判断控制权转移的特殊事项

(1)如果企业仅仅是为了确保到期收回货款而保留商品的法定所有权,那么企业所保留的这项权利通常不会对客户取得对该商品的控制权构成障碍。例如,企业向客户约定,在客户没有支付完毕商品全部的货款之前,企业依然保留对该商品的所有权。

(2)客户占有了某项商品的实物并不意味着其就一定取得了该商品的控制权,反之亦然。例如委托代销业务。

(3)在评估商品所有权上的主要风险和报酬是否转移时,不应考虑导致企业在除所转让商品之外产生其他单项履约义务的风险。例如,企业将产品销售给客户,并承诺提供后续维护服务的安排中,销售产品和提供后续维护服务均构成单项履约义务,企业将产品销售给客户之后,虽然仍然保留了与后续维护服务相关的风险,但是,由于维护服务构成单项履约义务,所以该保留的风险不影响企业已将产品所有权上的主要风险和报酬转移给客户的判断。

(4)企业在判断是否已经将商品的控制权转移给客户时,应当考虑客户是否已接受该商品,特别是客户的验收是否仅仅是一个形式。例如,企业向客户销售一批必须满足规定尺寸和重量的产品,合同约定,客户收到该商品时,将对此进行验收。由于该验收条件是一个客观标准,企业在客户验收前就能确定其是否满足约定的标准,此种情况下,客户验收可能只是一项例行程序。

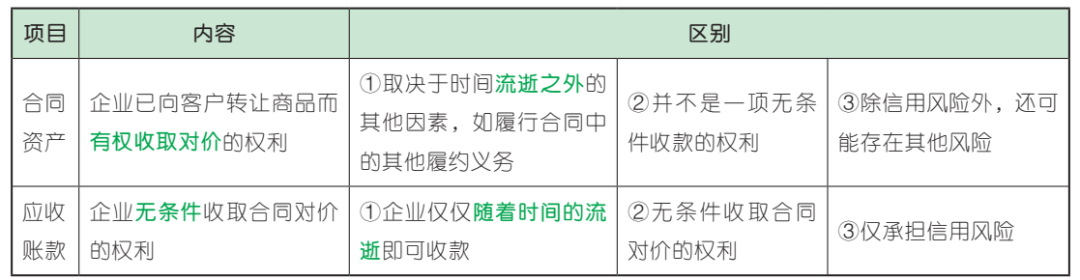

1. 合同资产

(1)合同资产,是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素。

(2)合同资产的减值的计量、列报和披露应当按照相关金融工具准则的要求进行会计处理;应收账款应当作为应收款项单独列示。

合同资产 VS 应收账款

2. 合同负债

(1)合同负债,是指企业已收或应收客户对价而应向客户转让商品的义务。

(2)企业在向客户转让商品之前,如果客户已经支付了合同对价或企业已经取得了无条件收取合同对价的权利,则企业应当在客户实际支付款项与到期应支付款项孰早时点,将该已收或应收的款项列示为合同负债。

(3)合同资产和合同负债应当在资产负债表中单独列示,并按流动性分别列示为“合同资产”或“其他非流动资产”以及“合同负债”或“其他非流动负债”。同一合同下的合同资产和合同负债应当以净额列示,不同合同下的合同资产和合同负债不能互相抵销。

(一)合同履约成本

1. 确认为合同履约成本的支出

企业为履行合同可能会发生各种成本,不属于其他章节规范范围且同时满足下列条件时,应当确认为一项资产,计入合同履约成本:

(1)该成本与一份当前或预期取得的合同直接相关。包括直接人工、直接材料、制造费用或类似费用、明确由客户承担的成本,以及仅因该合同而发生的其他成本;

(2)该成本增加了企业未来用于履行(或持续履行)履约义务的资源;

(3)该成本预期能够收回。

2. 不能确认为合同履约成本的支出

企业应当在下列支出发生时,将其计入当期损益,而不能确认为合同履约成本:

(1)管理费用,除非这些费用明确由客户承担;

(2)非正常消耗的直接材料、直接人工和制造费用(或类似费用),这些支出为履行合同发生,但未反映在合同价格中;

(3)与履约义务中已履行(包括已全部履行或部分履行)部分相关的支出,即该支出与企业过去的履约活动相关;

(4)无法在尚未履行的与已履行(或已部分履行)的履约义务之间区分的相关支出。

(二)合同取得成本

1. 确认原则

企业为取得合同发生的增量成本预期能够收回的,应当确认为一项资产,计入合同取得成本。但该资产摊销期限不超过一年的,可以在发生时计入当期损益。

增量成本,是指企业不取得合同就不会发生的成本,例如销售佣金等。

2. 不能确认为合同取得成本的情形

企业为取得合同发生的、除预期能够收回的增量成本之外的其他支出,例如,无论是否取得合同均会发生的差旅费、投标费、为准备投标资料发生的相关费用等,应当在发生时计入当期损益,除非这些支出明确由客户承担。

(三)与合同履约成本和合同取得成本有关的资产的摊销和减值

1. 摊销

对于确认为资产的合同履约成本和合同取得成本,企业应当采用与该资产相关的商品收入确认相同的基础(即,在履约义务履行的时点或按照履约义务的履约进度)进行摊销,计入当期损益。

2. 减值

(1)减值的计提

合同履约成本和合同取得成本的账面价值高于下列两项的差额的,超出部分应当计提减值准备,并确认为资产减值损失:

①企业因转让与该资产相关的商品预期能够取得的剩余对价;

②为转让该相关商品估计将要发生的成本。

即应计提减值准备的金额 = 合同履约成本和合同取得成本的账面价值 -(预计能够取得的剩余对价 - 估计将要发生成本)

其中,估计将要发生的成本主要包括直接人工、直接材料、制造费用(或类似费用)、明确由客户承担的成本以及仅因该合同而发生的其他成本(例如,支付给分包商的成本)等。

(2)减值的转回

以前期间减值的因素之后发生变化,使得企业因转让与该资产相关的商品预期能够取得的剩余对价,减去为转让该相关商品估计将要发生的成本的差额高于该资产账面价值的,应当转回原已计提的资产减值准备,并计入当期损益。但转回后的资产账面价值不应超过假定不计提减值准备情况下该资产在转回日的账面价值。

2024年CPA备考群已建好,

欢迎大家入群和上千考生每天一起刷题学习!

加群方式如下↓

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类