2023.12.29

考试干货 · 来自于PC

212

预学计划表、考点导图、高频考点、

分录、法条、章节练习题

截图微信扫码加入微信备考群

第五节 应纳税额计算中的特殊问题处理

【考点 1】个人所得税应纳税额计算中的特殊问题★★★

九、律师、保险营销员、证券经纪人的个人所得税规定

(一)律师事务所从业人员取得收入征收个人所得税的有关规定

律师个人出资兴办的独资和合伙性质的律师事务所的年度经营所得,比照“经营所得”应税项目征收个人所得税。在计算其经营所得时,出资律师本人的工资、薪金不得扣除。

兼职律师从律师事务所取得工资、薪金性质的所得,律师事务所在代扣代缴其个人所得税时,不再减除《个人所得税法》规定的费用扣除标准,以收入全额(取得分成收入的为扣除办理案件支出费用后的余额)直接确定适用税率,计算扣缴个人所得税。

律师个人承担的按照律师协会规定参加的业务培训费用,可据实扣除。

(二)保险营销员、证券经纪人佣金收入的政策

保险营销员、证券经纪人取得的佣金收入,属于劳务报酬所得,自 2019 年 1 月 1 日起,以不含增值税的收入减除 20% 的费用后的余额为收入额,收入额减去展业成本以及附加税费后,并入当年综合所得,计算缴纳个人所得税。保险营销员、证券经纪人展业成本按照收入额的 25% 计算。

扣缴义务人向保险营销员、证券经纪人支付佣金收入时,应按照规定的累计预扣法计算预扣税款。其具体计算公式为:

本期应预扣预缴税额 =(累计预扣预缴应纳税所得额 × 预扣率 - 速算扣除数)-累计减免税额 - 累计已预扣预缴税额

累计预扣预缴应纳税所得额 = 累计收入额 - 累计减除费用 - 累计其他扣除

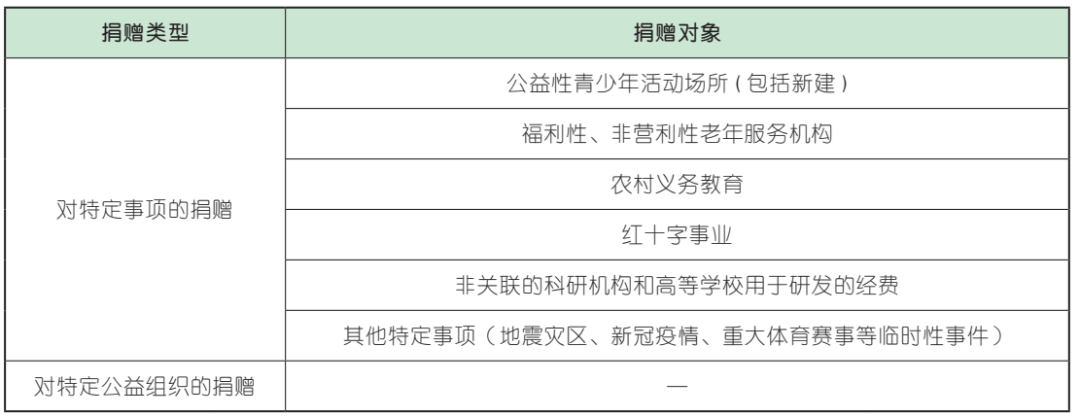

十、关于公益慈善事业捐赠个人所得税政策

(一)限额扣除(一般扣除规定)

1. 个人通过中华人民共和国境内公益性社会组织、县级以上人民政府及其部门等国家机关,向教育、扶贫、济困等公益慈善事业的捐赠(以下简称公益捐赠),发生的公益捐赠支出,可以按照个人所得税法有关规定在计算应纳税所得额时扣除。

2. 个人发生的公益捐赠支出金额,按照以下规定确定。

3. 居民个人按照以下规定扣除公益捐赠支出

(1)居民个人发生的公益捐赠支出可以在财产租赁所得、财产转让所得、利息股息红利所得、偶然所得(以下统称分类所得)、综合所得或者经营所得中扣除。在当期一个所得项目扣除不完的公益捐赠支出,可以按规定在其他所得项目继续扣除。

(2)居民个人发生的公益捐赠支出,在综合所得、经营所得中扣除的,扣除限额分别为当年综合所得、当年经营所得应纳税所得额的 30%;在分类所得中扣除的,扣除限额为当月分类所得应纳税所得额的 30%。(全额扣除的从其规定)

4. 公益捐赠支出在各项所得中的扣除环节

(二)全额扣除(特殊扣除规定)

个人发生公益捐赠,税前可全额扣除的:一是对特定事项的捐赠(大部分需通过非营利机构和国家机关),二是对特定公益组织的捐赠。

第六节 征收管理

【考点 1】自行申报纳税

★☆☆

自行申报纳税,是由纳税人自行在税法规定的纳税期限内,向税务机关申报取得的应税所得项目和数额,如实填写个人所得税纳税申报表,并按照税法规定计算应纳税额,据此缴纳个人所得税的一种方法。

(一)有下列情形之一的,纳税人应当依法办理纳税申报:

1. 取得综合所得需要办理汇算清缴。

2. 取得应税所得没有扣缴义务人。

3. 取得应税所得,扣缴义务人未扣缴税款。

4. 取得境外所得。

5. 因移居境外注销中国户籍。

6. 非居民个人在中国境内从两处以上取得工资、薪金所得。

7. 国务院规定的其他情形。

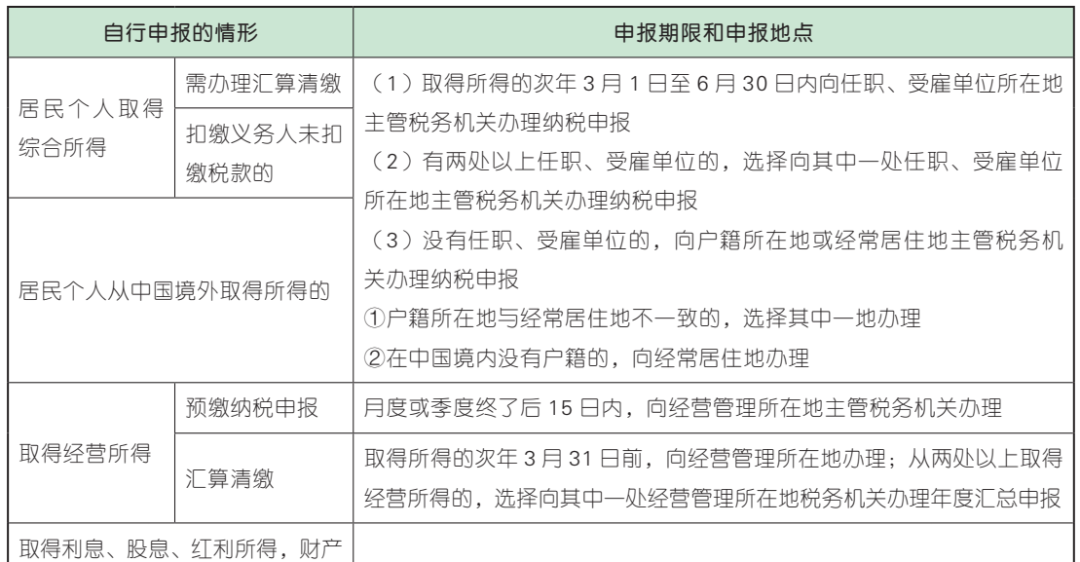

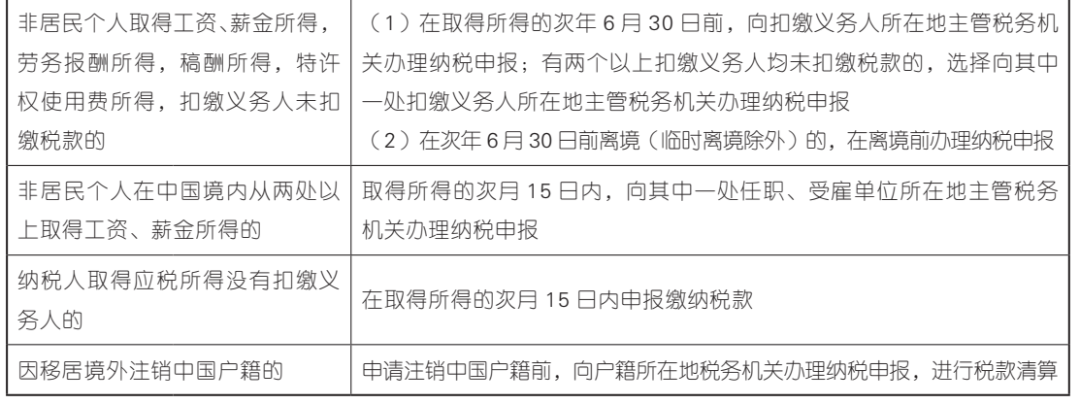

(二)自行申报纳税的具体情形以及申报时间、地点

自行申报的相关规定如下表所示。

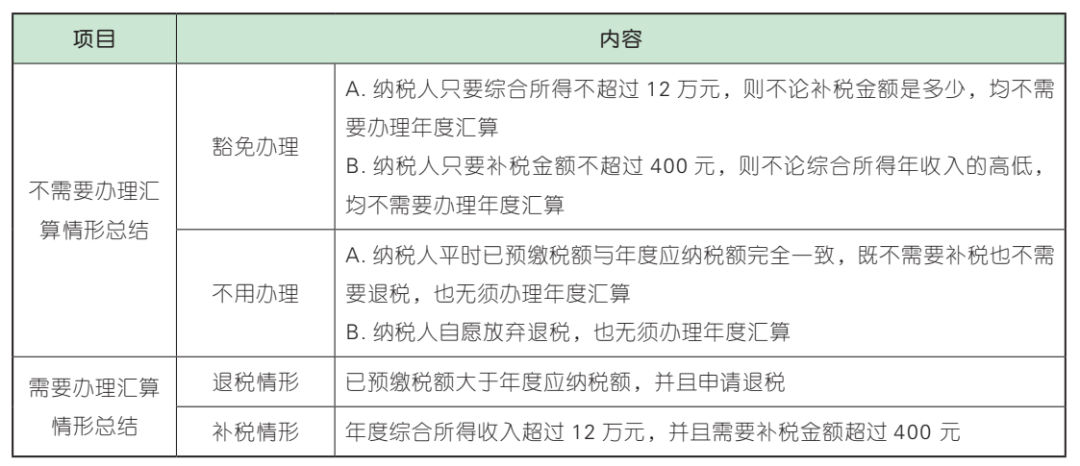

【考点 2】办理个人所得税综合所得汇算清缴的规定★★

(一)需要办理年度汇算清缴的纳税人 VS 不需要办理年度汇算清缴的纳税人

需要办理年度汇算清缴的纳税人和不需要办理年度汇算清缴的纳税人的情形如下表所示。

(二)办理渠道

纳税人可通过以下方式办理汇算清缴:

(1)通过网络办税渠道办理。纳税人可优先通过网上税务局(包括手机个人所得税 APP)办理年度汇算,税务机关将按规定为纳税人提供申报表预填服务。

(2)通过邮寄方式或到办税服务厅办理。选择邮寄报的,纳税人需将申报表寄送至任职受雇单位(没有任职受雇单位的,为户籍所在地、经常居住地或者主要收入来源地)所在省、自治区、直辖市、计划单列市税务局公告指定的税务机关。

(三)接受年度汇算申报的税务机关

1. 纳税人自行办理或受托人为纳税人代为办理年度汇算的,向纳税人任职受雇单位所在地的主管税务机关申报;有两处及以上任职受雇单位的,可自主选择向其中一处单位所在地的主管税务机关申报。

2. 纳税人没有任职受雇单位的,向其户籍所在地、经常居住地或者主要收入来源地的主管税务机关申报。其中,主要收入来源地,是指纳税人纳税年度内取得的劳务报酬所得、稿酬及特许权使用费所得累计收入最大的扣缴义务人所在地。

3. 单位为纳税人办理年度汇算的,向单位的主管税务机关申报。

2024年CPA备考群已建好,

欢迎大家入群和上千考生每天一起刷题学习!

加群方式如下↓

入群获取最新考试资讯、备考规划、福利资料

万人一起轻松备考!

保存二维码或截图,微信扫码进群

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类